Privātā uzņēmuma vērtēšanas vērtēšanas metodes Novērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs ir procedūru kopums, ko izmanto, lai novērtētu uzņēmuma pašreizējo tīro vērtību. Valsts uzņēmumiem tas ir samērā vienkārši: mēs varam vienkārši iegūt uzņēmuma krājumus Akcijas Kas ir akcijas? Fizisku personu, kurai pieder akcijas uzņēmumā, sauc par akcionāru un ir tiesīga pieprasīt daļu no uzņēmuma atlikušajiem aktīviem un peļņas (ja uzņēmums kādreiz tiktu likvidēts). Termini "akcijas", "akcijas" un "kapitāls" tiek lietoti savstarpēji aizstājami. cena un akciju skaits, kas nopērkams no tādām datu bāzēm kā Google Finance. Valsts uzņēmuma, ko sauc arī par tirgus kapitalizāciju, vērtība ir minēto divu vērtību reizinājums.

Šāda pieeja tomēr nedarbosies ar privātiem uzņēmumiem, jo informācija par to akciju vērtību netiek publiski iekļauta. Turklāt, tā kā privāti pārvaldītiem uzņēmumiem bieži netiek prasīts darboties saskaņā ar stingriem grāmatvedības un pārskatu standartiem, kas regulē valsts uzņēmumus, to finanšu pārskati var būt nekonsekventi un nestandartēti, un tāpēc tos ir grūtāk interpretēt.

Šeit mēs ieviesīsim trīs izplatītas metodes privātu uzņēmumu novērtēšanai, izmantojot sabiedrībai pieejamos datus.

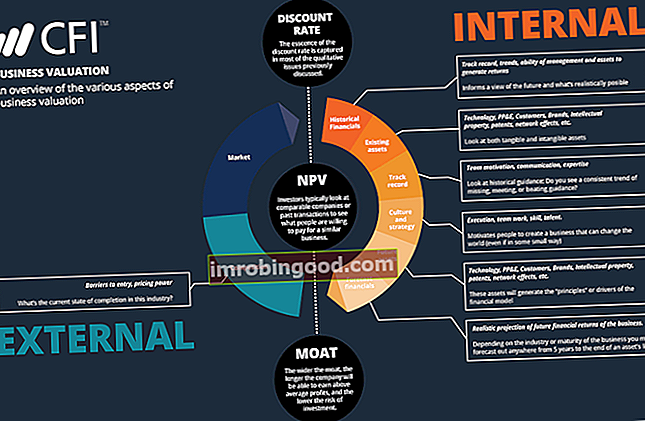

Lai uzzinātu vairāk, izlasiet par mūsu biznesa vērtēšanas infografiku DCF analīzes infografiku Kā patiešām darbojas diskontētā naudas plūsma (DCF). Šajā DCF analīzes infografikā ir aprakstīti dažādi soļi, kas saistīti ar DCF modeļa izveidi programmā Excel. .

Kopīgas metodes privātu uzņēmumu novērtēšanai

1. salīdzināmā uzņēmuma analīze (CCA)

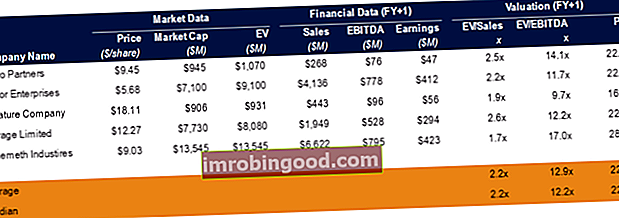

Salīdzināmā uzņēmuma analīze Salīdzināmā uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai atvasinātu cita biznesa vērtību (CCA), kas darbojas, pieņemot, ka līdzīgiem uzņēmumiem tajā pašā nozarē ir līdzīgi daudzkārtņi Vērtēšanas vairāku veidi Ir daudz veidu finanšu analīzē izmantoto vērtēšanas reizinājumu skaits. Šos daudzkārtņu veidus var klasificēt kā pašu kapitāla un uzņēmuma vērtības reizinājumus. Tos izmanto divās dažādās metodēs: salīdzināma uzņēmuma analīze (kompakti) vai precedentu darījumi (precedenti). Skatiet piemērus, kā aprēķināt. Kad privātā uzņēmuma finanšu informācija nav publiski pieejama, mēs meklējam uzņēmumus, kas ir līdzīgi mūsu mērķa vērtējumam, un nosakām mērķa uzņēmuma vērtību, izmantojot salīdzināmo firmu reizinājumus. Šī ir visizplatītākā privātā uzņēmuma vērtēšanas metode.

Lai piemērotu šo metodi, vispirms mēs identificējam mērķa firmas raksturlielumus pēc lieluma, nozares, darbības utt. Un izveidojam uzņēmumu “vienaudžu grupu”, kuriem ir līdzīgas īpašības. Pēc tam mēs apkopojam šo uzņēmumu reizinājumus un aprēķinām nozares vidējo rādītāju. Lai gan daudzkārtņu izvēle var būt atkarīga no nozares un uzņēmumu izaugsmes posma, ar šo mēs sniedzam vērtēšanas piemēru, izmantojot EBITDA vairākkārtēju EBITDA daudzkārtēju. EBITDA daudzkārtne ir finanšu attiecība, kas salīdzina uzņēmuma uzņēmuma vērtību ar tā gada EBITDA. Šis vairākkārtējais tiek izmantots, lai noteiktu uzņēmuma vērtību un salīdzinātu to ar citu, līdzīgu uzņēmumu vērtību. Uzņēmuma EBITDA daudzkārtējs nodrošina normalizētu kapitāla struktūras atšķirību koeficientu, jo tas ir viens no visbiežāk izmantotajiem reizinājumiem.

EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri, ir uzņēmuma tīrie ienākumi, kas pielāgoti procentiem, nodokļiem, nolietojumam un amortizācijai, un tos var izmantot kā aptuvenu minētās firmas brīvās naudas plūsmas atspoguļojumu. Uzņēmuma vērtēšanas formula ir izteikta šādi:

Mērķa firmas vērtība = mērķa uzņēmuma vairākkārtēja (M) x EBITDA

Ja daudzkārtne (M) ir uzņēmuma vērtības vidējā vērtība Uzņēmuma vērtība Uzņēmuma vērtība jeb uzņēmuma vērtība ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, plus jebkura mazākuma līdzdalība, kas izmantota vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla. / Salīdzināmu uzņēmumu EBITDA, un mērķa uzņēmuma EBITDA parasti tiek prognozēta nākamajiem divpadsmit mēnešiem.

Iepriekš redzamais attēls ir Comps tabula no Finance’s Business Valuation Course.

# 2 Diskontētās naudas plūsmas (DCF) metode

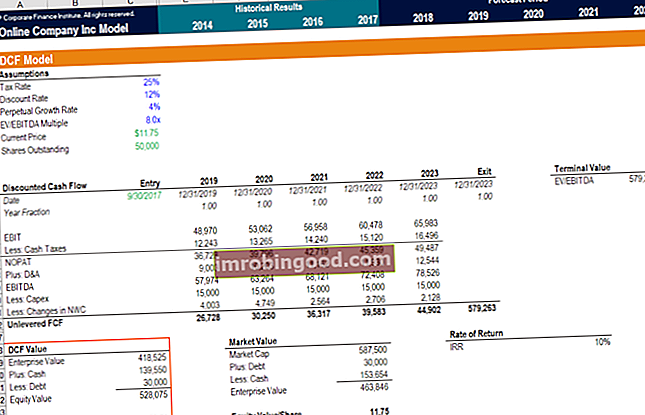

Diskontētās naudas plūsmas DCF modeļa bezmaksas apmācības rokasgrāmata DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir tikai uzņēmuma nebrīvās brīvās naudas plūsmas (DCF) metodes prognoze, un CCA metode ir vēl viens solis. Tāpat kā ar CCA metodi, mēs novērtējam mērķa diskontētās naudas plūsmas aplēses, pamatojoties uz finanšu informāciju, kas iegūta no tās publiski tirgotajiem vienaudžiem.

Saskaņā ar DCF metodi mēs vispirms nosakām mērķa firmai piemērojamo ieņēmumu pieauguma tempu. To panāk, aprēķinot salīdzināmo uzņēmumu vidējos izaugsmes rādītājus. Pēc tam mēs veicam uzņēmuma ieņēmumu, darbības izdevumu, nodokļu utt. Prognozes un ģenerējam brīvās naudas plūsmas Bezmaksas naudas plūsma (FCF) Bezmaksas naudas plūsma (FCF) mēra uzņēmuma spēju radīt to, kas investoriem rūp visvairāk: pieejamā nauda tiek sadalīta pēc saviem ieskatiem (FCF) mērķa firmas, parasti uz 5 gadiem. Brīvās naudas plūsmas formula ir šāda:

Brīvā naudas plūsma = EBIT (1 nodokļa likme) + (amortizācijas nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai laika gaitā pielāgotos to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļo ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar tā radītajiem ieņēmumiem.) + (amortizācija) - (neto apgrozāmā kapitāla izmaiņas Tīrais apgrozāmais kapitāls Neto apgrozāmais kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem ( bez naudas) un īstermiņa saistības (atskaitot parādu) tās bilancē. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideālā pozīcija ir) - (kapitālie izdevumi)

Parasti mēs izmantojam firmas vidējās svērtās kapitāla izmaksas (WACC). WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī kā lejupielādējamu WACC kalkulatoru kā piemērotu diskonta likmi. Lai iegūtu uzņēmuma WACC, mums jāzina tā pašu kapitāla izmaksas, parāda izmaksas, nodokļu likme un kapitāla struktūra. Kapitāla izmaksas tiek aprēķinātas, izmantojot kapitāla aktīvu cenu noteikšanas modeli (CAPM). Kapitāla aktīvu cenu noteikšanas modeli (CAPM). Kapitāla aktīvu cenu noteikšanas modelis (CAPM) ir modelis, kas apraksta saistību starp paredzamo ienesīgumu un vērtspapīra risku. CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju. Mēs aprēķinām uzņēmuma beta versiju, ņemot vērā nozares vidējo beta versiju. Parāda izmaksas ir atkarīgas no mērķa kredītprofila, kas ietekmē procentu likmi, ar kādu tai rodas parāds.

Mēs arī atsaucamies uz mērķa sabiedrības vienaudžiem, lai atrastu nodokļu likmes un kapitāla struktūras nozares normu. Kad mums būs parāda un pašu kapitāla svars, parāda izmaksas un pašu kapitāla izmaksas, mēs varam iegūt WACC.

Pabeidzot visas iepriekš minētās darbības, mērķa firmas vērtējumu var aprēķināt šādi:

Jāatzīmē, ka DCF analīzes veikšanai nepieciešama ievērojama finanšu modelēšana. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. pieredze. Labākais veids, kā apgūt finanšu modelēšanu, ir prakse un tieša profesionāļu norādīšana. Finanses finanšu modelēšanas kurss ir viens no vienkāršākajiem veidiem, kā apgūt šo prasmi.

Sāciet finanšu finanšu modelēšanas kursus tūlīt!

# 3 Pirmā Čikāgas metode

Pirmā Čikāgas metode ir vairākkārtējas novērtēšanas metodes un diskontētās naudas plūsmas metodes kombinācija. Šīs metodes atšķirīgā iezīme ir dažādu mērķa firmas izmaksu scenāriju izskatīšana. Parasti šī metode ietver trīs scenāriju izveidošanu: labākā gadījuma (kā norādīts uzņēmuma biznesa plānā), bāzes gadījuma (visticamākais scenārijs) un sliktākā scenārija. Katram gadījumam tiek piešķirta varbūtība.

Mēs izmantojam to pašu pieeju pirmajās divās metodēs, lai projektētu konkrētu gadījumu naudas plūsmas un izaugsmes rādītājus vairākus gadus (parasti piecu gadu prognozes periods). Mēs arī projektējam uzņēmuma galīgo vērtību, izmantojot Gordona izaugsmes modeli Gordona izaugsmes modeli. Gordona izaugsmes modelis - pazīstams arī kā Gordona dividenžu modelis vai dividenžu atlaižu modelis - ir akciju novērtēšanas metode, kas aprēķina akciju iekšējo vērtību neatkarīgi no pašreizējā tirgus. nosacījumiem. Pēc tam investori var salīdzināt uzņēmumus ar citām nozarēm, izmantojot šo vienkāršoto modeli. Pēc tam katra gadījuma vērtējums tiek iegūts, izmantojot DCF metodi. Visbeidzot, mēs nonākam pie mērķa firmas novērtējuma, ņemot varbūtību svērto trīs scenāriju vidējo rādītāju.

Šo privātā uzņēmuma vērtēšanas metodi var izmantot riska kapitāla investori, un privātā kapitāla privātā kapitāla karjeras profils Privātā kapitāla analītiķi un asociētie uzņēmumi veic līdzīgu darbu kā investīciju bankās. Darbs ietver finanšu modelēšanu, vērtēšanu, garas stundas un lielu atalgojumu. Privātais kapitāls (PE) ir izplatīta karjeras virzība ieguldījumu baņķieriem (IB). IB analītiķi bieži sapņo par investoru "pāreju", jo tas sniedz vērtējumu, kas ietver gan uzņēmuma augšupvērsto potenciālu, gan negatīvo risku.

Ierobežojums un pielietojums reālajā pasaulē

Kā redzam, privātā uzņēmuma vērtēšana galvenokārt tiek veidota no pieņēmumiem un aplēsēm. Lai gan nozares vidējo rādītāju ņemšana uz reizinājumiem un izaugsmes rādītājiem sniedz pienācīgu minējumu par mērķa uzņēmuma patieso vērtību, tas nevar atspoguļot ārkārtējus vienreizējus notikumus, kas ietekmēja salīdzināmās valsts firmas vērtību. Kā tāds mums ir jāpielāgojas drošākam ātrumam, izslēdzot šādu retu notikumu sekas.

Turklāt nesenie darījumi šajā nozarē, piemēram, iegādes, apvienošanās, apvienošanās, iegādes, apvienošanās un apvienošanās process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādie pircēju veidi (stratēģiskie un finanšu pirkumi), sinerģiju nozīme un darījumu izmaksas vai IPO var sniegt mums finanšu informāciju, kas sniedz tālu sarežģītāka mērķa firmas vērtības novērtēšana.

Uzzināt vairāk!

Mēs ceram, ka tas ir bijis noderīgs ceļvedis privāta uzņēmuma vērtēšanai. Lai turpinātu uzzināt vairāk par to, kā novērtēt biznesu, mēs iesakām šādus papildu resursus:

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Vērtēšana Karjeras profils Vērtēšanas analītiķis Karjeras profils Vērtēšanas analītiķis sniedz vērtēšanas pakalpojumus valsts un privātiem uzņēmumiem. Parasti tie koncentrējas uz nemateriālo aktīvu identificēšanu un novērtēšanu un, konkrētāk, ar nemateriālās vērtības samazināšanos un pirkšanas cenu sadalījumu (EPL). Vērtēšanas komandas analītiķa karjera var prasīt ievērojamu finanšu modelēšanu un analīzi.

- Vairāki EBITDA Vairāki EBITDA Vairāki EBITDA daudzkārtējie ir finanšu rādītāji, kas salīdzina uzņēmuma uzņēmuma vērtību ar tā gada EBITDA. Šis vairākkārtējais tiek izmantots, lai noteiktu uzņēmuma vērtību un salīdzinātu to ar citu, līdzīgu uzņēmumu vērtību. Uzņēmuma daudzkārtējā EBITDA nodrošina normalizētu kapitāla struktūras atšķirību koeficientu,

- Vairāku analīze Vairāku analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairākus. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu.

- Daudzkārtņu veidi Vērtēšanas vairāku veidi Finanšu analīzē tiek izmantoti daudzi vērtēšanas reizinājumu veidi. Šos daudzkārtņu veidus var klasificēt kā pašu kapitāla un uzņēmuma vērtības reizinājumus. Tos izmanto divās dažādās metodēs: salīdzināma uzņēmuma analīze (kompakti) vai precedentu darījumi (precedenti). Skatiet piemērus, kā aprēķināt