Aktīvs ir resurss, kas pieder privātpersonai, korporācijai Corporation. Korporācija ir juridiska persona, ko privātpersonas, akcionāri vai akcionāri ir izveidojuši ar nolūku darboties peļņas nolūkā. Korporācijām ir atļauts slēgt līgumus, iesūdzēt tiesā un iesūdzēt tiesā, piederēt aktīviem, pārskaitīt federālos un štata nodokļus un aizņemties naudu no finanšu institūcijām. , vai valdība ar cerību, ka tā radīs pozitīvu ekonomisko vērtību. Parastie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, darbojošos un nestrādājošos. Pareiza aktīvu veidu identificēšana un klasificēšana ir izšķiroša uzņēmuma izdzīvošanai, jo īpaši tā maksātspējai un saistītajiem riskiem.

Starptautisko finanšu pārskatu standartu (SFPS) struktūra aktīvu definē šādi: "Aktīvs ir resurss, kuru uzņēmums kontrolē pagātnes notikumu rezultātā un no kura sagaidāms, ka uzņēmums gūs nākotnes ekonomiskos ieguvumus."

Aktīvu piemēri ir:

- Nauda un tās ekvivalenti

- Debitoru parādi

- Krājumu krājumu krājumi ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja.

- Investīcijas

- IAL (pamatlīdzekļi) IAL un pamatlīdzekļi IAL un pamatlīdzekļi ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē

- Transportlīdzekļi

- Mēbeles

- Patenti (nemateriālais aktīvs)

Aktīva īpašības

Ir trīs galvenās aktīva īpašības:

- Īpašumtiesības: Aktīvi ir īpašumtiesības, kuras galu galā var pārvērst naudā un tās ekvivalentos

- Ekonomiskā vērtība: Aktīviem ir ekonomiskā vērtība, un tos var apmainīt vai pārdot

- Resurss: Aktīvi ir resursi, kurus var izmantot nākotnes ekonomisko ieguvumu radīšanai

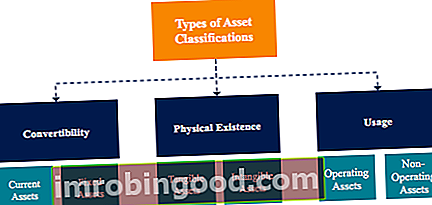

Aktīvu klasifikācija

Aktīvi parasti tiek klasificēti trīs veidos:

- Konvertējamība: Aktīvu klasificēšana, pamatojoties uz to, cik viegli tos pārvērst skaidrā naudā.

- Fiziskā esamība: Aktīvu klasificēšana, pamatojoties uz to fizisko esamību (citiem vārdiem sakot, materiālie vai nemateriālie aktīvi).

- Lietošana: Aktīvu klasificēšana, pamatojoties uz to uzņēmējdarbības izmantošanu / mērķi.

Aktīvu klasifikācija: konvertējamība

Ja aktīvus klasificē, pamatojoties uz to konvertējamību naudā, aktīvus klasificē kā vienu vai otru apgrozāmie līdzekļi vai pamatlīdzekļi. Alternatīva šī jēdziena izpausme ir īstermiņa un ilgtermiņa aktīvi.

1. Apgrozāmie aktīvi

Apgrozāmie aktīvi ir aktīvi, kurus var viegli pārveidot naudā un naudas ekvivalentos (parasti gada laikā). Apgrozāmos aktīvus sauc arī par likvīdiem aktīviem, un to piemēri ir:

- Skaidra nauda

- Naudas ekvivalenti

- Īstermiņa noguldījumi

- Debitoru parādi

- Inventārs

- Tirgojami vērtspapīri

- Ofisa piederumi

2. Pamatlīdzekļi vai ilgtermiņa aktīvi

Ilgtermiņa aktīvi ir aktīvi, kurus nevar viegli un viegli pārvērst naudā un naudas ekvivalentos. Ilgtermiņa aktīvi tiek saukti arī par pamatlīdzekļiem, ilgtermiņa aktīviem vai cietajiem aktīviem. Ilgtermiņa vai pamatlīdzekļu piemēri:

- Zeme

- Ēka

- Mašīnas

- Aprīkojums

- Patenti

- Preču zīmes

Aktīvu klasifikācija: fiziskā esamība

Ja aktīvus klasificē, pamatojoties uz to fizisko esamību, aktīvi tiek klasificēti kā vai nu materiālie aktīvi vai nemateriālie aktīvi.

1. Materiālais aktīvs

Materiālie aktīvi ir aktīvi ar fizisku esamību (mēs varam tiem pieskarties, sajust un redzēt). Materiālo aktīvu piemēri ir:

- Zeme

- Ēka

- Mašīnas

- Aprīkojums

- Skaidra nauda

- Ofisa piederumi

- Inventārs

- Tirgojami vērtspapīri

2. Nemateriālie aktīvi

Nemateriālie aktīvi ir aktīvi, kuriem nav fiziskas eksistences. Nemateriālo aktīvu piemēri ir:

- Labā griba

- Patenti

- Zīmols

- Autortiesības

- Preču zīmes

- Komercnoslēpumi

- Licences un atļaujas

- Korporatīvais intelektuālais īpašums

Aktīvu klasifikācija: izmantošana

Ja aktīvus klasificē, pamatojoties uz to lietojumu vai mērķi, aktīvus klasificē kā vienu vai otru pamatlīdzekļi vai neaktīvie aktīvi.

1. Darbības aktīvi

Darbības aktīvi ir aktīvi, kas nepieciešami uzņēmuma ikdienas darbībai. Citiem vārdiem sakot, pamatlīdzekļi tiek izmantoti, lai gūtu ienākumus no uzņēmuma pamatdarbības. Darbības aktīvu piemēri ir:

- Skaidra nauda

- Debitoru parādi

- Inventārs

- Ēka

- Mašīnas

- Aprīkojums

- Patenti

- Autortiesības

- Labā griba

2. Nestrādājoši aktīvi

Aktīvi, kas nedarbojas, ir aktīvi, kas nav nepieciešami ikdienas uzņēmējdarbībai, bet joprojām var gūt ieņēmumus. Neaktīvo aktīvu piemēri ir:

- Īstermiņa investīcijas

- Tirgojami vērtspapīri

- Brīva zeme

- Procentu ienākumi no fiksētā depozīta

Aktīvu klasifikācijas nozīme

Aktīvu klasifikācija uzņēmumam ir svarīga. Piemēram, lai saprastu uzņēmuma neto apgrozāmo kapitālu, ir svarīgi saprast, kuri aktīvi ir apgrozāmie un kuri ir pamatlīdzekļi. Augsta riska nozares uzņēmuma scenārijā izpratne par to, kuri aktīvi ir materiāli un nemateriāli, palīdz novērtēt tā maksātspēju un risku.

Noteikt, kuri aktīvi ir pamatlīdzekļi un kuri aktīvi, kas nav aktīvi, ir svarīgi, lai izprastu ienākumu no katra aktīva ieguldījumu, kā arī lai noteiktu, cik procentu no uzņēmuma ienākumiem veido tā pamatdarbība.

Saistītie lasījumi

Mēs ceram, ka jums patika lasīt finanšu rokasgrāmatu par aktīvu veidiem. Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. .

Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Tīro identificējamo aktīvu Tīro identificējamo aktīvu Tīro identificējamo aktīvu sastāvā ir aktīvi, kas iegūti no uzņēmuma, kura vērtību var izmērīt, izmantot M&A nemateriālajai vērtībai un pirkuma cenas sadalei.

- Tirgojami vērtspapīri Tirgojami vērtspapīri Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos.

- Bilances posteņu prognozēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.