Uzņēmējdarbības novērtēšana ietver uzņēmuma vai uzņēmuma patiesās ekonomiskās vērtības noteikšanu dažādu iemeslu dēļ, piemēram, pārdošanas vērtības, tiesas prāvu par laulības šķiršanu un partneru īpašumtiesību nodibināšanas kopuzņēmums (JV) Kopuzņēmums (JV) ir komercuzņēmums, kurā darbojas divi uzņēmumi. vai vairāk organizāciju apvieno savus resursus, lai tirgū iegūtu taktisko un stratēģisko priekšrocību. Uzņēmumi bieži iesaistās kopuzņēmumā, lai īstenotu konkrētus projektus. Kopuzņēmums var būt jauns projekts vai jauns pamatdarbības veids.

Attēls: Finanšu biznesa vērtēšanas modelēšanas kurss.

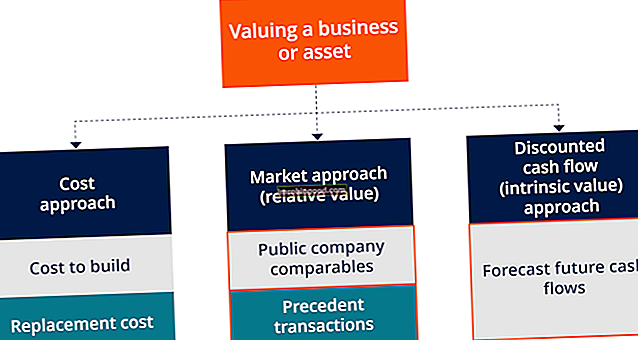

Biznesa vērtēšanas galvenie principi

Šie ir galvenie biznesa vērtēšanas principi, kas jāzina uzņēmumu īpašniekiem, kuri vēlas radīt vērtību savā biznesā.

1. Uzņēmējdarbības vērtību nosaka tikai noteiktā laika posmā.

Privāta uzņēmuma privāta uzņēmuma vērtība Privāts uzņēmums ir uzņēmums, kura akcijas pieder privātpersonām vai korporācijām un kas nepiedāvā ieguldītājiem kapitāla daļas kā akcijas, kas tiek tirgotas publiskā biržā. parasti katru dienu piedzīvo izmaiņas. Uzņēmuma peļņa, naudas stāvoklis, apgrozāmais kapitāls un tirgus apstākļi vienmēr mainās. Uzņēmumu īpašnieku pirms dažiem mēnešiem vai gadiem sagatavotais vērtējums var neatspoguļot uzņēmuma patieso pašreizējo vērtību.

Uzņēmuma vērtība prasa konsekventu un regulāru uzraudzību. Šis vērtēšanas princips palīdz uzņēmumu īpašniekiem izprast vērtēšanas datuma nozīmi uzņēmējdarbības vērtēšanas procesā.

2. Vērtība galvenokārt mainās atkarībā no uzņēmuma spējas radīt nākotnes naudas plūsmu

Uzņēmuma novērtējums būtībā ir tā nākotnes naudas plūsmas funkcija. Naudas plūsma Naudas plūsma (CF) ir uzņēmuma, iestādes vai privātpersonas naudas apjoma pieaugums vai samazinājums. Finansēs šo terminu lieto, lai aprakstītu skaidras naudas summu (valūtu), kas tiek ģenerēta vai patērēta noteiktā laika periodā. Ir daudz veidu CF, izņemot retas situācijas, kad neto aktīvu likvidācija rada lielāku vērtību. Pirmais galvenais principa noņemšanas princips ir “nākotne”. Tas nozīmē, ka uzņēmuma peļņas vēsturiskie rezultāti pirms novērtēšanas datuma ir noderīgi, lai ar noteiktiem nosacījumiem prognozētu uzņēmējdarbības nākotnes rezultātus.

Otra šī principa atslēga ir “naudas plūsma”. Tas ir tāpēc, ka naudas plūsma, kurā tiek ņemti vērā kapitālie izdevumi Kapitālie izdevumi Kapitālie izdevumi attiecas uz līdzekļiem, kurus uzņēmums izmanto ilgtermiņa aktīvu iegādei, uzlabošanai vai uzturēšanai, lai uzlabotu uzņēmuma efektivitāti vai spēju. Ilgtermiņa aktīvi parasti ir fiziski, un to lietderīgās lietošanas laiks ir vairāk nekā viens pārskata periods. , apgrozāmā kapitāla izmaiņas un nodokļi ir patiesais uzņēmējdarbības vērtības noteicējs. Uzņēmumu īpašniekiem būtu jācenšas izveidot visaptverošu to uzņēmumu nākotnes naudas plūsmas novērtējumu.

Lai arī aprēķinu veikšana ir subjektīvs uzdevums, ir svarīgi, lai tiktu apstiprināta uzņēmējdarbības vērtība. Uzticama vēsturiskā informācija palīdzēs pamatot pieņēmumus, kurus prognozes izmantos.

3. Tirgus pavēl, kāda ir pareizā ieguvēju atdeves likme

Tirgus spēki parasti ir mainīgā stāvoklī, un tie nosaka atdeves līmeni, kas nepieciešams potenciālajiem pircējiem konkrētā tirgū. Daži no tirgus spēkiem ietver nozares veidu, finanšu izmaksas un vispārējos ekonomiskos apstākļus.

Tirgus ienesīguma likmes piedāvā nozīmīgus etalona rādītājus noteiktā laika posmā. Tie ietekmē peļņas līmeni, ko ilgtermiņā vēlas atsevišķu uzņēmumu pircēji. Uzņēmumu īpašniekiem jābūt piesardzīgiem pret tirgus spēkiem, lai zinātu īsto brīdi, lai izietu, kas palielinātu vērtību.

4. Uzņēmējdarbības vērtību var ietekmēt pamatā esošie neto materiālie aktīvi

Šis uzņēmējdarbības vērtēšanas princips nosaka attiecības starp uzņēmuma darbības vērtību un tā neto materiālo vērtību. Teorētiski uzņēmumam ar augstāku neto materiālo aktīvu vērtību ir augstāka darbības turpināšanas vērtība. Tas ir saistīts ar lielākas drošības pieejamību iegādes finansēšanai un zemāku ieguldījumu risku, jo bankrota gadījumā ir vairāk likvidējamo aktīvu.

Uzņēmumu īpašniekiem ir jāveido aktīvu bāze. Nozarēs, kas nav kapitālietilpīgas, īpašniekiem jāatrod līdzekļi, lai atbalstītu viņu nemateriālās vērtības novērtēšanu.

5. Vērtību ietekmē nākotnes naudas plūsmu pārvedamība

Tas, cik biznesa naudas plūsmas ir nododamas potenciālajam ieguvējam, ietekmēs uzņēmuma vērtību. Vērtīgi uzņēmumi parasti darbojas bez īpašnieka kontroles. Ja uzņēmuma īpašnieks veic milzīgu kontroli pār pakalpojumu sniegšanu, ieņēmumu pieaugumu, attiecību uzturēšanu ar klientiem utt., Tad īpašnieks nodrošinās nemateriālo vērtību, nevis uzņēmējdarbību. Šāda veida personiskā nemateriālā vērtība sniedz ļoti mazu komerciālu vērtību vai to vispār nedara, un to nevar nodot tālāk.

Šādā gadījumā uzņēmējdarbības kopējo vērtību ieguvējam var ierobežot līdz uzņēmuma materiālo aktīvu vērtībai. Materiālie aktīvi Materiālie aktīvi ir aktīvi ar fizisku formu un tiem ir vērtība. Piemēri ietver pamatlīdzekļus. Materiālie aktīvi ir redzami un jūtami, un tos var iznīcināt ugunsgrēks, dabas katastrofa vai nelaimes gadījums. Savukārt nemateriālajiem aktīviem nav fiziskas formas un tie sastāv no tādām lietām kā intelektuālais īpašums, ja uzņēmuma īpašnieks nevēlas palikt. Uzņēmumu īpašniekiem ir jāizveido spēcīga vadības komanda, lai bizness būtu spējīgs darboties efektīvi, pat ja viņi ilgu laiku pametuši uzņēmumu. Viņi var izveidot spēcīgāku un labāku vadības komandu, uzlabojot korporatīvo saskaņošanu, apmācību un pat pieņemot darbā.

6. Vērtību ietekmē likviditāte

Šis princips darbojas, balstoties uz pieprasījuma un piedāvājuma teoriju. Ja tirgū ir daudz potenciālo pircēju, bet ir daži kvalitātes iegādes mērķi, pieaugs vērtēšanas reizinājums un otrādi. Gan atklātā tirgus, gan nosacītās vērtēšanas kontekstā lielāka biznesa procentu likviditāte nozīmē lielāku biznesa procentu vērtību.

Uzņēmumu īpašniekiem jāpieņem labākie potenciālie pircēji pie sarunu galda, lai maksimizētu cenu. To var panākt, izmantojot kontrolētu izsoles procesu.

Key Takeaways

Iepriekš minētie ir fundamentāli uzņēmējdarbības vērtēšanas principi, kas nosaka biznesa vērtību. Jebkura biznesa vērtību parasti nosaka noteiktā brīdī, un to ietekmē uzņēmuma spēja radīt nākotnes naudas plūsmu, tirgus spēki, pamatā esošie tīrie materiālie aktīvi, nākotnes naudas plūsmu pārvedamība un likviditāte.

Lai gan tie ir tehniskas vērtēšanas jēdzieni, vērtēšanas principu pamati ir jāsaprot uzņēmumu īpašniekiem, lai palīdzētu viņiem palielināt sava biznesa vērtējumu.

Saistītie lasījumi

Finanses ir oficiāls finanšu inženiertehniskās modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas oficiālais nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikviena pārveidošanai par pasaules klases finanšu analītiķi. . Lai turpinātu mācīties un attīstīt savas zināšanas par finanšu analīzi, mēs iesakām tālāk norādītos papildu resursus:

- Biznesa vērtēšanas speciālists Biznesa vērtēšanas speciālists Biznesa vērtēšana attiecas uz biznesa faktiskās vērtības noteikšanas procesu. Īpašnieki sadarbojas ar biznesa vērtēšanas speciālistu, lai palīdzētu viņiem iegūt objektīvu sava biznesa vērtības novērtējumu. Lai noteiktu uzņēmuma patieso vērtību, viņiem ir nepieciešams pieskarties biznesa vērtēšanas speciālistu pakalpojumiem,

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Ekonomiskā pievienotā vērtība (EVA) Ekonomiskā pievienotā vērtība (EVA) Ekonomiskā pievienotā vērtība (EVA) parāda, ka reālā vērtība rodas, ja projekti pelna peļņas normas, kas pārsniedz to kapitāla izmaksas, un tas palielina vērtību akcionāriem. Atlikušo ienākumu paņēmiens, kas kalpo kā rentabilitātes rādītājs, pieņemot, ka reālā rentabilitāte notiek tad, kad bagātība ir

- Tirgus vērtēšanas pieeja Tirgus vērtēšanas pieeja Tirgus pieeja ir vērtēšanas metode, ko izmanto, lai noteiktu uzņēmējdarbības, nemateriālā aktīva, uzņēmuma īpašumtiesību daļas vai vērtspapīra novērtēšanas vērtību