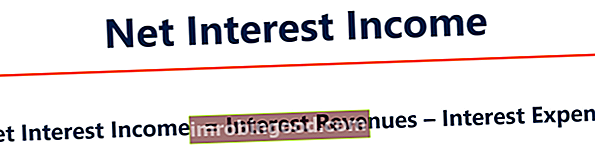

Neto procentu ienākumi tiek definēti kā starpība starp procentu ieņēmumiem un procentu izdevumiem.

Finanšu iestādēm procentu ieņēmumi ir procentu maksājumi, kurus banka saņem par procentus nesošajiem aktīviem, savukārt procentu izdevumi ir procentu maksājumu apkalpošanas izmaksas klientiem par viņu noguldījumiem.

Kopsavilkums

- Neto procentu ienākumi tiek definēti kā starpība starp procentu ieņēmumiem un procentu izdevumiem.

- Procentu ieņēmumi ir maksājumi, kurus banka saņem no procentus nesošajiem aktīviem, un procentu izdevumi ir procentu maksājumu apkalpošanas izmaksas klientiem par viņu noguldījumiem.

- Kad ekonomikā pieaug procentu likmes, neto procentu maržas kļūst lielākas. Kad ekonomikā samazinās procentu likmes, neto procentu maržas kļūst mazākas.

Kāds aktīvu veids ieguldītājiem rada procentu ienākumus?

Valsts kases parādzīmes

Procenti tiek definēti kā starpība starp pirkuma cenu un pārdošanas cenu. Ja tautsaimniecībā samazinās procentu likmes un valsts parādzīmes tiek pārdotas pirms termiņa beigām, kapitāla pieaugums Kapitāla pieaugums Kapitāla pieaugums ir aktīva vai ieguldījuma vērtības pieaugums, kas izriet no aktīva vai ieguldījuma cenas pieauguma. Citiem vārdiem sakot, peļņa rodas, kad aktīva vai ieguldījuma pašreizējā vai pārdošanas cena pārsniedz tā iegādes cenu. radīsies.

Indeksētie vērtspapīri

Indeksētie vērtspapīri piedāvā procentu likmi ar atlaidi tirgus likmei, un maksājamā bilance termiņa laikā tiek koriģēta atbilstoši inflācijai. Inflācija Inflācija ir ekonomisks jēdziens, kas attiecas uz preču cenu līmeņa paaugstināšanos noteiktā laika periodā. Cenu līmeņa paaugstināšanās nozīmē, ka valūta attiecīgajā ekonomikā zaudē pirktspēju (t.i., ar tādu pašu naudas summu var nopirkt mazāk). .

Termiņa beigās, ja korekcija ir pozitīva, tā tiek iekļauta procentu ienākumos. Ja korekcija ir negatīva, tā būs atskaitāma, ņemot vērā procentu likmes atskaitīšanas kritērija izpildi.

Hibrīdie finanšu instrumenti

Hibrīdie finanšu produkti piedāvā garantētu ienesīgumu iepriekš noteiktā datumā, pamatojoties uz iepriekš noteikta tirgus indeksa kustību, kas tiek samaksāts termiņa beigās. Bieži vien finanšu produktiem ir pievienotas derības, piemēram, maksimālā procentu likme, minimālā procentu likme un izmantošanas periods.

Kāds aktīvu veids rada procentu ienākumus bankai?

Daudzām finanšu iestādēm neto procentu marža ir galvenais ienākumu avots. Banku neto procentu rezervi var interpretēt kā finanšu starpniecības izmaksas. Tāpēc ir atšķirība starp to, ko aizņēmēji maksā par aizdevumiem, un to, ko viņi saņem no aizdevumiem.

Vienkārši sakot, bankas ir riska novēršanas starpnieki starp noguldītājiem un līdzekļu aizņēmējiem. Bankas piedāvā šādus kopīgus finanšu produktus:

- Komerciālie un personīgie aizdevumi

- Hipotēkas Hipotēka Hipotēka ir aizdevums, ko nodrošina hipotēkas aizdevējs vai banka un kas ļauj privātpersonai iegādāties māju. Lai gan ir iespējams ņemt kredītus, lai segtu visas mājas izmaksas, biežāk aizdevumu nodrošina apmēram 80% no mājas vērtības.

- Celtniecības aizdevumi

- Investīciju vērtspapīri

Procentu ieņēmumi

Procentu ieņēmumi rodas no procentu maksājumiem, kurus banka saņem par neatmaksātajiem aizdevumiem. To veido kredītlīnijas un aizdevumi, kas iestādei ir bilancē.

Procentu ieņēmumu aprēķināšana

Procentu ieņēmumi tiek aprēķināti, piemērojot faktisko procentu likmi finanšu aktīvu bruto uzskaites vērtībai. Šajā aprēķinā ir tikai divi izņēmumi:

- Finanšu aktīvi, kuru pirkšanas laikā bija samazināta kredītvērtība

- Finanšu aktīvi, kuru vērtība ir samazinājusies

Procentu ieņēmumi = faktiskā procentu likme * finanšu aktīvs

Kur:

- Finanšu aktīvu novērtē pēc tā bruto uzskaites vērtības

Procentu izdevumi

Procentu izdevumi ir cena, kuru aizdevējs iekasē aizņēmējam finansēšanas darījumā, vai naudas aizņemšanās izmaksas. Procenti, kas uzkrājas par nenomaksātajām saistībām. Biežākie piemēri ir klientu noguldījumi un vairumtirdzniecības finansēšana.

Procentu izdevumu aprēķināšana

Lai aprēķinātu procentu izdevumus, reiziniet faktisko procentu likmi ar finanšu saistību bruto uzskaites vērtību.

Procentu izdevumi = faktiskā procentu likme * finansiālā atbildība

Neto procentu likme

Neto procentu marža attiecas uz starpību starp radītajiem procentu ienākumiem un aizdevējiem izmaksātajiem procentu apjomiem. Tas ir nozarei raksturīgs rentabilitātes rādītājs bankām un citām finanšu institūcijām, kuras aizdod procentus pelnošus aktīvus.

Neto procentu marža = [Procentu ieņēmumi - Procentu izdevumi] / Aktīvu vidējie ienākumi

Ekonomikas procentu likmes un tīrie procentu ienākumi

Līdzsvara procentu likmi galvenokārt ietekmē aizņēmuma kapitāla pieprasījums un aizdotā kapitāla piedāvājums. Procentu likmju paaugstināšana dod bankām labumu, palielinot to tīros procentu ienākumus.

Tāpēc zemu procentu likmju periodos bankām ir zemākas neto procentu likmes. Parasti pozitīva neto procentu rezerve norāda uz banku, kas efektīvi iegulda savu kapitālu, savukārt negatīvā neto procentu marža nozīmē neefektivitāti.

Finanšu iestādes attālinās no procentu ienākumiem

Procentu likmju starpību samazināšanās bankām ir mainījusi to, kā iestādes strukturē savu darbību. Bankas ir spējušas palielināt bezprocentu ienākumus, izmantojot tirdzniecību, pakalpojumus un citas finanšu operācijas.

Bankas dažādo ieņēmumu avotu, pateicoties finanšu stabilizācijai un palielina finanšu atcelšanu.

Saistītie lasījumi

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Neto procentu likmju starpība Neto procentu likmju starpība Neto procentu likmju starpība attiecas uz starpību starp procentu likmi, ko finanšu iestāde maksā noguldītājiem, un saņemto procentu likmi.

- Valsts kases parādzīmes (parādzīmes) Valsts kases parādzīmes (parādzīmes) Valsts kases parādzīmes (vai īsi parādzīmes) ir īstermiņa finanšu instruments, kuru ASV Valsts kase emitē ar dzēšanas termiņiem no dažām dienām līdz 52 nedēļām. (viens gads). Tie tiek uzskatīti par drošākajiem ieguldījumiem, jo tos atbalsta Amerikas Savienoto Valstu valdības pilnīga ticība un kredīts.

- Procentu likme Procentu likme Procentu likme attiecas uz summu, ko aizdevējs iekasē aizņēmējam par jebkāda veida parādiem, parasti izteiktu procentos no pamatsummas.

- Procentu ienākumi Procentu ienākumi Procentu ienākumi ir summa, kas samaksāta uzņēmumam par tās naudas aizdošanu vai ļaušanu citam uzņēmumam izmantot savus līdzekļus. Plašākā mērogā procentu ienākumi ir summa, ko nopelna ieguldītāja nauda, ko viņš iegulda ieguldījumā vai projektā.