Kapitāla izdevumi (saīsināti “CapEx”) ir maksājums ar naudu vai kredītu, lai iegādātos preces vai pakalpojumus, kas tiek kapitalizēti bilancē Bilance Bilance ir viens no trim pamatfinansu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Citiem vārdiem sakot, tie ir visi izdevumi Izdevumi ir maksājums ar skaidru naudu vai kredītu preču vai pakalpojumu iegādei. Izdevumus reģistrē vienā brīdī (pirkšanas laikā), salīdzinot ar izdevumiem, kas tiek piešķirti vai uzkrāti noteiktā laika periodā. Šajā rokasgrāmatā tiks pārskatīti dažādi grāmatvedības izdevumu veidi, kas tiek kapitalizēti (t.i., nav iekļauti izdevumos tieši uzņēmuma ienākumu pārskatā) un tiek uzskatīti par uzņēmuma ieguldījumu sava biznesa paplašināšanā.

CapEx ir svarīgi, lai uzņēmumi augtu un uzturētu savu biznesu, ieguldot līdzekļus jaunos īpašumos, rūpnīcās, iekārtās (PP&E), produktos un tehnoloģijās. Finanšu analītiķi un investori pievērš īpašu uzmanību uzņēmuma kapitālajiem izdevumiem, jo tie sākotnēji neparādās peļņas vai zaudējumu aprēķinā Ienākumu deklarācija Ienākumu pārskats ir viens no uzņēmuma galvenajiem finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. bet var būtiski ietekmēt naudas plūsmu.

Avots: amazon.com

Avots: amazon.com

Kad kapitalizēt pret izdevumiem

Lēmums par izdevumu tērēšanu vai kapitalizāciju ir balstīts uz to, cik ilgi paredzams, ka gūs labumu no šiem izdevumiem. Ja pabalsts ir mazāks par 1 gadu, tas ir jāuzskaita tieši peļņas vai zaudējumu aprēķinā. Ja pabalsts ir ilgāks par 1 gadu, tas jā kapitalizē kā aktīvs bilancē.

Piemēram, biroja piederumu, piemēram, printera tintes un papīra, iegāde neattiecas uz ieguldījumiem, bet gan par darbības izdevumiem.

Savukārt ēkas iegāde sniegtu vairāk nekā viena gada priekšrocību, un tādējādi to uzskatītu par kapitāla izdevumiem.

Uzziniet vairāk par to, kad jāraksta kapitalizācija SFPS vietnē.

Naudas plūsmas pārskata CapEx

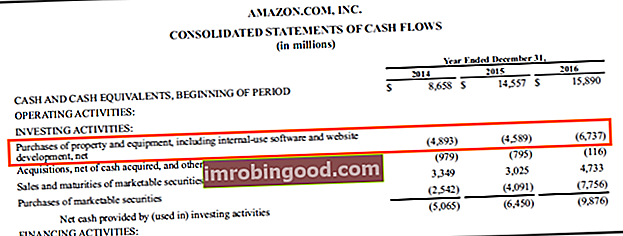

Kapitālie izdevumi ir atrodami uzņēmuma naudas plūsmas pārskatā Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir saražojis un izlietojis noteiktā periodā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. , sadaļā “investīciju darbības”. Kā redzat iepriekš redzamajā ekrānuzņēmumā no Amazon 2016. gada pārskata (10-k 10-K veidlapa 10-K ir detalizēts gada pārskats, kas jāiesniedz ASV Vērtspapīru un biržu komisijai (SEC). Iesniegšana nodrošina visaptverošs uzņēmuma darbības pārskats par gadu. Tas ir detalizētāks nekā gada pārskats, kas tiek nosūtīts akcionāriem), 2016. gadā viņiem bija 6 737 miljoni ASV dolāru kapitālizdevumi, kas saistīti ar “īpašuma un aprīkojuma, tostarp iekšēja lietojuma programmatūras un vietnes, iegādi. attīstība, neto ”.

Tā kā šie izdevumi tiek uzskatīti par ieguldījumiem, tie neparādās peļņas vai zaudējumu aprēķinā.

CapEx bilancē

CapEx plūst no naudas plūsmas pārskata līdz bilancei. Kad aktīvs ir kapitalizēts, laika gaitā lēnām tiek samazināta (ti, iekasēta vērtība), izmantojot nolietojuma izdevumus. Nolietojuma izdevumi. Nolietojuma izdevumi tiek izmantoti, lai samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā laika gaitā atbilstu tā lietošanai un nolietojumam. . Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. .

Kā aprēķināt neto kapitāla izdevumus

Neto CapEx var aprēķināt vai nu tieši, vai netieši. Tiešā pieejā analītiķim, izmantojot grafiku vai grāmatvedības programmatūru, jāapkopo visi atsevišķi izdevumi, kas veido kopējos izdevumus. Netiešajā pieejā vērtību var secināt, aplūkojot bilances aktīvu vērtību kopā ar amortizācijas izdevumiem.

Tiešā metode:

- 1. aktīvam iztērētā summa

- Plus: summa, kas iztērēta par 2. aktīvu

- Plus: summa, kas iztērēta par 3. aktīvu

- Mazāk: vērtība, kas saņemta par pārdotajiem aktīviem

- = Neto kapitāls

Netiešā metode:

- PP&E atlikums pašreizējā periodā

- Mazāk: PP&E atlikums iepriekšējā periodā

- Plus: nolietojums pašreizējā periodā

- = Neto kapitāls

Lasiet vairāk par CapEx formulu Kā aprēķināt CapEx - formulu Šajā rokasgrāmatā parādīts, kā aprēķināt CapEx, atvasinot CapEx formulu no ienākumu un bilances finanšu modelēšanai un analīzei. .

Kapitāla izdevumi un nolietojums

Kā iepriekš minētās informācijas kopsavilkums, kad izdevumus kapitalizē, tos klasificē kā aktīvus bilancē. Lai aktīvu laika gaitā pārvietotu no bilances, tas ir jāuzskaita izdevumos un jāpārceļ caur peļņas vai zaudējumu aprēķinu.

Grāmatveži iegulda aktīvus peļņas vai zaudējumu aprēķinā, izmantojot amortizāciju. Ir plašs nolietojuma metožu klāsts. Nolietojuma metodes. Visizplatītākie nolietojuma metožu veidi ietver lineāro, divkāršo lejupslīdi, ražošanas vienības un gadu summas ciparus. Aktīva nolietojuma aprēķināšanai ir dažādas formulas. Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļa izmaksas tā lietderīgās lietošanas laikā. ko var izmantot (taisnās līnijas tiešās vērtības nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalei. Izmantojot taisnas līnijas metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot saglabāšanas vērtību, dalot pēc lietderīgās lietošanas laika (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, skaidrojumi, bilances samazināšanās utt.), pamatojoties uz vadības komandas izvēli.

Aktīva darbības laikā kopējais nolietojums būs vienāds ar neto kapitāla izdevumiem. Tas nozīmē, ka, ja uzņēmumam regulāri ir vairāk CapEx nekā nolietojums, tā aktīvu bāze pieaug.

Šeit ir vadlīnijas, lai redzētu, vai uzņēmums aug vai samazinās (laika gaitā):

- CapEx> Nolietojums = Aktīvu pieaugums

- CapEx <Nolietojums = Aktīvu saraušanās

Kapitāla izdevumi brīvā naudas plūsmā

Bezmaksas naudas plūsma Bezmaksas naudas plūsma (FCF) Bezmaksas naudas plūsma (FCF) mēra uzņēmuma spēju radīt to, kas investoriem rūp visvairāk: pieejamā nauda tiek sadalīta pēc saviem ieskatiem, ir viens no vissvarīgākajiem rādītājiem korporatīvajās finansēs. Analītiķi regulāri novērtē uzņēmuma spēju radīt naudas plūsmu un uzskata to par vienu no galvenajiem veidiem, kā uzņēmums var radīt akcionāru vērtību Akcionāru vērtība Akcionāru vērtība ir uzņēmuma īpašnieku finansiālā vērtība, ko viņi saņem par uzņēmuma īpašumtiesībām. Tiek radīts akcionāru vērtības pieaugums.

Bezmaksas naudas plūsmas (FCF) formula ir:

FCF = Nauda no operācijām - kapitāla izdevumi

CapEx vērtēšanā

Finanšu modelēšanā Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. un vērtēšana, analītiķis izveidos DCF modeli. DCF modeļa apmācības bezmaksas ceļvedis. DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze, lai noteiktu neto pašreizējo vērtību (NPV NPV formulas A ceļvedis par NPV formulu programmā Excel, veicot finanšu analīzi. Ir svarīgi precīzi saprast, kā NPV formula darbojas programmā Excel un matemātika aiz tā. NPV = F / [(1 + r) ^ n] kur, PV = pašreizējā vērtība, F = nākotnes maksājums (naudas plūsma), r = diskonta likme, n = periodu skaits nākotnē). Bizness. Visizplatītākā pieeja ir aprēķināt uzņēmuma neizmantoto brīvo naudas plūsmu (brīva naudas plūsma uzņēmumam) un diskontēt to uz tagadni, izmantojot vidējās svērtās kapitāla izmaksas (WACC WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktas kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru).

Zemāk ir redzams finanšu modeļa ekrānšāviņš, kurā tiek aprēķināta neizmantotā brīvā naudas plūsma, kuru ietekmē kapitālie izdevumi.

Avots: Finance’s Financial Modeling Course.

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs šie papildu finanšu resursi:

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- EBITDA Margin EBITDA Margin EBITDA starpība = EBITDA / Ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne

- Bilances rindas posteņu projicēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt