Pārdošanas risks attiecas uz nenoteiktību attiecībā uz patērētājiem pieejamo preču cenu un daudzumu. Parasti pārdošanas risks var izraisīt pārdošanas neveiksmes, un tas var būtiski ietekmēt ziņotos finanšu rādītājus.

Uzņēmuma aizsardzība pret pārdošanas risku var palīdzēt veidot izturību tādā veidā, lai pārdošanas komanda spētu novērst veicamos riska faktorus. Pārdošanas komandai jābūt pienācīgi apmācītai, kā identificēt, uzraudzīt un kontrolēt pārdošanas risku riska faktorus.

Kopsavilkums

- Pārdošanas risks ir riska veids, kas izraisa pārdošanas neveiksmi.

- Pārdošanas komandai jābūt labi apmācītai, kā uztvert, uzraudzīt un kontrolēt pārdošanas riska faktorus.

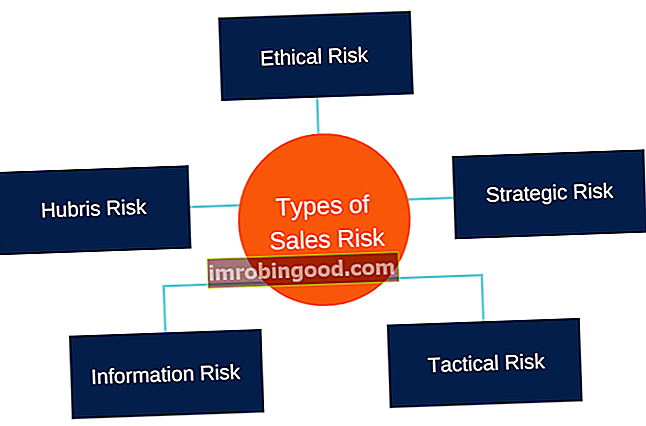

- Galvenās pārdošanas risku formas ir centrālais risks, informācijas risks, stratēģiskais risks, ētikas risks un reputācijas risks.

Pārdošanas risku veidi

1. Hubris risks

Habra risku raksturo pārmērīga pašpārliecinātība un augstprātība, un tas atbildīgajai (-ām) personai (-ām) liek domāt, ka viņi neko nedara nepareizi. Tas var likt personai, kas ir atbildīga par pārdošanas lēmumu pieņemšanu, pieņemt tuvredzīgus un neracionālus lēmumus, jo viņi neņem vērā citu cilvēku viedokli vai viņu lēmumu ietekmi uz citiem cilvēkiem.

Habris risks bieži tiek saistīts ar veiksmīgiem cilvēkiem, piemēram, korporatīvo vadītāju izpilddirektors pret finanšu vadītāju. Cilvēki ārpus biznesa pasaules bieži tiek sajaukti ar izpilddirektora un finanšu direktora lomām. Galvenais izpilddirektors (izpilddirektors) un finanšu direktors (CFO) uzņemas dažādus, bet vienlīdz svarīgus pienākumus organizācijā. . Pārdošanas vadītājs var pieņemt lēmumus, pilnībā nedomājot par sekām un neņemot vērā citu pārdošanas komandas cilvēku viedokļus.

Apsvērums ir saistīts ar pārdošanas vadītāja pārāk lielu pārliecību, ka viņi pieņem pareizu lēmumu un ka lēmums neradīs negatīvas sekas. Pārdošanas vadītājiem ir jāapzinās sevi un jāsaprot, ka pagātnes sasniegumi nenozīmē, ka nākotnē nevar rasties izaicinājumi.

2. Informācijas risks

Informācijas risks ir saistīts ar informācijas tehnoloģiju izmantošanu, īpašumtiesībām, darbību un ieviešanu organizācijā. Šādi riski var sabojāt pārdošanas procesu, īpaši sliktas informācijas tehnoloģiju ieviešanas un nepareizas procesu pārvaldības rezultātā.

IT sistēmu kļūme uzņēmumos, kas paļaujas uz tehnoloģijām, var izraisīt drošības pārkāpumu, kas var izraisīt krāpšanu, zādzību, fizisko aktīvu bojājumus un pat zīmola zīmola Brand Equity bojājumus Mārketingā zīmola kapitāls attiecas uz produkta vērtību. zīmolu, un to nosaka patērētāja uztvere par zīmolu. Zīmola kapitāls var būt pozitīvs vai. Bieža darbības pārtraukšana vai dīkstāves IT sistēmās var radīt negatīvas sekas, piemēram, zaudētus pārdošanas apjomus, reputācijas bojājumus, klientu konfidencialitātes pārkāpumus un samazināt klientu apmierinātību.

Uzņēmumiem var prasīt samaksāt sodus un soda naudas, ja sistēmu kļūme izraisa neatbilstību normatīvajām prasībām.

3. Stratēģiskais risks

Stratēģiskais risks rodas, ja bizness īsteno neveiksmīgu vai nepareizu stratēģiju. Risks var parādīties, kad vadība pieņem sliktus biznesa lēmumus, kas nesasniedz iecerēto rezultātu. Tas var rasties arī tad, ja uzņēmums piešķir nepietiekamus resursus jaunai produktu līnijai vai nespēj atbilstoši reaģēt uz izmaiņām uzņēmējdarbības vidē.

Piemēram, Kodak vadība neņēma vērā straujo tehnoloģiju izaugsmi, un viņiem neizdevās pieņemt stratēģiskus lēmumus, kas varētu palīdzēt viņiem pārdzīvot ātru digitālo tehnoloģiju ieviešanu.

4. Taktiskais risks

Taktiskais risks rodas sakarā ar izmaiņām uzņēmējdarbības apstākļos, kas notiek reāllaikā, izraisot uzņēmumiem zaudējumus. Termins “taktiskais risks” ir aizgūts no militārpersonām, un tas attiecas uz apstākļiem kaujas laukā. Tas atšķiras no stratēģiskā riska ar to, ka stratēģija ir nākotnes plāns, turpretī taktiskais risks notiek reāllaikā, kad notiek notikumi.

Taktiskais risks ir saistīts ar pašreizējiem draudiem, ar kuriem uzņēmums saskaras pašreizējā uzņēmējdarbības vidē. Piemēram, ja ir pieprasījums pēc uzņēmuma produktiem, tam jāspēj nekavējoties uzlabot produktivitāti, lai apmierinātu pieprasījumu.

5. Ētiskais risks

Uz ieņēmumiem vērstā organizācijā pārdošanas komanda var iesaistīties jebkurā darbībā, kas viņiem palīdz sasniegt izvirzītos ieņēmumu mērķus, pat ja darbības ir neētiskas. Vadība var radīt nepamatotu spiedienu uz pārdošanas personālu, kas var piespiest viņus kompromitēt organizatoriskos standartus.

Tādi jautājumi kā kukuļošana, krāpšana Krāpšana Krāpšana attiecas uz jebkuru maldinošu darbību, ko indivīds veic ar mērķi iegūt kaut ko ar līdzekļiem, kas pārkāpj likumu. Viens atslēgvārds, ļaunprātīga rīcība un meli ieinteresētajām personām ir visbiežāk sastopamie ētikas riski, kas pastāv organizācijās. Lai gan šādas darbības var palīdzēt organizācijai sasniegt savus ieņēmumu mērķus, tā var sabojāt akcionāru uzticību izpildvarai.

Darbinieki būtu jāapmāca, kā izvairīties no neētiskas izturēšanās. Uzņēmumam būtu jāizveido arī konfidenciāli ziņošanas mehānismi, kas darbiniekiem, klientiem un citām ieinteresētajām personām ļauj ziņot par neētisku rīcību organizācijā.

6. Reputācijas risks

Reputācijas risks attiecas uz draudiem uzņēmuma rentabilitātei, ko rada nelabvēlīga sabiedrības attieksme pret uzņēmumu vai tā produktiem / pakalpojumiem. Reputācijas risks var būt tiešs vai netiešs. Tieši reputācijas risku var izraisīt pašas organizācijas darbības, savukārt netieši reputācijas risku var izraisīt organizācijas darbinieka rīcība.

Reputācijas risks apdraud uzņēmuma izdzīvošanu. Ja tas netiks pārvaldīts pietiekami agri, tas var izraisīt miljonu vai miljardu dolāru ieņēmumu zaudēšanu vai tirgus kapitalizāciju.

Saistītie lasījumi

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Sūtījuma pārdošana Sūtījuma pārdošana Sūtījuma pārdošana ir tirdzniecības līgums, kurā viena puse (nosūtītājs) piegādā preces citai pusei (saņēmējam) pārdošanai. Tomēr saņēmējs

- Kredītriska analīzes modeļi Kredītriska analīzes modeļi Finanšu iestādes izmantoja kredītriska analīzes modeļus, lai noteiktu potenciālā aizņēmēja saistību nepildīšanas varbūtību. Modeļi sniedz informāciju par

- Riska pārvaldība Riska pārvaldība Riska pārvaldība ietver riska faktoru identificēšanu, analīzi un reaģēšanu uz tiem, kas ir daļa no biznesa dzīves. Parasti to dara ar

- Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls, kas pazīstams arī kā ieņēmumu, debitoru un ieņēmumu (RRR) cikls, sastāv no dažādām darījumu klasēm. Darījumu pārdošanas un kvīšu klases ir tipiski žurnāla ieraksti, kas debetē debitoru parādus un kredīta pārdošanas ieņēmumus, kā arī debetē debitoru naudas un kredīta rēķinus.