Svārstīguma arbitrāža attiecas uz statistikas arbitrāžas stratēģijas veidu, kas tiek īstenota opciju tirdzniecībā. Tas rada peļņu no netiešās svārstības netiešās svārstības (IV) netiešās svārstības - vai vienkārši IV - izmanto opcijas cenu, lai aprēķinātu, ko tirgus saka par opcijas opciju turpmāko svārstīgumu un bāzes prognozēto svārstīgumu. aktīviem.

Iespēju vērtības ietekmē to pamatā esošo aktīvu svārstīgums. Augstāka bāzes aktīva nepastāvība rada lielāku opcijas vērtību. Tāpēc atšķirīgā implicētā opcijas svārstība un prognozētā aktīva nepastāvība radīs starpību starp opcijas paredzamo cenu un tirgus cenu.

Kopsavilkums

- Svārstīguma arbitrāžas peļņa no starpības starp implicēto opciju svārstīgumu un bāzes aktīvu cenu prognozēto svārstīgumu.

- Parasti to īsteno delta neitrālā portfelī ar iespēju un tā pamatā esošo aktīvu.

- Riski pastāv nepastāvības arbitrāžā ar nenoteiktību netiešajā svārstīguma aplēsē, turēšanas pozīciju grafikā un bāzes aktīva cenas izmaiņās.

Nepastāvības arbitrāža un Delta-neitrāls portfelis

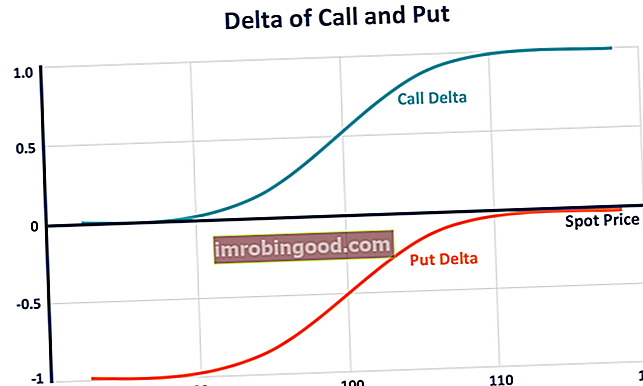

Svārstīguma arbitrāža parasti tiek īstenota delta neitrālā portfelī, kas sastāv no iespējas līguma un tā pamatā esošā aktīva. Delta ir atvasināto instrumentu cenas jutīguma rādītājs pret tā pamatā esošo aktīvu cenas izmaiņām.

Zvana iespējas delta svārstās no 0 līdz 1, jo aktīva cenas pieaugums rada augstāku atbilstošās pirkšanas iespējas vērtību. Put opcijas delta svārstās no -1 līdz 0, jo augstāka aktīvu cena rada zemāku atbilstošās pārdošanas iespējas vērtību. Opciju tirgotājs var izveidot delta neitrālu portfeli ar kopējo delta nulli, līdzsvarojot pozīciju pozitīvo un negatīvo deltu.

Tā kā opcijas delta laika gaitā mainās, portfelim nepieciešama bieža līdzsvarošana, lai delta būtu neitrāla. Tādējādi iespēju tirgotājs var gūt peļņu, izmantojot šos līdzsvarošanas darījumus, ieviešot svārstīguma arbitrāžas stratēģiju.

Delta neitrāla portfeļa vērtība paliek nemainīga ar nelielām bāzes aktīvu cenu izmaiņām. Tāpēc, kamēr notiek tirdzniecība ar delta neitrālu stratēģiju, svārstīguma arbitrāža ir spekulācija ar svārstīgumu, nevis bāzes aktīva cenu.

Kā darbojas nepastāvības arbitrāža

Tirgotāji, kas īsteno svārstīguma arbitrāžas stratēģiju, meklē iespējas ar netiešu svārstīgumu, kas ir ievērojami lielāks vai zemāks par bāzes aktīvu prognozēto cenu svārstīgumu. Ja tirgotājs uzskata, ka akciju opcijas netiešā nepastāvība ir nepietiekami novērtēta (opcija ir par zemu cenu), tirgotājs var atvērt garo pozīciju pirkšanas opcijai un saīsināt bāzes aktīvu riska ierobežošanai.

Tas veido arbitrāžas pozīciju Arbitrāža Arbitrāža ir stratēģija, lai izmantotu cenu atšķirības vienā un tajā pašā aktīvā dažādos tirgos. Lai tas notiktu, ir jābūt vismaz diviem līdzvērtīgiem aktīviem ar atšķirīgām cenām. Būtībā arbitrāža ir situācija, no kuras tirgotājs var gūt peļņu, kas portfeļa deltu uztur neitrālu. Tiek teikts, ka tirgotājam ir “ilgstoša svārstība”. Kad nemainīgā akciju cena mainās, kad netiešā svārstīgums vēlāk palielinās un opcija palielinās līdz patiesajai vērtībai, tirgotājs gūst peļņu.

Ja tirgotājs uzskata, ka akciju opcija ir pārspīlēta tās pārvērtētās netiešās volatilitātes dēļ, tirgotājs var saīsināt svārstības, atverot īso pozīciju pirkšanas opcijai un ierobežot pozīciju, pērkot pamatā esošo aktīvu. Ja akciju cena nemainās un tirgotāja prognoze ir pareiza, opcija pāriet uz tās patieso vērtību. Tādējādi tirgotājs gūst labumu no savas svārstīguma prognozes.

Saskaņā ar pārdošanas un pārdošanas paritāti Put-Call paritāte Put-call paritāte ir svarīgs jēdziens iespēju cenās, kas parāda, kā pārdošanas, izsaukumu un pamata aktīvu cenām jābūt savstarpēji saskaņotām. Šis vienādojums nosaka saistību starp pirkšanas un pārdošanas iespējas cenu, kurai ir viens un tas pats pamatā esošais aktīvs. (kā parādīts zemāk esošajā formulā), garā Eiropas pārdošanas un garā bāzes aktīva turēšana ir līdzvērtīga tam, lai turētu garu Eiropas uzaicinājumu tai pašai klasei un garu obligāciju ar sākotnējās cenas nominālvērtību, kuras termiņš ir termiņš opcijas.

Tāpēc svārstīguma arbitrāžas stratēģijas opcijas pozīcijas var būt vai nu izsaukumi, vai izpārdošana. Ja tirgotājs vēlas ilgstošu / īsu svārstīgumu, viņš var ilgt / īsināt vai nu zvanu, vai pārdošanas likmi, un tas dod tādu pašu rezultātu.

P + S = C + PV [K]

Kur:

- P = Eiropas pārdošanas opcijas cena

- S = Bāzes aktīva cena (tajā pašā klasē ar Eiropas putu)

- C = Eiropas zvana iespējas cena

- PV [K] = Pašreizējā sākotnējās cenas (K) vērtība, kas diskontēta ar bezriska likmi no opciju derīguma termiņa beigām

Nepastāvības arbitrāža - rūpes

Zināmā mērā svārstīguma arbitrāža nav “īsta” arbitrāža, kas sniedz iespēju gūt bezriska peļņu. Riski joprojām pastāv nepastāvības arbitrāžas stratēģijā. Lai gūtu labumu no šādas stratēģijas, tirgotājam jābūt pareizam vairākos pieņēmumos. Tas ietver opcijas pārvērtēšanu vai nepietiekamu vērtību, pareizu pozīciju turēšanas laiku un bāzes aktīva cenas izmaiņas.

Nepareizi aprēķini var izraisīt laika vērtības eroziju un dārgas stratēģijas korekcijas. Tie var neitralizēt ieguvumus.

Arī portfeļa svārstīguma arbitrāžas stratēģija nodrošina diversifikāciju. Diversifikācijas diversifikācija ir portfeļa resursu vai kapitāla sadales paņēmiens dažādiem ieguldījumiem. Diferencēšanas mērķis ir mazināt svārstīguma riska zaudējumus. Tomēr “melnā gulbja Black Swan Event” melnā gulbja notikums, frāze, ko parasti lieto finanšu pasaulē, ir ārkārtīgi negatīvs notikums vai notikums, kuru ir neiespējami grūti paredzēt. Citiem vārdiem sakot, melnā gulbja notikumi ir negaidīti un nezināmi notikumi. Šo terminu popularizēja bijušais Volstrītas tirgotājs Nasims Nikolass Talebs. ”Notikumi var būtiski ietekmēt atdevi, it īpaši, ja portfelī ir netieši svārstības, kas korelē starp aktīviem.

Riska ieguldījumu fondu pārvaldības firma Long Term Capital Management (LTCM) izmantoja svārstīguma arbitrāžas stratēģiju un dažas citas arbitrāžas stratēģijas. Tā kā arbitrāža nodrošina zemu ienesīguma līmeni, LTCM tirgoja ar augstu kredītplecu. Pateicoties tā lielajam piesaistītājspēkam un “melnā gulbja” notikumam - Krievijas valdības saistību neizpildei vietējā valūtā vietējā valūtā - LTCM neizdevās 1998. gadā.

Papildu resursi

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- American vs Bermudan vs European Options Amerikas un Eiropas vs Bermudan Options Pastāv dažādi opciju veidi, kas atšķiras pēc to izmantošanas ierobežojumiem. Izpētīsim Amerikas un Eiropas vs Bermudānas iespējas, lai to uzzinātu

- Volatilitāte Volatilitāte Volatilitāte ir vērtspapīra cenas svārstību ātruma mērs laika gaitā. Tas norāda riska līmeni, kas saistīts ar vērtspapīra cenu izmaiņām. Investori un tirgotāji aprēķina vērtspapīra svārstīgumu, lai novērtētu iepriekšējās cenu svārstības

- Iespējas: Zvani un pirkumi Opcijas: Zvani un pirkumi Opcija ir atvasinātā līguma forma, kas īpašniekam dod tiesības, bet ne pienākumu, pirkt vai pārdot aktīvu līdz noteiktam datumam (derīguma termiņš) par noteiktu cenu (streiks cena). Ir divu veidu iespējas: zvani un zvani. ASV iespējas var izmantot jebkurā laikā

- Vega Neutral Vega Neutral Vega neutral ir riska pārvaldības stratēģija opciju tirdzniecībai, kuras mērķis ir izveidot portfeli ar kopējo vega nulli. Vega pārstāv jutīgumu