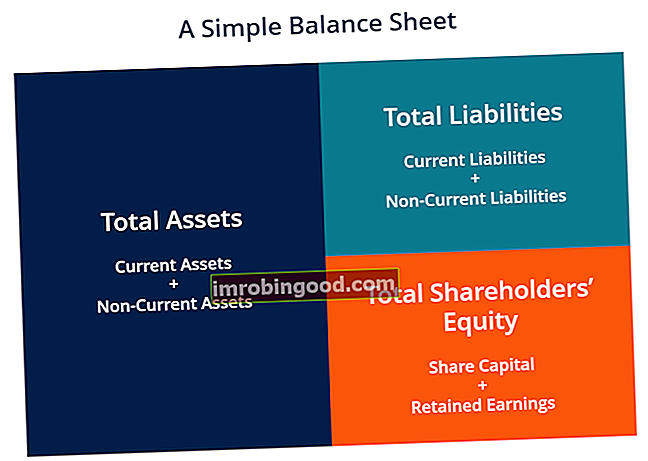

Bilance ir viens no trim pamata finanšu pārskatiem. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie paziņojumi ir sarežģīti un ir svarīgi gan finanšu modelēšanai. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. un grāmatvedība. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. To var saukt arī par neto vērtības pārskatu vai finanšu stāvokļa pārskatu. Bilances pamatā ir pamatvienādojums: Aktīvi = pasīvi + pašu kapitāls.

Attēls: Finanšu finanšu analīzes kurss

Tādējādi bilance ir sadalīta divās pusēs (vai sadaļās). Bilances kreisajā pusē ir izklāstīti visi uzņēmuma aktīvi Aktīvu veidi Kopējie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, darbojošos un nestrādājošos. Pareizi identificējot un. Labajā pusē bilancē ir uzrādītas uzņēmuma saistības Saistību veidi Ir trīs galvenie saistību veidi: īstermiņa, ilgtermiņa un iespējamās saistības. Saistības ir juridiskas saistības vai parāds citai personai vai uzņēmumam. Citiem vārdiem sakot, saistības ir nākotnes ekonomisko labumu upuri, kas uzņēmumam jāveic, un pamatkapitāls Stockholders Equity Stockholders Equity (pazīstams arī kā akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla plus nesadalītā peļņa. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akciju turētāju kapitālu = aktīvus - saistības. Aktīvi un pasīvi ir sadalīti divās kategorijās: apgrozāmie aktīvi / saistības un ilgtermiņa (ilgtermiņa) aktīvi / saistības. Likvīdāki konti, piemēram, Krājumi, Skaidra nauda un Tirdzniecības kreditoru parādi, tiek ievietoti kārtējā sadaļā pirms nelikvīdiem kontiem (vai ilgtermiņa), piemēram, Iekārtas, Īpašumi un aprīkojums (PP&E) un Ilgtermiņa parādi.

Bilances piemērs

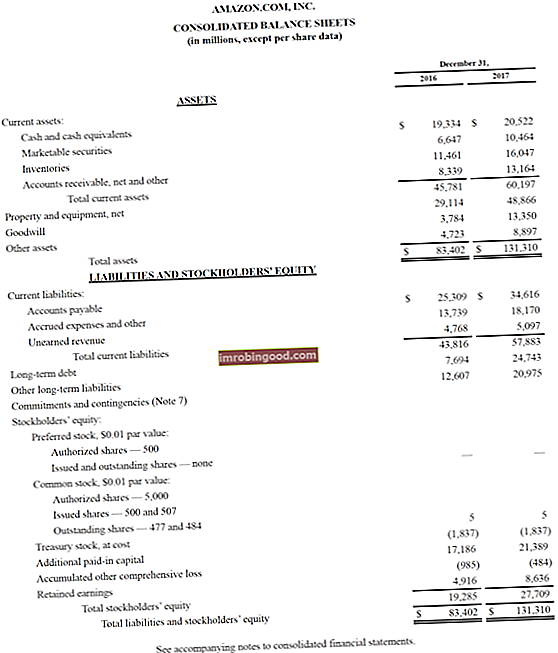

Zemāk ir Amazon 2017. gada bilances piemērs, kas ņemts no Finance's Amazon Case Study Course. Kā redzēsit, tas sākas ar apgrozāmajiem līdzekļiem, pēc tam ar ilgtermiņa aktīviem un kopējiem aktīviem. Zemāk ir saistības un akcionāru pašu kapitāls, kas ietver īstermiņa saistības, ilgtermiņa saistības un visbeidzot pašu kapitālu.

Piemērs: amazon.com bilance

Piemērs: amazon.com bilance

Lai skatītu pilnu bilanci un gada pārskatu, skatiet Amazon investoru attiecību vietni.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt! Jūs varat izmantot Excel failu, lai ievadītu jebkura uzņēmuma numurus un iegūtu dziļāku izpratni par bilanču darbību.

Bilances veidne Šī bilances veidne nodrošina pamatu, lai izveidotu sava uzņēmuma finanšu pārskatu, kurā parādīti kopējie aktīvi, saistības un pašu kapitāls. Bilances pamatā ir pamatvienādojums: Aktīvi = Pasīvi + Pašu kapitāls Izmantojot šo veidni, zem ea varat pievienot un noņemt rindas

Bilances veidne Šī bilances veidne nodrošina pamatu, lai izveidotu sava uzņēmuma finanšu pārskatu, kurā parādīti kopējie aktīvi, saistības un pašu kapitāls. Bilances pamatā ir pamatvienādojums: Aktīvi = Pasīvi + Pašu kapitāls Izmantojot šo veidni, zem ea varat pievienot un noņemt rindas

Kā tiek strukturēta bilance

Bilancēm, tāpat kā visiem finanšu pārskatiem, būs nelielas atšķirības starp organizācijām un nozarēm. Tomēr ir vairākas kopas un rindas, kuras gandrīz vienmēr tiek iekļautas kopējās bilancēs. Īsumā mēs aplūkojam kopīgi atrastos rindu posteņus sadaļā Apgrozāmie aktīvi, Ilgtermiņa aktīvi, Īstermiņa saistības, Ilgtermiņa saistības un Pašu kapitāls.

Uzziniet pamatus finanšu bezmaksas grāmatvedības pamatu kursā.

Apgrozāmie līdzekļi

Nauda un tās ekvivalenti Naudas ekvivalenti Nauda un tās ekvivalenti ir vislikvidākie no visiem aktīviem bilancē. Skaidras naudas ekvivalenti ietver naudas tirgus vērtspapīrus, baņķieru akceptus

Likvīdākais no visiem aktīviem - skaidra nauda - parādās bilances pirmajā rindā. Naudas ekvivalenti arī tiek saskaitīti šajā pozīcijā un ietver aktīvus, kuru īstermiņa termiņš ir mazāks par trim mēnešiem, vai aktīvus, kurus uzņēmums var likvidēt īsā laikā, piemēram, tirgojami vērtspapīri. Tirgojami vērtspapīri. vai nu attiecībā uz kapitāla vērtspapīriem, vai arī uz biržā kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. . Uzņēmumi parasti atklās, kādus ekvivalentus tas iekļauj bilances zemsvītras piezīmēs.

Debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem.

Šajā kontā ir visu pārdošanas ieņēmumu atlikums, kas joprojām ir kredīts, atskaitot jebkādus uzkrājumus šaubīgiem kontiem (kas rada slikta parāda izdevumus). Uzņēmumiem atgūstot debitoru parādus, šis konts samazinās un nauda pieaug par tādu pašu summu.

Krājumu krājumu krājumi ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja.

Krājumā ietilpst izejvielu, nepabeigto un gatavo preču summas. Uzņēmums izmanto šo kontu, ziņojot par preču pārdošanu, parasti peļņas vai zaudējumu aprēķinā zem pārdotajām precēm. Peļņas un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma galvenajiem finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

Ilgtermiņa aktīvi

Pamatlīdzekļi (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem bilancē atrodamajiem ilgtermiņa ieguldījumiem. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē

Pamatlīdzekļi (pazīstami arī kā PP&E) ietver uzņēmuma pamatlīdzekļus. Šis rindas postenis tiek atzīmēts, atskaitot nolietojumu. Daži uzņēmumi savu PP&E klasificēs pēc dažādiem aktīvu veidiem, piemēram, zeme, celtniecība un dažāda veida aprīkojums. Visi PP&E ir amortizējami, izņemot zemi.

Nemateriālie aktīvi Nemateriālie aktīvi Saskaņā ar SFPS nemateriālie aktīvi ir identificējami nemonetārie aktīvi bez fiziskas būtības. Tāpat kā visi aktīvi, nemateriālie aktīvi ir tie, kas nākotnē sagaidīs uzņēmuma ekonomisko atdevi. Šīs cerības kā ilgtermiņa aktīvs pārsniedz vienu gadu.

Šajā rindas postenī ietilpst visi uzņēmuma nemateriālie pamatlīdzekļi, kurus var identificēt vai nebūt iespējams identificēt. Identificējamie nemateriālie aktīvi ietver patentus, licences un slepenas formulas. Neidentificējamie nemateriālie aktīvi ietver zīmolu un nemateriālo vērtību.

Īstermiņa saistības

Kreditori Kreditori Kreditori Kreditori ir saistibas, kas rodas, kad organizacija saem preces vai pakalpojumus no saviem piegādātājiem uz kredita. Paredzams, ka debitoru parādi tiks atmaksāti gada laikā vai viena darbības cikla laikā (atkarībā no tā, kurš ir ilgāks). AP tiek uzskatīta par vienu no likvīdākajām īstermiņa saistību formām

Kreditoru parādi jeb AP ir summa, ko uzņēmums ir parādā piegādātājiem par precēm vai pakalpojumiem, kas iegādāti uz kredīta. Tā kā uzņēmums atmaksā savu AP, tas samazinās līdz ar vienādas summas samazinājumu naudas kontā.

Tekošais parāds / maksājamās parādzīmes Tekošais parāds Bilancē tekošais parāds ir parāds, kas jāsamaksā viena gada (12 mēnešu) laikā vai mazāk. Tas ir uzskaitīts kā īstermiņa saistības un neto apgrozāmā kapitāla daļa. Ne visiem uzņēmumiem ir pašreizējā parāda pozīcija, bet tie, kas to skaidri izmanto aizdevumiem, kuru termiņš ir mazāks par gadu.

Ietver saistības, kas nav saistītas ar AP, kas maksājamas viena gada laikā vai viena uzņēmuma darbības cikla laikā (atkarībā no tā, kurš ir garākais). Maksājamajām parādzīmēm var būt arī ilgtermiņa versija, kas ietver parādzīmes, kuru dzēšanas termiņš ir ilgāks par vienu gadu.

Pašreizējā ilgtermiņa parāda daļa Pašreizējā ilgtermiņa parāda daļa Pašreizējā ilgtermiņa parāda daļa ir ilgtermiņa parāda daļa, kas maksājama gada laikā. Ilgtermiņa parāda dzēšanas termiņš pārsniedz vienu gadu. Pašreizējā ilgtermiņa parāda daļa atšķiras no pašreizējā parāda, kas ir parāds, kas pilnībā jāatmaksā viena gada laikā.

Šis konts var būt vai nav apvienots kopā ar iepriekš minēto kontu - tekošais parāds. Lai gan tie var šķist līdzīgi, pašreizējā ilgtermiņa parāda daļa ir tieši tā parāda daļa, kuras maksājuma termiņš ir ilgāks par vienu gadu. Piemēram, ja uzņēmums uzņemas bankas aizdevumu, kas jāmaksā 5 gadu laikā, šajā kontā tiks iekļauta šī aizdevuma daļa, kas maksājama nākamajā gadā.

Ilgtermiņa saistības

Kreditoru obligācijas Kreditoru parādi Kreditoru obligācijas rodas, kad uzņēmums emitē obligācijas, lai iegūtu naudu. Maksājamās obligācijas attiecas uz amortizēto summu, kuru obligāciju emitents glabā savā bilancē. To uzskata par ilgtermiņa atbildību

Šis konts ietver visu uzņēmuma emitēto obligāciju amortizēto summu.

Ilgtermiņa parāda parāda grafiks Parādu grafiks nosaka visu uzņēmumam esošo parādu grafikā, pamatojoties uz tā termiņu un procentu likmi. Finanšu modelēšanā procentu izdevumi plūst

Šajā kontā ir iekļauta kopējā ilgtermiņa parāda summa (izņemot kārtējo daļu, ja šis konts ir iekļauts īstermiņa saistībās). Šis konts ir iegūts no parādu grafika. Parādu grafiks. Parādu grafiks parāda visu parādu, kas uzņēmumam ir, ņemot vērā tā termiņu un procentu likmi. Finanšu modelēšanā procentu izdevumi plūst, kas iezīmē visu uzņēmuma nesamaksāto parādu, procentu izdevumus un pamatsummas atmaksu par katru periodu.

Akcionāru pašu kapitāls

Pamatkapitāls Pamatkapitāls Pamatkapitāls (pamatkapitāls, pamatkapitāls, ieguldītais kapitāls vai iemaksātais kapitāls) ir summa, ko uzņēmuma akcionāri ieguldījuši izmantošanai biznesā. Kad uzņēmums tiek izveidots, ja tā vienīgais aktīvs ir akcionāru ieguldītā nauda, tad bilance tiek līdzsvarota ar pamatkapitālu

Šī ir to līdzekļu vērtība, kurus akcionāri ir ieguldījuši uzņēmumā. Kad uzņēmums tiek dibināts, akcionāri parasti iemaksā naudu. Piemēram, investors dibina uzņēmumu un sēj to ar 10 miljoniem ASV dolāru. Skaidrā nauda (aktīvs) palielinās par 10 miljoniem ASV dolāru, un pamatkapitāls (kapitāla konts) palielinās par 10 miljoniem ASV dolāru, līdzsvarojot bilanci.

Nesadalītā peļņa

Šī ir kopējā tīro ienākumu summa, kuru uzņēmums nolemj paturēt. Katru periodu uzņēmums var izmaksāt dividendes no neto ienākumiem. Jebkura atlikusī (vai pārsniegtā) summa tiek pievienota (atskaitīta) nesadalītajai peļņai.

Kā bilance tiek izmantota finanšu modelēšanā?

Šis paziņojums ir lielisks veids, kā analizēt uzņēmuma finanšu stāvokli Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. . Analītiķis parasti var izmantot bilanci, lai aprēķinātu daudzus finanšu rādītājus. Aizņēmuma rādītāji Sviras koeficients norāda parāda līmeni, kas uzņēmumam radies, salīdzinot ar vairākiem citiem kontiem tās bilancē, peļņas vai zaudējumu aprēķinā vai naudas plūsmas pārskatā. Excel veidne, kas palīdz noteikt, cik labi uzņēmums darbojas, cik šķidrs vai maksātspējīgs ir uzņēmums un cik efektīvs tas ir.

Izmaiņas bilances kontos tiek izmantotas arī naudas plūsmas aprēķināšanai naudas plūsmas pārskatā Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā periodā . Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. . Piemēram, pozitīvas izmaiņas pamatlīdzekļos ir vienādas ar kapitālajiem izdevumiem, atskaitot nolietojuma izdevumus. Ja ir zināmi nolietojuma izdevumi, naudas plūsmas pārskatā kapitāla izdevumus var aprēķināt un kā naudas plūsmu iekļaut naudas plūsmā no ieguldījumiem.

Ekrānuzņēmums no finanšu finanšu analīzes kursa.

Bilances nozīme

Bilance ir ļoti svarīgs finanšu pārskats daudzu iemeslu dēļ. Lai iegūtu pilnīgu priekšstatu par uzņēmuma veselību, to var apskatīt atsevišķi un kopā ar citiem paziņojumiem, piemēram, ienākumu un naudas plūsmas pārskatu.

Četri svarīgi finanšu darbības rādītāji ietver:

- Likviditāte - Salīdzinot uzņēmuma apgrozāmos līdzekļus ar tā īstermiņa saistībām, tiek sniegts priekšstats par likviditāti. Apgrozāmajiem aktīviem jābūt lielākiem par īstermiņa saistībām, lai uzņēmums varētu segt īstermiņa saistības. Pašreizējā koeficienta pašreizējās attiecības formula Pašreizējās attiecības formula ir = apgrozāmie līdzekļi / kārtējās saistības. Pašreizējais rādītājs, kas pazīstams arī kā apgrozāmā kapitāla rādītājs, mēra uzņēmuma spēju izpildīt tā īstermiņa saistības, kas pienākas gada laikā. Attiecība ņem vērā visu apgrozāmo līdzekļu un visu īstermiņa saistību svaru. Tas norāda uz uzņēmuma finansiālo stāvokli un ātro attiecību ātro attiecību. Ātrais koeficients, kas pazīstams arī kā skābes tests, mēra uzņēmuma spēju samaksāt īstermiņa saistības ar aktīviem, kas viegli konvertējami skaidrā naudā, ir likviditātes finanšu metrikas piemēri. .

- Kredītplecs - Aplūkojot, kā uzņēmums tiek finansēts, tiek norādīts, cik daudz tam ir sviras, kas savukārt norāda, cik lielu finanšu risku uzņēmums uzņemas. Parādu salīdzināšana ar pašu kapitālu Finance Finance finanšu raksti ir veidoti kā pašmācības ceļveži, lai tiešsaistē apgūtu svarīgas finanšu koncepcijas savā tempā. Pārlūkojiet simtiem rakstu! un parāds pret kopējo kapitālu ir izplatīti veidi, kā novērtēt sviras efektu bilancē.

- Efektivitāte - Izmantojot peļņas vai zaudējumu aprēķinu saistībā ar bilanci, ir iespējams novērtēt, cik efektīvi uzņēmums izmanto savus aktīvus. Piemēram, dalot ieņēmumus ar vidējiem aktīviem, aktīvu apgrozījuma koeficients Pamatlīdzekļu apgrozījums Pamatlīdzekļu apgrozījums (FAT) ir efektivitātes koeficients, kas norāda, cik labi vai efektīvi uzņēmums izmanto pamatlīdzekļus pārdošanas radīšanai. Šī attiecība neto pārdošanas apjomu sadala neto pamatlīdzekļos gada periodā. Neto pamatlīdzekļi ietver pamatlīdzekļu summu, atskaitot uzkrāto nolietojumu, lai norādītu, cik efektīvi uzņēmums pārvērš aktīvus ieņēmumos. Turklāt apgrozāmā kapitāla cikls Apgrozāmā kapitāla cikls Uzņēmuma apgrozāmā kapitāla cikls ir laiks, kas vajadzīgs, lai kopējo tīro apgrozāmo kapitālu (apgrozāmos līdzekļus, no kuriem atskaitītas īstermiņa saistības) pārvērstu skaidrā naudā. Uzņēmumi parasti cenšas pārvaldīt šo ciklu, ātri pārdodot krājumus, ātri iekasējot ieņēmumus un lēnām apmaksājot rēķinus, lai optimizētu naudas plūsmu. parāda, cik labi uzņēmums pārvalda savu skaidro naudu īstermiņā.

- Atgriešanās ātrums - Bilanci var izmantot, lai novērtētu, cik labi uzņēmums rada peļņu. Piemēram, tīrā ienākuma dalīšana ar pašu kapitālu rada pašu kapitāla atdevi Pašu kapitāla atdeve (ROE) Pašu kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas aprēķina uzņēmuma gada atdevi (tīros ienākumus), dalītu ar kopējo vērtību. pašu kapitāls (ti, 12%). ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu. (ROE), un tīro ienākumu dalīšana ar kopējiem aktīviem rada aktīvu atdevi Aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos. (ROA) un tīrā ienākuma dalīšana ar parādu plus pašu kapitālu rada ieguldītā kapitāla atdevi Ieguldītā kapitāla atdeve Ieguldītā kapitāla atdeve - ROIC - ir rentabilitāte vai peļņas rādītājs, ko nopelna tie, kas nodrošina kapitālu, proti, firmas obligāciju turētāji un akcionāriem. Uzņēmuma ROIC bieži salīdzina ar tā WACC, lai noteiktu, vai uzņēmums rada vai grauj vērtību. (ROIC).

Visi iepriekš minētie rādītāji un rādītāji ir detalizēti apskatīti finanšu finanšu analīzes kursā.

Video skaidrojums par bilanci

Zemāk ir video, kas ātri aptver galvenos jēdzienus, kas izklāstīti šajā rokasgrāmatā, un galvenās lietas, kas jums jāzina par bilanci, posteņiem, kas to veido, un kāpēc tā ir svarīga.

Kā apspriests video, vienādojums Aktīvi = pasīvi + akcionāru pašu kapitāls vienmēr jābūt apmierinātam!

Uzziniet vairāk par finanšu pārskatiem

Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ® FMVA® sertifikāta oficiālais nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai turpinātu mācīties un virzīt savu karjeru kā finanšu analītiķis, noderēs šie papildu finanšu resursi:

- Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

- Īstermiņa saistības Īstermiņa saistības Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē.

- Trīs finanšu pārskati Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti

- Trīs finanšu pārskatu 3. modeļa pārskata modelis 3 pārskata modelis saista peļņas vai zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis