Lūzuma analīze ekonomikā, uzņēmējdarbībā un izmaksu uzskaitē Finanšu grāmatvedības teorija Finanšu grāmatvedības teorija izskaidro grāmatvedības pamatojumu - iemeslus, kāpēc darījumi tiek ziņoti noteiktos veidos. Šī rokasgrāmata palīdzēs jums saprast galvenos finanšu grāmatvedības teorijas principus, kas attiecas uz punktu, kurā kopējās izmaksas un kopējie ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. ir vienādi. Lūzuma punkta analīzi izmanto, lai noteiktu vienību skaitu vai ieņēmumu dolārus, kas nepieciešami kopējo izmaksu segšanai (fiksētās un mainīgās izmaksas. Fiksētās un mainīgās izmaksas) ir tas, ko var klasificēt vairākos veidos atkarībā no tā veida. Viens no visvairāk populārākās metodes ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir tikai atkarīgas).

Attēls: finanšu budžeta un prognozēšanas kurss.

Formula, lai analizētu peļņas normu

Lūzuma analīzes formula ir šāda:

Vienmērīgs daudzums = Fiksētās izmaksas / (Pārdošanas cena par vienību - Mainīgās izmaksas par vienību)

Kur:

- Fiksētas izmaksas ir izmaksas, kas nemainās ar dažādu izlaidi (piemēram, alga, īre, celtniecības tehnika).

- Pārdošanas cena par vienību ir vienības pārdošanas cena (vienības pārdošanas cena).

- Mainīgās izmaksas par vienību ir mainīgās izmaksas, kas radušās, lai izveidotu vienību.

Ir arī noderīgi atzīmēt, ka pārdošanas cena par vienību, no kuras atņemtas mainīgās izmaksas par vienību, ir iemaksu starpība. Ieguldījuma starpība Ieguldījuma starpība ir uzņēmuma pārdošanas ieņēmumi, atskaitot tā mainīgās izmaksas. Iegūto iemaksu rezervi var izmantot, lai segtu tās nemainīgās izmaksas (piemēram, īri), un, kad tās ir segtas, jebkurš pārsniegums tiek uzskatīts par peļņu. par vienību. Piemēram, ja grāmatas pārdošanas cena ir 100 ASV dolāri un tās mainīgās izmaksas ir 5 ASV dolāri grāmatas izgatavošanai, 95 ASV dolāri ir iemaksu norma par vienību un palīdz kompensēt fiksētās izmaksas.

Lūzuma analīzes piemērs

Kolins ir vadības grāmatvedis, kas atbild par uzņēmumu A, kas pārdod ūdens pudeles. Viņš iepriekš noteica, ka A uzņēmuma fiksētās izmaksas sastāv no īpašuma nodokļiem, nomas un vadītāju algām, kas sastāda 100 000 USD. Mainīgās izmaksas Mainīgās izmaksas Mainīgās izmaksas ir izmaksas, kas mainās proporcionāli uzņēmuma saražoto preču vai pakalpojumu apjomam. Citiem vārdiem sakot, tās ir izmaksas, kas ir saistītas ar vienas ūdens pudeles ražošanu, ir 2 ASV dolāri par vienību. Ūdens pudele tiek pārdota par augstāko cenu 12 USD. Lai noteiktu A uzņēmuma augstākās kvalitātes pudeles pārtraukuma punktu:

Salīdzināmā daudzuma vērtība = 100 000 USD / (12 USD - 2 USD) = 10 000 USD

Tāpēc, ņemot vērā ūdens pudeļu nemainīgās izmaksas, mainīgās izmaksas un pārdošanas cenu, uzņēmumam A vajadzēs pārdot 10 000 ūdens pudeļu vienību, lai nodrošinātu līdzsvaru.

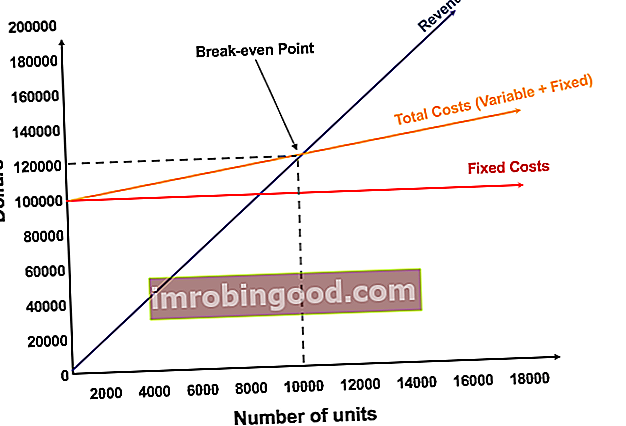

Grafiski attēlojot līdzsvara punktu

Vienības pārdošanas un dolāru pārdošanas grafiskais attēlojums, kas nepieciešams, lai sasniegtu līdzsvara robežu, tiek dēvēts par peļņas un zaudējumu aprēķina diagrammu vai izmaksu apjoma peļņas (CVP) CVP analīzes rokasgrāmatu. veids, kā uzņēmumi var noteikt, kā izmaksu (gan mainīgo, gan nemainīgo) un pārdošanas apjoma izmaiņas ietekmē uzņēmuma peļņu. Izmantojot šo informāciju, uzņēmumi var labāk izprast vispārējo veiktspējas grafiku. Zemāk ir iepriekš minētā piemēra CVP diagramma:

Paskaidrojums:

- Vienību skaits ir uz X ass (horizontāli), un dolāra summa ir uz Y ass (vertikāli).

- Sarkanā līnija apzīmē kopējās fiksētās izmaksas 100 000 ASV dolāru apmērā.

- Zilā līnija apzīmē ieņēmumus par pārdoto vienību. Piemēram, pārdodot 10 000 vienību, ienākumi būtu 10 000 x 12 USD = 120 000 USD.

- Dzeltenā līnija apzīmē kopējās izmaksas (nemainīgās un mainīgās izmaksas). Piemēram, ja uzņēmums pārdod 0 vienības, tad uzņēmumam mainīgās izmaksas būs 0 ASV dolāri, bet fiksētās izmaksas - 100 000 ASV dolāru par kopējām izmaksām 100 000 ASV dolāru. Ja uzņēmums pārdod 10 000 vienību, uzņēmumam mainīgās izmaksas būtu 10 000 x 2 USD = 20 000 USD un nemainīgās izmaksas 100 000 USD par kopējām izmaksām 120 000 USD.

- Lūzuma punkts ir 10 000 vienību. Šajā brīdī ieņēmumi būtu 10 000 x 12 USD = 120 000 USD un izmaksas būtu 10 000 x 2 = 20 000 USD mainīgās izmaksas un 100 000 USD fiksētās izmaksas.

- Kad vienību skaits pārsniedz 10 000, uzņēmums gūs peļņu no pārdotajām vienībām. Ņemiet vērā, ka zilā ieņēmumu rinda ir lielāka nekā dzeltenā kopējo izmaksu rinda pēc 10 000 vienību saražošanas. Tāpat, ja vienību skaits ir mazāks par 10 000, uzņēmumam būtu zaudējumi. Sākot no 0 līdz 9999 vienībām, kopējo izmaksu rinda atrodas virs ieņēmumu pozīcijas.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Lūzuma analīzes interpretācija

Kā parādīts diagrammā iepriekš, punkts, kurā kopējās fiksētās un mainīgās izmaksas ir vienādas ar kopējiem ieņēmumiem, tiek dēvēts par starpības punktu. Starpības posmā bizness nenes peļņu vai zaudējumus. Tāpēc lūzuma punktu bieži dēvē par “bezpeļņas” vai “bez zaudējumiem punktu”.

Lūzuma analīze ir svarīga uzņēmumu īpašniekiem un vadītājiem, nosakot, cik vienību (vai ieņēmumu) ir nepieciešams, lai segtu fiksētos un mainīgos uzņēmējdarbības izdevumus.

Tāpēc lūzuma punkta jēdziens ir šāds:

- Peļņa kad Ieņēmumi> Kopējās mainīgās izmaksas + Kopējās nemainīgās izmaksas

- Lūzuma punkts kad Ieņēmumi = Kopējās mainīgās izmaksas + Kopējās nemainīgās izmaksas

- Zaudējumi kad Ieņēmumi<Kopējās mainīgās izmaksas + Kopējās nemainīgās izmaksas

Jutīguma analīze

Lūzuma analīze bieži ir jutīguma analīzes sastāvdaļa. Kas ir jutīguma analīze? Jutīguma analīze ir instruments, ko izmanto finanšu modelēšanā, lai analizētu, kā neatkarīgo mainīgo kopas dažādās vērtības ietekmē atkarīgo mainīgo un scenāriju analīzi. Scenāriju analīze Scenāriju analīze ir metode, ko izmanto lēmumu analizēšanai, spekulējot ar dažādiem iespējamiem finanšu ieguldījumu rezultātiem. Finanšu modelēšanā tas tika veikts finanšu modelēšanā. Kas ir finanšu modelēšana. Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. . Mērķa meklēšana Mērķa meklēšana Funkcija Mērķa meklēšana Excel (What-if-Analysis) ir metode, kā atrisināt vēlamo rezultātu, mainot pieņēmumu, kas to virza. Funkcija izmanto izmēģinājumu un kļūdu pieeju problēmas risināšanai, pieslēdzot minējumus, līdz tā nonāk pie atbildes. To izmanto jutīguma analīzes veikšanai programmā Excel programmā Excel. Analītiķis var atkārtoti atrisināt, cik daudz vienību ir jāpārdod, par kādu cenu un par kādu cenu ir jāsamazina.

Attēls: Finanšu finanšu modelēšanas kurss.

Saistītie lasījumi

Finanses ir vadošais finanšu analīzes kursu un finanšu analītiķu sertifikācijas nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari investīciju banku, kapitāla izpētes, finanšu plānošanas un analīzes programmās (FP&A FP&A Role The Finanšu plānošanas un analīzes (FP&A) loma šodien iegūst arvien lielāku nozīmi, jo tā palīdz izdalīt izšķirošu uzņēmējdarbības veiktspējas analīzi. FP & A loma vairs nav tikai vadības ziņošana, bet tai ir nepieciešama arī daudz biznesa ieskatu, lai augstākās vadības) profesionāļi. Lai palīdzētu jums virzīties uz priekšu, skatiet tālāk norādītos papildu finanšu resursus:

- Izmaksu apjoma peļņas (CVP) veidne CVP analīzes veidne Šī CVP analīzes veidne palīdz jums veikt rentabilitātes analīzi, aprēķināt drošības robežu un atrast darbības sviras pakāpi. Izmaksu apjoma peļņa (CVP analīze), ko parasti dēvē arī par peļņas un zaudējumu analīzi, uzņēmumiem ir veids, kā noteikt izmaksu (gan mainīgo, gan nemainīgo) un pārdošanas apjoma izmaiņas

- Kā sasaistīti 3 finanšu pārskati Kā sasaistīti 3 finanšu pārskati Kā 3 finanšu pārskati ir saistīti? Mēs izskaidrojam, kā sasaistīt 3 finanšu pārskatus finanšu modelēšanai un vērtēšanai programmā Excel. Tīrā ienākuma un nesadalītās peļņas, PP&E, nolietojuma un amortizācijas, kapitāla izdevumu, apgrozāmā kapitāla, finansēšanas darbību un naudas atlikuma saistība

- Izmaksu uzvedības analīze Izmaksu uzvedības analīze Izmaksu uzvedības analīze attiecas uz vadības mēģinājumiem saprast, kā mainās darbības izmaksas saistībā ar izmaiņām organizācijas darbības līmenī. Šīs izmaksas var ietvert tiešos materiālus, tiešo darbu un pieskaitāmās izmaksas, kas rodas, izstrādājot produktu.

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.