Izmaksas ir tas, ko var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir atkarīgas tikai no ražošanas vienību apjoma. Fiksētās un mainīgās izmaksas ir galvenie vadības grāmatvedības termini, kas tiek izmantoti dažādos finanšu pārskatu analīzes veidos. Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. .

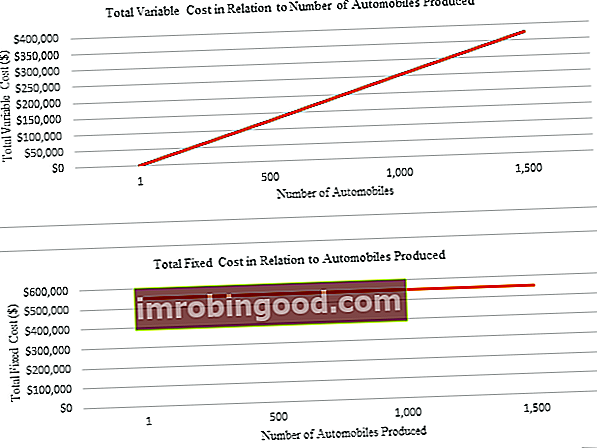

Pirmajā attēlā redzams mainīgo izmaksu piemērs, kur izmaksas palielinās tieši līdz ar saražoto vienību skaitu.

Otrajā ilustrācijā izmaksas ir nemainīgas un nemainās atkarībā no saražoto vienību skaita.

Grafiski mēs varam redzēt, ka fiksētās izmaksas nav saistītas ar uzņēmuma saražoto automašīnu apjomu. Neatkarīgi no tā, cik liels vai mazs ir pārdošanas apjoms, nemainīgās izmaksas nemainās.

Savukārt mainīgās izmaksas parāda lineāru saistību starp saražoto apjomu un kopējām mainīgajām izmaksām.

Uzsāciet mūsu finanšu analīzes kursus, lai uzzinātu vairāk!

Finanšu grāmatvedība pret vadības grāmatvedību

Lai gan finanšu grāmatvedība ir obligāta likumā un galvenokārt tiek izmantota ārēju lietotāju labā, vadības grāmatvedība nav obligāta likumā, un tā tiek darīta, lai sniegtu noderīgu informāciju organizācijas cilvēkiem, galvenokārt vadībai, lai palīdzētu viņiem pieņemt labākus iekšējos biznesa lēmumus.

Skaidrs salīdzinājums ir redzams šajā tabulā:

| Finanšu grāmatvedība | Vadības grāmatvedība | |

|---|---|---|

| Informācijas mērķis | Paziņot uzņēmuma finanšu stāvokli ārējiem lietotājiem (t.i. investoriem, bankām, regulatoriem, valdībai) | Palīdzēt vadībai pieņemt labākus lēmumus, lai sasniegtu uzņēmuma vispārējos stratēģiskos mērķus |

| Galvenie lietotāji | Ārējie lietotāji | Iekšējā (vadība) |

| Koncentrēšanās un uzsvars | Orientēta uz pagātni | Orientēts uz nākotni |

| Laika sprīdis | Gada vai ceturkšņa finanšu pārskati atkarībā no uzņēmuma | Atšķiras no stundas informācijas līdz gadu informācijai |

Mainīgās izmaksas pret fiksētajām izmaksām

Turpmākajā tabulā ir apkopota galvenā atšķirība starp nemainīgajām un mainīgajām izmaksām:

| Mainīgās izmaksas | Fiksēta cena | |

|---|---|---|

| Definīcija | Izmaksas, kas mainās / mainās atkarībā no uzņēmuma ražošanas apjoma | Izmaksas, kas nemainās attiecībā pret ražošanas apjomu |

| Kad ražošana palielinās | Kopējās mainīgās izmaksas palielinās | Kopējās fiksētās izmaksas nemainās |

| Kad ražošana samazinās | Kopējās mainīgās izmaksas samazinās | Kopējās fiksētās izmaksas nemainās |

| Piemēri | Tiešie materiāli (t.i., koksnes kilogrami, tonnas cementa) | Īre |

| Tiešais darbs (t.i. darba stundas) | Reklāma | |

| Apdrošināšana | ||

| Nolietojums |

1. piemērs - Fiksētās un mainīgās izmaksas

Šajā tabulā ir parādītas dažādas ražošanas uzņēmuma izmaksas:

| Izmaksas | Mainīgs | Fiksēts |

|---|---|---|

| Izpildmotora nolietojums | x | |

| Gatavo preču nosūtīšanas izmaksas klientiem | x | |

| Koks, ko izmanto mēbeļu ražošanā | x | |

| Pārdošanas vadītāja alga | x | |

| Elektroenerģija, ko izmanto mēbeļu ražošanā | x | |

| Iepakojuma piederumi preču nosūtīšanai | x | |

| Smiltis, ko izmanto betona ražošanā | x | |

| Uzrauga alga | x | |

| Reklāmas izmaksas | x | |

| Executive dzīvības apdrošināšana | x |

2. piemērs

Pieņemsim, ka uzņēmums XYZ ražo automašīnas un viena stūres izgatavošana uzņēmumam izmaksā 250 USD. Lai veiktu uzņēmējdarbību, uzņēmums iekasē 550 000 USD nomas maksu par rūpnīcas platību.

Apskatīsim rūpīgāk uzņēmuma izmaksas atkarībā no uzņēmuma ražošanas līmeņa.

| Saražoto automašīnu skaits | Mainīgas izmaksas par stūri | Kopējās mainīgās izmaksas | Kopējās fiksētās izmaksas |

|---|---|---|---|

| 1 | $250 | $250 | $550,000 |

| 500 | $250 | $125,000 | $550,000 |

| 1000 | $250 | $250,000 | $550,000 |

| 1500 | $250 | $375,000 | $550,000 |

Uzsāciet mūsu finanšu analīzes kursus, lai uzzinātu vairāk!

Mainīgo un fiksēto izmaksu pieteikumi

Izmaksu klasificēšana kā mainīgas vai nemainīgas ir svarīga uzņēmumiem, jo, šādi rīkojoties, uzņēmumi var sastādīt finanšu pārskatu, ko sauc par saražoto preču izmaksu deklarāciju / grafiku (COGM) saražoto preču izmaksām (COGM) par saražoto preču izmaksām, kas zināms arī kā COGM ir vadības grāmatvedībā lietots termins, kas attiecas uz grafiku vai pārskatu, kas parāda uzņēmuma kopējās ražošanas izmaksas noteiktā laika periodā. . Šis ir grafiks, ko izmanto, lai aprēķinātu uzņēmuma produkcijas ražošanas izmaksas noteiktā laika periodā.

Pēc tam COGM tiek pārskaitīts uz gatavo preču krājumu kontu un tiek izmantots, lai aprēķinātu pārdoto preču izmaksu (COGS) grāmatvedību. Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. peļņas vai zaudējumu aprēķinā.

Analizējot mainīgo un nemainīgo izmaksu cenas, uzņēmumi var pieņemt labākus lēmumus par to, vai ieguldīt pamatlīdzekļos (IAL). PP&E (Pamatlīdzekļi) IAL un nekustamais īpašums ir viens no galvenajiem - apgrozāmie līdzekļi, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē. Piemēram, ja uzņēmumam, ražojot savu produktu, rodas lielas tiešās darbaspēka izmaksas, tas var meklēt ieguldījumus mašīnās, lai samazinātu šīs augstās mainīgās izmaksas un tā vietā radītu vairāk fiksēto izmaksu.

Šajos lēmumos tomēr jāņem vērā arī tas, cik daudz produktu faktiski tiek pārdoti. Ja uzņēmums ieguldītu mašīnās un tam būtu lielas nemainīgas izmaksas, tas būtu izdevīgi tikai situācijā, kad pārdošanas apjomi būtu pietiekami lieli, lai kopējās fiksētās izmaksas būtu mazākas par kopējām darbaspēka izmaksām, ja mašīna nebūtu iegādāta.

Ja pārdošanas apjomi būtu zemi, kaut arī vienības darbaspēka izmaksas joprojām ir augstas, būtu prātīgāk neieguldīt mašīnās un rasties augstas nemainīgās izmaksas, jo augstās vienības darbaspēka izmaksas joprojām būtu zemākas nekā kopējās mašīnas nemainīgās izmaksas.

Pārdošanas apjomu, pie kura fiksētās izmaksas vai mainīgās izmaksas būtu vienādas ar otru, sauc par vienaldzības punktu. Visbeidzot, mainīgās un fiksētās izmaksas ir arī galvenās sastāvdaļas dažādās izmaksu aprēķināšanas metodēs, kuras izmanto uzņēmumi, tostarp darba pasūtīšanas izmaksas, procesa izmaksas un uz darbību balstītas izmaksas.

Uzsāciet mūsu finanšu analīzes kursus, lai uzzinātu vairāk!

Vairāk grāmatvedības resursu

Mēs ceram, ka tas ir bijis noderīgs ceļvedis par izmaksām un to izmantošanu gan vadības grāmatvedībā, gan finanšu analīzē. Lai uzzinātu vairāk, skatiet tālāk norādītos papildu finanšu resursus:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Finanšu modelēšanas rokasgrāmata Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.

- Analītiķis Trifecta Analītiķis Trifecta® ceļvedis Galīgais ceļvedis, kā kļūt par pasaules klases finanšu analītiķi. Vai vēlaties būt pasaules klases finanšu analītiķis? Vai jūs vēlaties ievērot nozares vadošo paraugpraksi un izcelties no pūļa? Mūsu process, ko sauc par Analyst Trifecta®, sastāv no analītikas, prezentācijas un vienkāršām prasmēm

- Advanced Excel formulas Advanced Excel formulām jāzina. Šīs modernās Excel formulas ir ļoti svarīgas, lai tās zinātu, un jūsu finanšu analīzes prasmes pārcels uz nākamo līmeni. Advanced Excel funkcijas, kas jums jāzina. Uzziniet 10 labākās Excel formulas, kuras regulāri lieto visi pasaules klases finanšu analītiķi. Šīs prasmes uzlabos jūsu darbu izklājlapās jebkurā karjerā