Drošības rezerve ir starpība starp paredzamās rentabilitātes apjomu un rentabilitātes punktu. Drošības robežas formula ir vienāda ar pašreizējo pārdošanas apjomu, atņemot starpības punktu, dalot ar pašreizējo pārdošanas apjomu.

Drošības robežas noteikšanai ir divas lietojumprogrammas:

1 Budžeta plānošana

Budžeta plānošanā un rentabilitātes analīzē drošības rezerve ir plaisa starp aplēsto pārdošanas apjomu un līmeni, par kādu uzņēmuma pārdošanas apjomi varētu samazināties, pirms uzņēmums kļūst nerentabls. Tas signalizē vadību par zaudējumu risku, kas var rasties, ja bizness ir pakļauts pārdošanas apjomu izmaiņām, it īpaši, ja ievērojamu pārdošanas apjomu apdraud samazināšanās vai nerentabilitāte. Zema drošības starpības procentuālā daļa uzņēmumam var samazināt izdevumus, savukārt augsta starpība nodrošina uzņēmumam, ka tas ir pasargāts no pārdošanas mainīguma.

2 Ieguldījumi

Ieguldīšanas principā drošības rezerve ir starpība starp akciju patieso vērtību un tās dominējošo tirgus cenu. Iekšējā vērtība ir uzņēmuma aktīva faktiskā vērtība vai aktīva pašreizējā vērtība, summējot kopējos diskontētos nākotnes ienākumus.

Piemērojot ieguldījumiem, drošības rezervi aprēķina pēc pieņēmumiem, tas nozīmē, ka ieguldītājs vērtspapīrus nopirktu tikai tad, ja tirgus cena būtu būtiski zemāka par tā aplēsto patieso vērtību. Vērtspapīra iekšējās vērtības vai patiesās vērtības noteikšana ir ļoti subjektīva, jo katram ieguldītājam ir atšķirīgs iekšējās vērtības aprēķināšanas veids, kas var būt vai var nebūt precīzs. Lai pēc tam izmantotu diskontētās naudas plūsmas analīzi, ir jāzina vērtspapīra patiesā tirgus cena. Diskontētās naudas plūsmas DCF formula Diskontētās naudas plūsmas DCF formula ir katra perioda naudas plūsmas summa, dalīta ar vienu plus plus paaugstinātā diskonta likme. perioda spēks #. Šajā rakstā DCF formula ir sadalīta vienkāršos vārdos ar piemēriem un aprēķina video. Formulu izmanto, lai noteiktu uzņēmējdarbības metodes vērtību, lai iegūtu objektīvu biznesa patieso vērtību.

Kāda ir drošības formulas robeža?

Grāmatvedībā drošības rezervi aprēķina, no faktiskā vai budžetā paredzētā pārdošanas apjoma atņemot starpības punktu un pēc tam dalot ar pārdošanas apjomu; rezultātu izsaka procentos.

Drošības robeža = (pašreizējais pārdošanas līmenis - robežvērtība) Pašreizējais pārdošanas līmenis X 100

Drošības formulas robežu var izteikt arī dolāros vai vienību skaitā:

Drošības robeža dolāros = Pašreizējie pārdošanas apjomi - Nenoteiktā vērtība

Drošības robeža vienībās = Pašreizējās pārdošanas vienības - Lūzuma punkts

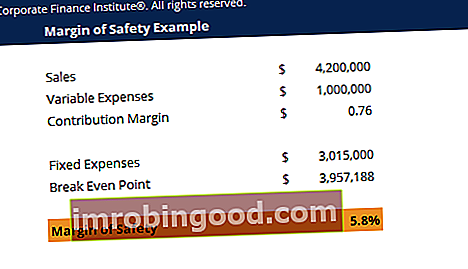

Drošības piemēra piemērs

Ford uzņēmums iegādājās jaunu tehniku, lai paplašinātu sava modeļa augšdaļas ražošanas apjomu. Mašīnas izmaksas palielinās ekspluatācijas izdevumus līdz USD 1 000 000 gadā, un arī pārdošanas apjoms palielināsies. Pēc tam, kad mašīna tika iegādāta, uzņēmums sasniedza pārdošanas ieņēmumus 4,2 miljonu ASV dolāru apmērā, un starpības punkts bija 3,95 miljoni ASV dolāru, nodrošinot drošības rezervi 5,8%.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāda ir ideāla drošības rezerve ieguldījumu aktivitātēm?

Drošības rezerves apmērs ir atkarīgs no ieguldītāja izvēles un viņa izvēlētā ieguldījumu veida. Daži no dažādiem scenārijiem, kurus ieguldītājs var interesēt ar plašu starpību, ir:

- Dziļas vērtības ieguldīšana - akciju pirkšana nopietni nepietiekami novērtētos uzņēmumos. Galvenais mērķis ir meklēt būtiskas neatbilstības starp pašreizējām akciju cenām un iekšējo vērtību Iekšējā vērtība Uzņēmuma (vai jebkura ieguldījumu vērtspapīra) patiesā vērtība ir visu paredzamo nākotnes naudas plūsmu pašreizējā vērtība, kas diskontēta ar atbilstošu diskonta likmi. Atšķirībā no relatīvajām vērtēšanas formām, kas aplūko salīdzināmus uzņēmumus, iekšējā vērtēšanā tiek aplūkota tikai uzņēmuma raksturīgā vērtība. no šiem krājumiem. Šāda veida ieguldījumi prasa lielu rezervi, lai veiktu ieguldījumus, un prasa daudz iekšu, jo tas ir riskanti.

- Izaugsme par saprātīgu cenu ieguldot - tādu uzņēmumu izvēle, kuru tirdzniecības likmes ir pozitīvas, kas kaut kā ir zemākas par patieso vērtību.

Cik svarīga ir drošības rezerve?

Vēlama ir augsta drošības rezerve, jo tā norāda uz stabilu uzņēmējdarbības sniegumu ar plašu buferi, lai absorbētu pārdošanas svārstības. No otras puses, zema drošības rezerve norāda uz ne tik labu pozīciju, un tā jāuzlabo, palielinot pārdošanas cenu, palielinot pārdošanas apjomu, uzlabojot iemaksu starpību, samazinot mainīgās izmaksas vai pieņemot izdevīgāku produktu kombināciju. Investoriem drošības rezerve kalpo kā spilvens pret kļūdām aprēķinos. Tā kā patieso vērtību ir grūti precīzi paredzēt, drošības rezerves aizsargā investorus no sliktiem lēmumiem un tirgus lejupslīdes.

Video paskaidrojums par drošības robežu

Tālāk ir sniegta īsa video apmācība, kas izskaidro drošības robežas formulas sastāvdaļas, kāpēc drošības robeža ir svarīga metrika, un aprēķina piemērs.

Papildu resursi

Tas ir bijis ceļvedis drošības formulas robežai. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, kas paredzēti ikviena pārveidošanai par pasaules klases finanšu analītiķi.

Uzziniet vairāk par drošības robežas izmantošanu šajos kontekstos:

- Finanšu plānošana un analīze FP&A analītiķis Kļūstiet par FP&A analītiķi korporācijā. Mēs izklāsta algu, prasmes, personību un apmācību, kas jums nepieciešama FP & A darbiem un veiksmīgai finanšu karjerai. FP & A analītiķi, vadītāji un direktori ir atbildīgi par vadītājiem nepieciešamās analīzes un informācijas sniegšanu

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.