Amortizācijas grafiks ir tabula, kurā sniegta detalizēta informācija par periodiskajiem maksājumiem par amortizējamo aizdevumu. Amortizējošais aizdevums Amortizējošais aizdevums ir aizdevuma veids, kuram nepieciešami ikmēneša maksājumi, daļu no maksājumiem veicot pamatsummas un procentu maksājumiem. Amortizējošā aizdevuma pamatsumma tiek nomaksāta visā aizdevuma darbības laikā. Parasti katru periodu tiek veikta vienāda maksājuma summa.

Amortizācijas grafiku var izveidot ar amortizācijas kalkulatoru, norādot aizdevuma summu, periodiskos nosacījumus un procentu likmi. Izmantojot amortizācijas grafikus, aizņēmēji var labāk plānot un izsekot, cik viņi vēl ir parādā un kā tiks atmaksāti.

Kopsavilkums

- Amortizācijas grafiks ir tabula, kurā sniegta informācija par periodiskiem maksājumiem par amortizējamo aizdevumu.

- Aizdevuma summa, procentu likme, termiņš līdz termiņa beigām, maksājumu periodi un amortizācijas metode nosaka, kā izskatās amortizācijas grafiks.

- Amortizācijas metodes ietver taisno līniju, bilances samazināšanos, mūža rentes, aizzīmi, balonu un negatīvo amortizāciju.

Izpratne par amortizācijas grafikiem

Periodiski maksājumi tiek veikti par kredītu amortizāciju, piemēram, automašīnas vai mājas hipotēku. Katrs maksājums sastāv no divām sastāvdaļām - procentu maksa un pamatsummas atmaksa. Galvenais maksājums Pamatmaksājums ir maksājums pret sākotnējo parāda summu. Citiem vārdiem sakot, pamatmaksājums ir maksājums par aizdevumu, kas samazina atlikušo kredīta summu, nevis attiecas uz procentu maksājumiem, kas iekasēti par aizdevumu. . Procentu vai procentu atmaksas procentuālais daudzums dažādiem aizdevumiem ir atšķirīgs.

Katrā periodā iekasēto procentu summa ir atkarīga no iepriekš noteiktās procentu likmes un aizdevuma atlikuma. Atlikušo periodiskā maksājuma daļu izmanto pamatsummas atmaksai. Tikai pamatsummas atmaksas daļa samazina atlikušo aizdevuma atlikumu.

Izmantojot noteiktu aizdevuma summu, maksājumu periodu skaitu un procentu likmi, amortizācijas grafiks nosaka periodiskā maksājuma kopējo summu, procentu daļas, pamatsummas atmaksu un atlikušo aizdevuma atlikumu katram periodam.

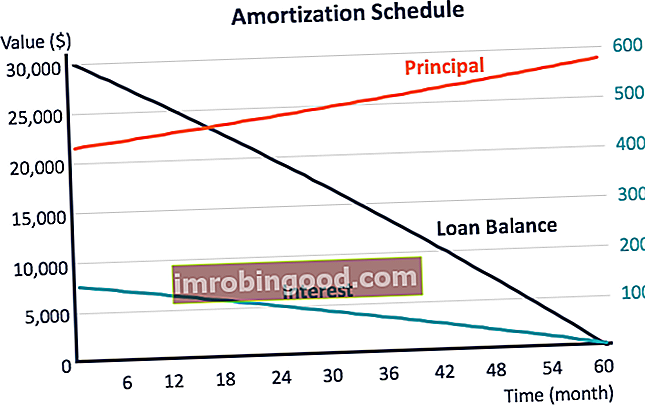

Parasti amortizējošā aizdevuma atlikums samazinās laika gaitā, atmaksājot pamatsummu. Tādējādi laika gaitā samazinās arī katra perioda procentu summa, un pamatsummas atmaksa pakāpeniski palielinās.

Amortizācijas grafika piemērs

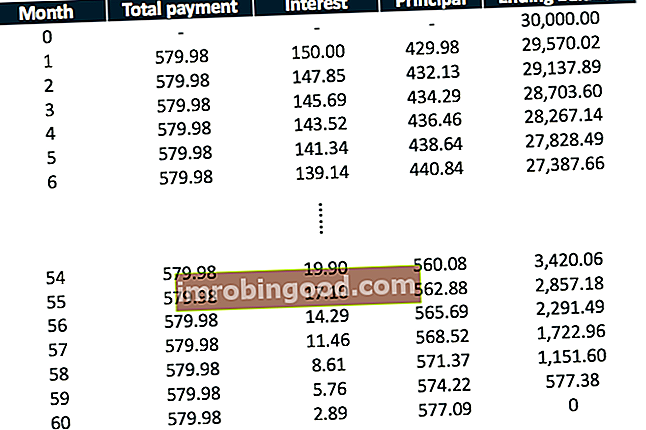

Apsveriet USD 30 000 pilnībā amortizējošu aizdevumu ar piecu gadu termiņu un fiksētu procentu likmi 6%. Maksājumi tiek veikti katru mēnesi. Šajā tabulā parādīts amortizācijas grafiks pirmajam un pēdējam sešiem mēnešiem.

Aizdevums tiek pilnībā amortizēts ar fiksētu kopējo maksājumu katru mēnesi 579,98 USD. Procentu maksājumu par katru mēnesi var aprēķināt, reizinot periodisko procentu likmi ar pēdējā mēneša atlikumu. Tādējādi kopējā mēneša maksājuma atlikusī daļa ir pamatsummas atmaksa.

Pirmajā mēnesī 150 USD no kopējā maksājuma ir procenti, un 429,98 USD ir pamatsummas atmaksa, kas samazina aizdevuma atlikumu. Laika gaitā procentu daļa samazinās, un lielākas pamatsummas summas tiek atmaksātas pakāpeniski. Tāpēc aizdevuma atlikums samazinās arvien straujāk.

Amortizācijas grafika metodes

Aizdevuma amortizēšanai ir vairākas metodes. Dažādas metodes noved pie atšķirīgiem amortizācijas grafikiem.

1. Taisna līnija

Tiešā lineārā amortizācija, kas pazīstama arī kā lineārā amortizācija, ir tā, ka kopējā procentu summa tiek sadalīta vienādi visā aizdevuma darbības laikā. Tā ir grāmatvedībā parasti izmantota metode tās vienkāršības dēļ. Ar fiksētu periodisku kopējo maksājumu un procentu summu arī pamatsummas atmaksa ir nemainīga visā aizdevuma darbības laikā.

2. Bilances samazināšanās

Dilstošā bilances metode ir paātrināta amortizācijas metode, kad periodiskais procentu maksājums samazinās, bet pamatsummas atmaksa palielinās līdz ar aizdevuma vecumu. Šādā metodē katrs periodiskais maksājums ir lielāks par iekasētajiem procentiem (procentu likme reizināta ar perioda sākuma aizdevuma atlikumu); atlikusī daļa atmaksā pamatsummu, un aizdevuma atlikums samazinās. Kredīta atlikuma samazināšanās rada zemākas procentu izmaksas un tādējādi paātrina pamatsummas atmaksu.

3. Annuitāte

Aizdevums, kas amortizēts pēc mūža rentes metodes, ietver virkni maksājumu, kas veikti starp vienādiem laika intervāliem. Maksājumus parasti veic arī vienādās summās. Ir divi rentes veidi: parasta mūža rente, par kuriem maksājumi tiek veikti katra perioda beigās, un mūža rente pienākas Anuitātes pienākošais Anuitātes termiņš attiecas uz vienādu maksājumu sēriju, kas tiek veikti vienā un tajā pašā intervālā katra perioda sākumā. Periodi var būt mēneša, ceturkšņa, par kuriem maksājumi tiek veikti katra perioda sākumā.

Dažādi mūža rentes veidi var izraisīt nelielu atšķirību starp to amortizācijas grafikiem. Jo augstāka procentu likme vai ilgāks aizdevuma darbības laiks, jo lielāka atšķirība. Iepriekšminētajā amortizācijas grafika piemērā tiek izmantota parasta rentes metode.

4. Lode

Aizdevumi ar aizzīmēm Aizdevums ar aizzīmi Aizdevuma aizņēmums ir aizdevuma veids, kurā aizņēmuma pamatsumma tiek atmaksāta aizdevuma termiņa beigās. Dažos gadījumos procentu izdevumi parasti netiek amortizēti aizdevumu darbības laikā. Parasti aizņēmuma aizņēmuma periodiskie maksājumi sedz tikai procentu maksājumus. Aizdevuma termiņa beigās tā atstāj lielu galīgā maksājuma summu, kas atmaksā visu pamatsummu.

Tādēļ aizņēmuma aizņēmuma atlikums aizdevuma darbības laikā nemainās un termiņa beigās tiek nekavējoties pazemināts līdz nullei.

5. Balons

Aizdevums ar balonu ir līdzīgs ložu aizdevumam, kas parasti atmaksā visu pamatsummu termiņa beigās. Reizēm to amortizē ar nelielām pamatsummas summām, bet lielākā daļa joprojām tiek izmaksāta termiņa beigās. Šādā gadījumā atlikušais atlikums aizdevuma darbības laikā nedaudz samazinās un termiņa beigās nokrīt līdz nullei.

6. Negatīva amortizācija

Negatīvās amortizācijas metodē kopējais perioda maksājums ir mazāks par procentiem, ko iekasē par šo periodu. Tas nozīmē, ka no periodiskā maksājuma vairs neatliek nekas, lai atmaksātu pamatsummu, un atlikusī procentu maksa tiks uzkrāta, lai palielinātu aizdevuma atlikumu. Kredīta atlikums laika gaitā palielinās un tiks atmaksāts termiņa beigās.

Vairāk resursu

Finanses ir oficiālais globālā sertificētā banku un kredītu analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir globāls kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Gada procentu likme (GPL) Gada procentu likme (GPL) Gada procentu likme (GPL) ir gada procentu likme, kas indivīdam jāmaksā par aizdevumu vai kuru tā saņem depozīta kontā. Galu galā GPL ir vienkāršs procentuālais termins, ko lieto, lai izteiktu skaitlisko summu, ko fiziska vai juridiska persona gadā maksā par privilēģiju aizņemties naudu.

- Kredīta struktūra Kredīta struktūra Kredīta struktūra ir aizdevuma nosacījumi attiecībā uz dažādiem kredīta veidošanas aspektiem, ieskaitot termiņu vai termiņu, atmaksu un risku

- Procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā vajadzētu izklāstīt visus galvenos parāda veidus, kas uzņēmumam ir bilancē, un aprēķināt procentus, reizinot

- Nea amortizējošs aizdevums Neamortizējošs aizdevums Nea amortizējošs aizdevums ir aizdevums, kura pamatsumma nav samaksāta līdz aizdevuma termiņa beigām. Nea amortizējošos aizdevumus sauc arī par tikai procentiem