Riska nodošana attiecas uz riska pārvaldību Riska pārvaldība Riska pārvaldība ietver riska faktoru identificēšanu, analīzi un reaģēšanu uz tiem, kas ir biznesa dzīves sastāvdaļa. Parasti to veic ar tehniku, kurā risks tiek nodots trešai personai. Citiem vārdiem sakot, riska nodošana nozīmē, ka viena puse uzņemas citas puses saistības. Apdrošināšanas pirkšana ir izplatīts piemērs, kā risks tiek pārnests no fiziskas vai juridiskas personas uz apdrošināšanas sabiedrību.

Kā tas strādā

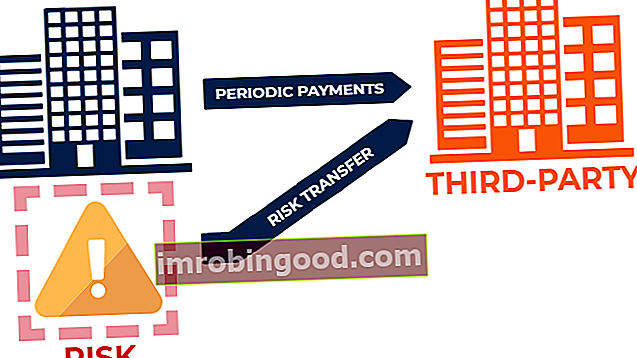

Riska pārnešana ir izplatīta riska pārvaldības metode, kurā potenciālie zaudējumi no nelabvēlīga iznākuma, ar kuru saskaras indivīds vai uzņēmums, tiek nodoti trešai personai. Lai kompensētu trešo personu par riska uzņemšanos, fiziska vai juridiska persona trešajai personai parasti nodrošina periodiskus maksājumus.

Visizplatītākais riska nodošanas piemērs ir apdrošināšana. Kad fiziska vai juridiska persona iegādājas apdrošināšanu, tā apdrošinās pret finanšu riskiem. Piemēram, persona, kas iegādājas automašīnas apdrošināšanu, iegūst finansiālu aizsardzību pret fiziskiem vai miesas bojājumiem, kas var rasties satiksmes negadījumos.

Tādējādi indivīds novirza risku, ka no satiksmes negadījuma būs jāiegūst ievērojami finanšu zaudējumi, apdrošināšanas sabiedrībai Īpašuma un negadījumu apdrošinātāji Īpašuma un negadījumu (P & C) apdrošinātāji ir uzņēmumi, kas nodrošina aktīvu (piemēram, mājas, automašīnas utt.) Apdrošināšanu. .) un arī atbildības apdrošināšana par nelaimes gadījumiem, traumām un citu cilvēku vai viņu mantu bojājumiem. . Apmaiņā pret šādu risku uzņemšanos apdrošināšanas sabiedrība parasti prasa periodiskus maksājumus no personas.

Riska nodošanas metodes

Ir divas izplatītas riska nodošanas metodes:

1. Apdrošināšanas polise

Kā izklāstīts iepriekš, apdrošināšanas iegāde ir izplatīta riska pārnešanas metode. Kad fiziska vai juridiska persona iegādājas apdrošināšanu, viņi pārceļ finanšu riskus uz apdrošināšanas sabiedrību. Apdrošināšanas sabiedrības parasti iekasē maksu - apdrošināšanas prēmija Apdrošināšanas izdevumi Apdrošināšanas izdevumi ir summa, ko uzņēmums maksā, lai iegūtu apdrošināšanas līgumu un visus papildu prēmiju maksājumus. Uzņēmuma veiktais maksājums ir uzskaitīts kā pārskata perioda izdevums. Ja apdrošināšana tiek izmantota ražošanas un darbības segšanai - šādu risku uzņemšanai.

2. Atlīdzināšanas klauzula līgumos

Līgumus var izmantot arī, lai palīdzētu indivīdam vai uzņēmumam pārnest risku. Līgumi var ietvert atlīdzību Atlīdzināšana Atlīdzināšana ir vienas puses juridiska vienošanās turēt otru pusi bez vainas - neatbildīgu - par iespējamiem zaudējumiem vai zaudējumiem. klauzula - klauzula, kas nodrošina iespējamos zaudējumus, kompensēs pretējā puse. Vienkāršāk sakot, atlīdzināšanas klauzula ir klauzula, kurā līgumā iesaistītās puses apņemas kompensēt viena otrai jebkuru no līguma izrietošo kaitējumu, atbildību vai zaudējumus.

Piemēram, ņemiet vērā klientu, kurš paraksta līgumu ar kompensācijas klauzulu. Atlīdzināšanas klauzulā noteikts, ka līguma sastādītājs atlīdzinās klientam prasījumus par autortiesībām. Ja klients saņem pretenziju par autortiesībām, līguma parakstītājam (1) būtu pienākums segt izmaksas, kas saistītas ar aizstāvēšanu pret autortiesību prasību, un (2) būtu atbildīgs par autortiesību prasību zaudējumiem, ja klients tiek atzīts par atbildīgu par autortiesībām. pārkāpums.

Apdrošināšanas sabiedrību riska pārņemšana

Lai gan risks parasti tiek pārnests no fiziskām un juridiskām personām uz apdrošināšanas sabiedrībām, apdrošinātāji arī var pārcelt risku. Tas tiek darīts, izmantojot apdrošināšanas polisi ar pārapdrošināšanas sabiedrībām. Pārapdrošināšanas sabiedrības Pārapdrošināšanas sabiedrības Pārapdrošināšanas sabiedrības, kas pazīstamas arī kā pārapdrošinātāji, ir sabiedrības, kas apdrošina apdrošināšanas sabiedrības. Citiem vārdiem sakot, pārapdrošināšanas sabiedrības ir sabiedrības, kas saņem apdrošināšanas saistības no apdrošināšanas sabiedrībām. ir uzņēmumi, kas apdrošina apdrošināšanas firmas. Līdzīgi tam, kā fiziskas vai juridiskas personas iegādājas apdrošināšanu no apdrošināšanas sabiedrībām, arī apdrošināšanas sabiedrības var mainīt risku, pērkot apdrošināšanu no pārapdrošināšanas sabiedrībām. Apmaiņā pret šī riska uzņemšanos pārapdrošināšanas sabiedrības iekasē apdrošināšanas sabiedrībām apdrošināšanas prēmiju.

Riska pārnešana pret riska maiņu

Riska pārnešana parasti tiek sajaukta ar riska maiņu. Atkārtoti sakot, riska nodošana ir riska nodošana trešai pusei. No otras puses, riska novirzīšana ir saistīta ar riskantu rezultātu sadalījuma maiņu (“pārvietošanu”), nevis riska nodošanu trešai personai.

Piemēram, apdrošināšanas polise ir riska nodošanas metode. Atvasināto instrumentu līgumu pirkšana ir riska novirzīšanas metode.

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu mācīties un virzīt savu karjeru, noderēs tālāk norādītie papildu finanšu resursi:

- Aktuāra aktuārs Aktuārs būtībā darbojas kā finansiālās drošības pamats apdrošināšanas un pārapdrošināšanas sabiedrībām, starptautiskām korporācijām un finanšu plānotājiem. Aktuāra galvenais uzdevums ir analizēt risku un izmaksas, kas saistītas ar riskiem un nenoteiktību.

- Komerciālās apdrošināšanas brokeris Komerciālās apdrošināšanas brokeris Komerciālās apdrošināšanas brokeris ir fiziska persona, kuras uzdevums ir darboties kā starpniekam starp apdrošināšanas pakalpojumu sniedzējiem un klientiem. Komerciālo apdrošināšanas brokeru esamība lielā mērā novērš klientu pazušanu uzticamu un negodīgu apdrošināšanas pakalpojumu sniedzēju jūrā.

- Droša osta Droša osta Droša osta ir normatīvs akts, kas nodrošina aizsardzību no atbildības vai soda vai samazina atbildību, ja ir izpildīti noteikti nosacījumi.

- Subrogācija Subrogācija Subrogācija attiecas uz praksi vienas puses aizstāšanu ar otru juridiskā vidē. Būtībā regresa tiesības nodrošina likumīgas tiesības uz trešo daļu