Dividendes uz vienu akciju (DPS) ir kopējā dividenžu summa Dividendes Dividendes ir peļņas un nesadalītās peļņas daļa, ko uzņēmums izmaksā akcionāriem. Kad uzņēmums gūst peļņu un uzkrāj nesadalīto peļņu, šo peļņu var vai nu reinvestēt biznesā, vai izmaksāt akcionāriem kā dividendes. attiecina uz katru atsevišķo apgrozībā esošo akciju Vidējā svērtā akciju apgrozība Vidējā svērtā akciju attiecība uz uzņēmuma akciju skaitu, kas aprēķināts pēc korekcijas pamatkapitāla izmaiņām pārskata periodā. Vidējo svērto akciju skaitu izmanto, lai aprēķinātu metriku, piemēram, Peļņa uz akciju (EPS) uzņēmuma uzņēmuma finanšu pārskatos. Aprēķinot dividendes par akciju, ieguldītājs var noteikt, cik lielu ienākumu no uzņēmuma viņš vai viņa saņems par akciju. Dividendes parasti ir skaidras naudas maksājums, kas tiek izmaksāts ieguldītājiem uzņēmumā, lai gan ir arī citi maksājumu veidi, kurus var saņemt (aplūkoti turpmāk).

Dividendu par akciju formula

Dividenžu par akciju aprēķināšanas formulai ir divas variācijas:

Dividendes uz akciju = Kopējās izmaksātās dividendes / neizmaksātās akcijas

vai

Dividendes par akciju = Peļņa uz akciju x Dividendu izmaksu attiecība

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Dividendes veidi

Lai gan dividendes parasti ir a maksājums skaidrā naudā maksā ieguldītājiem, tas ne vienmēr notiek. Ir vairāki dividenžu veidi, piemēram:

1. Naudas dividendes

Šī ir visizplatītākā dividenžu forma par akciju, ko ieguldītājs saņems. Tas ir vienkārši maksājums skaidrā naudā, un vērtību var aprēķināt, izmantojot kādu no abām iepriekš minētajām formulām.

2. Īpašuma dividendes

Uzņēmums izsniedz dividendes aktīvu veidā, piemēram, pamatlīdzekļi (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa ieguldījumiem bilance. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē, transportlīdzeklis, krājumu inventarizācijas krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajiem izstrādājumiem un gatavās preces, kuras uzkrājis uzņēmums. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. utt.

3. Akciju dividendes

Uzņēmums katram akcionāram piešķir noteiktu skaitu papildu akciju, pamatojoties uz pašreizējo akciju daudzumu, kas katram akcionāram pieder (proporcionāli proporcionālām tiesībām. Proporcionālas tiesības ir juridisks termins, kas apraksta tiesības, bet ne pienākumu. , ko var piešķirt ieguldītājam, lai nākamajos finansēšanas posmos saglabātu sākotnējo procentuālo daļu uzņēmumā.

4. Scrip dividendes

Uzņēmums sola samaksu akcionāriem vēlāk. Parādzīmju dividendes būtībā ir parādzīme. Parādzīme. Parādzīme attiecas uz finanšu instrumentu, kas ietver emitenta rakstisku solījumu samaksāt otrai pusei - maksājuma saņēmējam - noteiktu naudas summu vai nu noteiktā nākotnes datumā, vai ikreiz, kad maksājuma saņēmējs pieprasa samaksu. Piezīmē jāiekļauj visi nosacījumi, kas attiecas uz parādsaistībām, ieskaitot to, kad un kādiem laikiem maksāt akcionāriem nākotnē.

5. Dividenžu likvidēšana

Uzņēmums likvidē visus savus aktīvus un izmaksā summu akcionāriem kā dividendes. Likvidējošās dividendes parasti tiek izsniegtas, kad uzņēmums gatavojas slēgt.

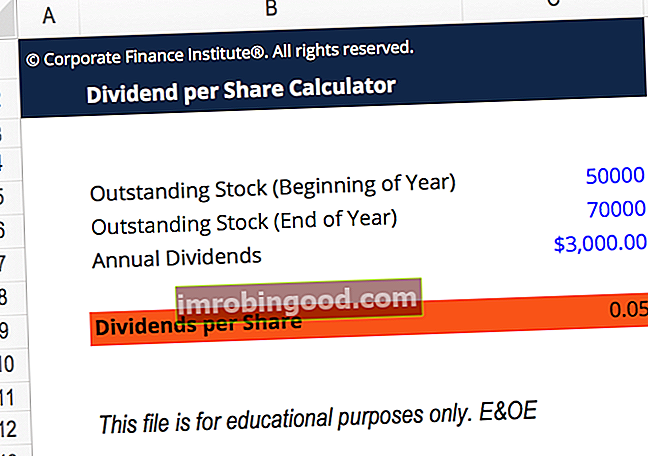

Dividendu par akciju piemērs

Uzņēmums A paziņoja, ka gaidāmajā ceturksnī akcionāriem kopumā izmaksāja dividendes 500 000 USD apmērā. Pašlaik ir apgrozībā 1 miljons akciju.

Dividendes par vienu akciju vienkārši būtu kopējās dividendes, dalītas ar apgrozībā esošajām akcijām. Šajā gadījumā tā ir 500 000 USD / 1 000 000 = 0,50 USD dividende par akciju.

DPS aprēķināšana no ienākumu deklarācijas

Ja uzņēmums ievēro konsekventu dividenžu izmaksu koeficientu Dividendu izmaksu koeficients Dividendu izmaksu koeficients ir akcionāriem izmaksāto dividenžu summa attiecībā pret uzņēmuma radīto tīro ienākumu kopējo summu. Formula, piemērs (t.i., kā zināms, ka uzņēmums maksā konsekventu peļņas procentu kā dividendes), aptuveno dividenžu aprēķinu par akciju var aprēķināt, izmantojot peļņas un zaudējumu aprēķinu. Lai aprēķinātu DPS no peļņas vai zaudējumu aprēķina:

1. Noskaidrojiet uzņēmuma neto ienākumus

Neto ienākumi parasti ir pēdējais ienākumu pārskata postenis Ienākumu pārskats Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. .

2. Nosakiet apgrozībā esošo akciju skaitu

Apgrozībā esošo akciju skaitu parasti var atrast uzņēmuma bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Ja ir savas akcijas, ir svarīgi no emitēto akciju skaita tās atņemt, lai iegūtu apgrozībā esošo akciju skaitu.

3. Sadaliet tīro ienākumu ar apgrozībā esošo akciju skaitu

Sadalot tīro ienākumu no apgrozībā esošo akciju skaita, iegūsiet peļņu uz vienu akciju (EPS). Peļņas uz akciju formula (EPS) EPS ir finanšu koeficients, kas kopējiem akcionāriem pieejamo tīro peļņu dala ar vidējo apgrozībā esošo akciju daudzumu noteiktā laika periodā. laiks. EPS formula norāda uzņēmuma spēju radīt tīro peļņu kopējiem akcionāriem. .

Alternatīvi:

4. Nosakiet uzņēmuma tipisko izmaksu koeficientu

Novērtējiet tipisko izmaksu koeficientu, aplūkojot iepriekšējās vēsturiskās dividenžu izmaksas. Piemēram, ja uzņēmums vēsturiski kā dividendes izmaksāja no 50% līdz 55% no neto ienākumiem, kā tipisko izmaksu koeficientu izmantojiet viduspunktu (53%).

5. Reiziniet izmaksu koeficientu ar neto ienākumiem uz vienu akciju, lai iegūtu dividendes par akciju

Dividendu par akciju aprēķina paraugs

Uzņēmums A uzrādīja tīros ienākumus 10 miljonu ASV dolāru apmērā. Pašlaik kasē ir 10 miljoni akciju, kas emitētas ar 3 miljoniem akciju. Uzņēmums A vēsturiski ir izmaksājis 45% no peļņas kā dividendes.

Lai aprēķinātu dividendes par akciju:

- Šīs kompānijas tīrie ienākumi ir 10 000 000 USD.

- Apgrozībā esošo akciju skaits ir 10 000 000 emitēto - 3 000 000 kasē = 7 000 000 apgrozībā esošo akciju.

- 10 000 000 USD / 7 000 000 USD = 1,4286 USD tīrie ienākumi uz vienu akciju.

- Vēsturiski uzņēmums izmaksāja 45% no peļņas kā dividendes.

- 0,45 x 1,4286 USD = 0,6429 USD dividendes par akciju.

Dividendes par akciju piemērs

Zemāk ir sniegts piemērs no GE 2017. gada pārskata. Viņu finanšu pārskatos ir sadaļa, kurā izklāstītas deklarētās dividendes par parasto akciju. Ērtības labad varat salīdzināt dividendes ar tīro peļņu uz akciju (EPS) tajā pašā periodā.

Avots: ge.com

Avots: ge.com

Dividendes izmaksāšanas pamatojums akcionāriem

Apsvērsim divus galvenos iemeslus, kāpēc uzņēmumi izvēlas emitēt dividendes:

1. Lai piesaistītu investorus

Daudzi investori labprāt saņem dividendes un uzskata tos par stabilu ienākumu avotu. Tādēļ šos investorus vairāk piesaista dividendes maksājoši uzņēmumi.

2. Lai norādītu uz uzņēmuma spēku

Dividenžu izmaksa akcionāriem var būt uzņēmuma signalizācijas metode. Dividendu maksājumi parasti ir saistīti ar spēcīgu uzņēmumu, kuram ir pozitīvas cerības uz tā nākotnes peļņu. Tas padara akcijas pievilcīgākas un var palielināt uzņēmuma akciju tirgus vērtību.

Dividendes nemaksāšanas pamatojums

Lai gan dividendes var izmantot, lai parādītu uzņēmuma spēku un piesaistītu investorus, ir arī vairāki svarīgi iemesli, kāpēc uzņēmumi neizlaiž dividendes:

1. Strauja izaugsme

Uzņēmums, kas strauji aug, visticamāk, nemaksās dividendes. Tā vietā uzņēmuma ienākumi tiek reinvestēti, lai palīdzētu finansēt turpmāko izaugsmi.

2. Iekšējās investīciju iespējas

Nobriedis uzņēmums var noturēt savus ienākumus un tos atkārtoti ieguldīt. Nauda var tikt izmantota jauna projekta finansēšanai, jaunu aktīvu iegādei vai apvienošanās un pārņemšanas (M&A) apvienošanās un iegādes apvienošanās un apvienošanās procesam. Šajā rokasgrāmatā varat iepazīties ar visiem M&A procesa posmiem. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas.

3. Nepareiza signalizācija

Ja uzņēmums sākotnēji izsniedz dividendes, bet nolemj atsaukt dividenžu izmaksu, tas var radīt uzņēmumam nelabvēlīgu signālu. Kad uzņēmumi izslēdz vai samazina esošo dividenžu politiku, investori to parasti vērtē negatīvi. Tāpēc uzņēmumi var vispār izvairīties no dividenžu maksāšanas, lai izvairītos no šīs problēmas.

Papildu resursi

Paldies, ka izlasījāt Finanšu rokasgrāmatu par dividendēm par akciju. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ® apzīmējuma nodrošinātājs visā pasaulē. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai palīdzētu jums kļūt par pasaules klases finanšu analītiķi, noderēs šie papildu finanšu resursi:

- Peļņa uz akciju Peļņa uz akciju (EPS) Peļņa uz akciju (EPS) ir galvenā metrika, ko izmanto, lai noteiktu kopējā akcionāra daļu uzņēmuma peļņā. EPS mēra katras parastās akcijas peļņu

- Kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Firmas kapitāla struktūra

- Dividendes pret akciju atpirkšanu / atpirkšana Dividendes pret akciju atpirkšanu / atpirkšanu Akcionāri iegulda kapitāla vērtības palielināšanas un ienākumu gūšanas nolūkos publiski tirgotos uzņēmumos. Ir divi galvenie veidi, kā uzņēmums atdod peļņu saviem akcionāriem - skaidras naudas dividendes un akciju atpirkšana. Stratēģiskā lēmuma par dividenžu un akciju atpirkšanu iemesli katrā uzņēmumā atšķiras

- Finanšu modelēšanas vērtēšanas un analītiķu rokasgrāmata FMVA® sertifikācija Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari