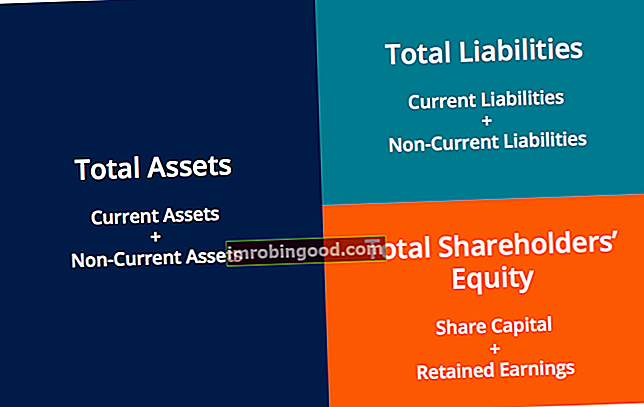

Sviras rādītājs ir jebkura veida finanšu koeficients. Finanšu analīzes rādītāju glosārijs Terminu un definīciju glosārijs parastajiem finanšu analīzes rādītājiem. Ir svarīgi izprast šos svarīgos terminus. tas norāda parāda līmeni, kas uzņēmumam radies, salīdzinot ar vairākiem citiem kontiem tās bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls, peļņas vai zaudējumu aprēķins ienākumu pārskats ienākumu pārskats ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir saražojis un izlietojis noteiktā periodā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. . Šie rādītāji norāda, kā tiek finansēti uzņēmuma aktīvi un uzņēmējdarbība (izmantojot parādu vai pašu kapitālu). Zemāk ir parādīts divu parasto aizņemto līdzekļu īpatsvars: parāds / pašu kapitāls un parāds / kapitāls.

Parasto aizņemto līdzekļu īpatsvara saraksts

Ir vairāki dažādi aizņemto līdzekļu īpatsvars, kurus tirgus analītiķi, investori vai aizdevēji var ņemt vērā. Daži konti, kas tiek uzskatīti par ievērojamu salīdzināmību ar parādu, ir kopējie aktīvi, kopējais pašu kapitāls, pamatdarbības izdevumi un ienākumi.

Zemāk ir 5 no visbiežāk izmantotajiem aizņemto līdzekļu īpatsvariem:

- Parāda un aktīvu attiecība = Kopējais parāds / Aktīvu kopsumma

- Parāda attiecība pret pašu kapitālu = Kopējais parāds / Kopējais pašu kapitāls

- Parāda un kapitāla attiecība = Šodien parāds / (kopējais parāds + pašu kapitāls)

- Parāda attiecība pret EBITDA = Kopējais parāds / peļņa pirms procentu nodokļiem Nolietojums un amortizācija (EBITDA EBITDA EBITDA vai Peļņa pirms procentiem, nodokļi, nolietojums, amortizācija ir uzņēmuma peļņa pirms jebkura no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tas izskatās pēc uzņēmuma rentabilitātes no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri)

- Aktīvu un pašu kapitāla attiecība = Kopējie aktīvi / Kopējais pašu kapitāls

Sviras koeficienta piemērs Nr. 1

Iedomājieties uzņēmumu ar šādu finanšu informāciju:

- 50 miljoni ASV dolāru aktīvu

- USD 20 miljoni parāda

- 25 miljoni USD pašu kapitāla

- 5 miljoni ASV dolāru no gada EBITDA

- 2 miljoni ASV dolāru gada nolietojuma izdevumu

Tagad aprēķiniet katru no 5 iepriekš aprakstītajām attiecībām šādi:

- Parāds / aktīvi Parāda un aktīvu attiecība Parāda un aktīvu attiecība, kas pazīstama arī kā parāda attiecība, ir sviras rādītājs, kas norāda to aktīvu procentuālo daļu, kurus finansē ar parādu. = 20 USD / 50 USD = 0,40x

- Parāda / kapitāla finanses Finanšu raksti par finansēm ir izstrādāti kā pašmācības ceļveži, lai tiešsaistē apgūtu svarīgas finanšu koncepcijas savā tempā. Pārlūkojiet simtiem rakstu! = 20 USD / 25 USD = 0,80x

- Parāds / kapitāls = 20 USD / (20 USD + 25 USD) = 0,44x

- Parāds / EBITDA Parāds / EBITDA attiecība Tīrā parāda attiecība pret peļņu pirms procentiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) koeficients mēra finanšu sviru un uzņēmuma spēju nomaksāt savu parādu. Būtībā tīrā parāda attiecība pret EBITDA (parāds / EBITDA) norāda, cik ilgi uzņēmumam būtu jādarbojas pašreizējā līmenī, lai nomaksātu visu parādu. = 20 USD / 5 USD = 4,00x

- Aktīvs / kapitāls = 50 USD / 25 USD = 2,00x

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Sviras koeficienta piemērs Nr. 2

Ja uzņēmuma kopējie aktīvi ir 100 miljoni USD, kopējais parāds 45 miljoni USD un kopējais pašu kapitāls ir 55 miljoni USD, tad proporcionālā aizņemtā naudas summa pret kopējiem aktīviem ir 0,45 jeb mazāka par pusi no tā kopējiem resursiem. Salīdzinot parādu ar pašu kapitālu, šī uzņēmuma attiecība ir 0,82, tas nozīmē, ka pašu kapitāls veido lielāko daļu uzņēmuma aktīvu.

Nozīme un izmantošana

Sviras rādītāji norāda, cik lielā mērā uzņēmums izmanto aizņemto naudu. Tajā tiek vērtēta arī uzņēmuma maksātspēja un kapitāla struktūra. Augsta sviras izmantošana uzņēmuma kapitāla struktūrā var būt riskanta, taču tā sniedz arī priekšrocības.

Sviras izmantošana ir izdevīga laikā, kad uzņēmums gūst peļņu, jo tā palielinās. No otras puses, uzņēmumam ar lielu sviru būs grūtības, ja tas piedzīvos rentabilitātes kritumu, un tam var būt lielāks saistību nepildīšanas risks nekā nepiesaistītam vai mazāk sviras uzņēmumam tādā pašā situācijā.

Visbeidzot, esošā parāda līmeņa analīze ir svarīgs faktors, kas kreditoriem jāņem vērā, kad firma vēlas pieteikties uz turpmāku aizņēmumu.

Būtībā kredītplecs palielina risku, bet tas arī rada atlīdzību, ja viss norit labi.

Kādi ir dažādu veidu aizņemto līdzekļu īpatsvars?

1 Darbības svira

Darbības sviras koeficients attiecas uz nemainīgo izmaksu procentuālo attiecību vai mainīgo izmaksu attiecību. Uzņēmums, kuram ir augsts darbības sviras efekts, savā darbībā sedz lielu daļu fiksēto izmaksu un ir kapitālietilpīga firma. Nelielas pārdošanas apjoma izmaiņas radītu lielas izmaiņas peļņā un ieguldījumu atdevē. Negatīvs scenārijs šāda veida uzņēmumam varētu būt gadījums, kad tā augstās fiksētās izmaksas nesedz peļņa, jo tirgus pieprasījums pēc produkta samazinās. Kapitālietilpīga biznesa piemērs ir automobiļu ražošanas uzņēmums.

Ja nemainīgo izmaksu un ieņēmumu attiecība ir augsta (t.i.,> 50%), uzņēmumam ir ievērojama darbības svira. Ja fiksēto izmaksu un ieņēmumu attiecība ir zema (t.i., <20%), uzņēmumam ir maz darbības sviras.

2 Finanšu sviras

Finanšu sviras koeficients attiecas uz saistību vai parāda summu, kuru uzņēmums ir izmantojis vai izmantos savas uzņēmējdarbības finansēšanai. Izmantojot aizņemtos līdzekļus, nevis pašu kapitāla fondus, tas patiešām var uzlabot uzņēmuma pašu kapitāla atdevi un peļņu uz vienu akciju ar nosacījumu, ka peļņas pieaugums ir lielāks nekā procenti, kas samaksāti par aizdevumiem. Pārmērīga finansējuma izmantošana var izraisīt saistību nepildīšanu un bankrotu. Skatiet visizplatītākos iepriekš minētos finanšu aizņemto līdzekļu rādītājus.

3 Kombinētā sviras

Kombinētais aizņemto līdzekļu īpatsvars attiecas uz darbības sviras un finanšu sviras izmantošanas kombināciju. Piemēram, aplūkojot bilanci un peļņas vai zaudējumu aprēķinu, darbības sviras ietekmē ienākumu pārskata augšējo daļu, izmantojot pamatdarbības ienākumus, savukārt apakšējo pusi veido finanšu sviras, kur var novērtēt peļņu par akciju akcionāriem.

Kā tiek veidots sviras efekts?

Kredītplecs tiek veidots dažādās situācijās:

- Uzņēmums uzņemas parādu, lai iegādātos konkrētus aktīvus. To dēvē par “ar aktīviem nodrošinātu aizdevumu”, un tas ir ļoti izplatīts nekustamo īpašumu un tādu pamatlīdzekļu, piemēram, pamatlīdzekļu, pirkumos. PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenie ilgtermiņa aktīvi, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē (PP&E).

- Uzņēmums aizņemas naudu, pamatojoties uz uzņēmuma vispārējo kredītspēju. Parasti tas ir “naudas plūsmas aizdevuma” veids un parasti ir pieejams tikai lielākiem uzņēmumiem.

- Kad uzņēmums aizņemas naudu, lai finansētu iegādi (uzziniet vairāk par apvienošanās un pārņemšanas procesu. Apvienošanās un iegādes, apvienošanās un pārņemšanas process Šajā rokasgrāmatā ir aprakstīti visi M&A procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, pārņemšanas un darīšanas. Šajā rokasgrāmatā Izklāstīs iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas).

- Kad privātā kapitāla uzņēmums (vai cits uzņēmums) veic izpirkto instrumentu ar piesaistīto līdzekli (LBO). Kapitāla izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) firma aizņemas cik vien iespējams no dažādiem aizdevējiem (līdz 70–80% no pirkuma cenas), lai panāktu iekšējās likmes atdevi IRR> 20% (LBO).

- Kad indivīds nodarbojas ar opcijām, nākotnes līgumiem, maržām vai citiem finanšu instrumentiem.

- Kad persona iegādājas māju un nolemj aizņemties līdzekļus no finanšu iestādes, lai segtu daļu no cenas. Ja īpašumu pārdod tālāk par lielāku vērtību, tiek realizēts ieguvums.

- Kapitāla ieguldītāji nolemj aizņemties naudu, lai piesaistītu savu ieguldījumu portfeli.

- Uzņēmums palielina savas fiksētās izmaksas Fiksētās un mainīgās izmaksas Izmaksu var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir atkarīgas tikai no tā, kā sviras ietekmē tās darbību. Fiksētās izmaksas nemaina biznesa kapitāla struktūru, bet palielina darbības sviru, kas neproporcionāli palielina / samazina peļņu attiecībā pret ieņēmumiem.

Kādi ir augsta darbības sviras un augsta finanšu sviras riski?

Ja sviras var pavairot ienākumus, tas var reizināt arī risku. Uzņēmumam var būt ļoti riskanti, ja ir gan pamatdarbības, gan finanšu aizņemto līdzekļu īpatsvars. Augsts aizņemto līdzekļu īpatsvars parāda, ka uzņēmums rada maz pārdošanas apjomu, tomēr tam ir augstas izmaksas vai peļņa, kas jāsedz. Tas var izraisīt vai nu zemāku ienākumu mērķi, vai arī nepietiekamus pamatdarbības ienākumus, lai segtu citus izdevumus, un uzņēmumam radīs negatīvus ienākumus. No otras puses, augsti finanšu sviras rādītāji rodas, ja ieguldījumu atdeve (ROI) nepārsniedz procentus, kas samaksāti par aizdevumiem. Tas ievērojami samazinās uzņēmuma rentabilitāti un peļņu uz vienu akciju.

Pārklājuma koeficienti

Papildus iepriekš minētajām proporcijām mēs varam izmantot arī pārklājuma koeficientus Pārklājuma koeficients Pārklājuma koeficientu izmanto, lai noteiktu uzņēmuma spēju samaksāt savas finansiālās saistības. Lielāka attiecība norāda uz lielāku spēju izpildīt saistības saistībā ar sviras rādītājiem, lai novērtētu uzņēmuma spēju samaksāt savas finansiālās saistības. Parāda jauda Parāda spēja attiecas uz kopējo parāda summu, kādu uzņēmumam var rasties un atmaksāt atbilstoši parāda nosacījumiem. vienošanās. .

Visizplatītākie pārklājuma koeficienti ir:

- Procentu seguma koeficients Procentu seguma koeficients Procentu seguma koeficients (ICR) ir finanšu koeficients, ko izmanto, lai noteiktu uzņēmuma spēju samaksāt procentus par nenomaksāto parādu. : Uzņēmuma spēja samaksāt procentu izdevumus Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot tā (tikai) parādu

- Parāda apkalpošanas seguma koeficients: Uzņēmuma spēja samaksāt visas parāda saistības, ieskaitot pamatsummas un procentu atmaksu

- Skaidras naudas seguma koeficients: Uzņēmuma spēja samaksāt procentu izdevumus ar skaidras naudas atlikumu

- Aktīvu seguma attiecība: Uzņēmuma spēja atmaksāt parāda saistības ar saviem aktīviem

Papildu resursi

Šajā sviras koeficienta ceļvedī ir ieviesti galvenie rādītāji, parāds / kapitāls, parāds / kapitāls, parāds / EBITDA utt. Tālāk ir norādīti papildu atbilstošie finanšu resursi, kas palīdzēs jums virzīt karjeru.

- Seguma koeficienti Seguma koeficients Pārklājuma koeficientu izmanto, lai novērtētu uzņēmuma spēju samaksāt savas finansiālās saistības. Lielāka attiecība norāda uz lielāku spēju izpildīt saistības

- Vairāku vērtēšanas reizinājumu analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairāku. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu.

- EV / EBITDA EV / EBITDA EV / EBITDA tiek izmantota vērtēšanā, lai salīdzinātu līdzīgu uzņēmumu vērtību, novērtējot to uzņēmuma vērtību (EV) ar EBITDA daudzkārtīgu salīdzinājumā ar vidējo. Šajā ceļvedī mēs sadalīsim EV / EBTIDA vairākus tā dažādos komponentos un palīdzēsim jums pakāpeniski to aprēķināt.

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.