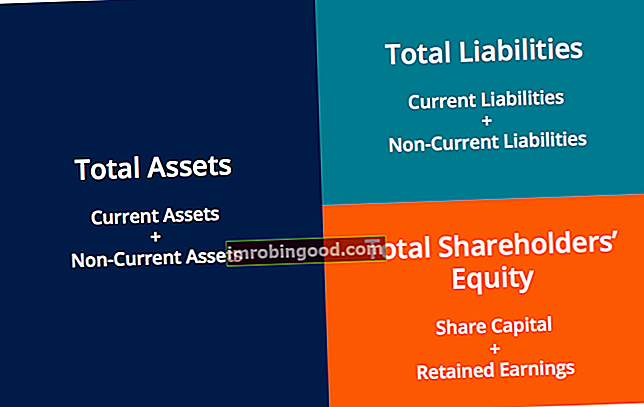

Grāmatvedības vienādojums ir grāmatvedības pamatprincips un bilances pamatelements Bilance Bilance ir viens no trim pamatfinansu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Vienādojums ir šāds:

Aktīvi = pasīvi + akcionāru pašu kapitāls

Šis vienādojums nosaka divkāršās grāmatvedības uzskaiti un izceļ bilances struktūru. Divkāršā grāmatvedība ir sistēma, kurā katrs darījums ietekmē abas grāmatvedības vienādojuma puses. Katrai izmaiņām aktīvu kontā ir jābūt vienādām izmaiņām saistītajās saistībās vai akcionāru pašu kapitāla kontā. Veicot žurnāla ierakstus, ir svarīgi paturēt prātā grāmatvedības vienādojumu. Žurnālu ierakstu ceļvedis Žurnālu ieraksti ir grāmatvedības pamatelementi, sākot no atskaites līdz žurnālu ierakstu (kas sastāv no debetiem un kredītiem) revīzijām. Bez pienācīgiem žurnālu ierakstiem uzņēmumu finanšu pārskati būtu neprecīzi un pilnīgs juceklis.

Bilance ir sadalīta trīs galvenajās sadaļās un to dažādajos pamatā esošajos posteņos: aktīvi, pasīvi un akcionāru pašu kapitāls.

Iemācieties lasīt bilanci un citus finanšu pārskatus, izmantojot finanšu finanšu kursu lasīšanas kursu!

Zemāk ir daži piemēri priekšmetiem, kas ietilpst katrā sadaļā:

- Aktīvi: Nauda, apgrozāmie līdzekļi Apgrozāmie aktīvi ir visi aktīvi, kurus var pamatoti konvertēt skaidrā naudā viena gada laikā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. Debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. , Inventāra inventāra inventārs ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām uzņēmuma uzkrātajām izejvielām, nepabeigtajām un gatavajām precēm. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. , Aprīkojums PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodams bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē

- Saistības: Kreditori Kreditori Kreditori Kreditori ir saistibas, kas rodas, kad organizacija saem preces vai pakalpojumus no saviem piegādātājiem uz kredita. Paredzams, ka debitoru parādi tiks atmaksāti gada laikā vai viena darbības cikla laikā (atkarībā no tā, kurš ir ilgāks). AP tiek uzskatīta par vienu no likvīdākajām īstermiņa saistību formām. Īstermiņa aizņēmumi Īstermiņa saistības Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. , Ilgtermiņa parāds Ilgtermiņa parāds Ilgtermiņa parāds (LTD) ir jebkura nenomaksāta parāda summa, kas pieder uzņēmumam un kuras termiņš ir 12 mēneši vai ilgāk. Uzņēmuma bilancē tās tiek klasificētas kā ilgtermiņa saistības. Laiks līdz termiņa beigām LTD var svārstīties no 12 mēnešiem līdz 30 + gadiem, un parāda veidi var ietvert obligācijas, hipotēkas

- Akcionāru pašu kapitāls: Pamatkapitāls Pamatkapitāls Pamatkapitāls (pamatkapitāls, pamatkapitāls, ieguldītais kapitāls vai iemaksātais kapitāls) ir summa, ko uzņēmuma akcionāri ieguldījuši izmantošanai biznesā. Kad uzņēmums tiek izveidots, ja tā vienīgais aktīvs ir akcionāru ieguldītā nauda, tad bilance tiek līdzsvarota, izmantojot pamatkapitālu, Nesadalītā peļņa Nesadalītā peļņa Nesadalītās peļņas formula atspoguļo visus uzkrātos tīros ienākumus, kas ieskaitīti ar visām akcionāriem izmaksātajām dividendēm. Nesadalītā peļņa ir daļa no pašu kapitāla bilancē un atspoguļo uzņēmuma peļņas daļu, kas netiek sadalīta kā dividendes akcionāriem, bet tiek rezervēta atkārtotai ieguldīšanai

Grāmatvedības vienādojums parāda saistību starp šiem posteņiem.

Grāmatvedības vienādojuma pārkārtošana

Grāmatvedības vienādojumu var arī pārkārtot šādā formā:

Akcionāru pašu kapitāls = Aktīvi - saistības

Šajā formā ir vieglāk izcelt saistību starp akcionāru pašu kapitālu un parādu (saistībām). Kā redzat, pašu kapitāls ir atlikums pēc tam, kad no aktīviem ir atņemtas saistības. Tas ir tāpēc, ka kreditoriem - personām, kas aizdod naudu - ir pirmā prasība pret uzņēmuma aktīviem.

Piemēram, ja uzņēmums bankrotē, bankrots Bankrots ir juridisks statuss cilvēkam vai personai, kas nav persona (firma vai valdības aģentūra), kas nespēj atmaksāt kreditoriem nesamaksātos parādus. , tās aktīvi tiek pārdoti, un šie līdzekļi tiek izmantoti, lai vispirms nokārtotu parādus. Tikai pēc parādu nokārtošanas akcionāriem ir tiesības uz kādu no uzņēmuma aktīviem, lai mēģinātu atgūt savus ieguldījumus.

Neatkarīgi no tā, kā tiek attēlots grāmatvedības vienādojums, ir svarīgi atcerēties, ka vienādojumam vienmēr jābūt līdzsvarā.

Grāmatvedības vienādojuma piemēri

Katram darījumam abām šī vienādojuma pusēm ir jābūt vienādai neto ietekmei. Tālāk ir sniegti daži darījumu piemēri un to, kā tie ietekmē grāmatvedības vienādojumu.

Finanses grāmatvedības pamati palīdzēs jums labāk izprast šos piemērus!

1. Iekārtas iegāde ar skaidru naudu

Uzņēmums XYZ vēlas iegādāties mašīnu 500 ASV dolāru vērtībā, izmantojot tikai skaidru naudu. Šī darījuma rezultātā tiktu ieskaitīts Iekārta (+ 500 ASV dolāri) un debets Skaidrā naudā (- 500 ASV dolāri). Tīrā ietekme uz grāmatvedības vienādojumu būtu šāda:

Šis darījums ietekmē tikai vienādojuma aktīvus; tāpēc vienādojuma labajā pusē saistībām vai pašu kapitālam nav atbilstošas ietekmes.

2. Iekārtas iegāde ar skaidru naudu un kredītu

Uzņēmums XYZ vēlas iegādāties mašīnu 500 ASV dolāru apmērā, taču tās īpašumā ir tikai 250 ASV dolāri skaidras naudas. Uzņēmumam ir atļauts iegādāties šo mašīnu ar sākotnējo maksājumu 250 USD, taču tā ir parādā ražotājam atlikušo summu. Tā rezultātā kredīts būtu Aprīkojums (+ 500 ASV dolāri), kredīts kreditoriem (+ 250 ASV dolāri) un debets skaidrā naudā (- 250 ASV dolāri). Tīrā ietekme uz grāmatvedības vienādojumu būtu šāda:

Šis darījums ietekmē abas grāmatvedības vienādojuma puses; gan vienādojuma kreisā, gan labā puse palielinās par + 250 USD.

Papildu resursi

Korporatīvo finanšu institūtā ir citi resursi, kas palīdzēs jums paplašināt zināšanas un uzturēt grāmatvedības uzskaiti. Apskatiet zemāk esošās saites:

- Grāmatvedības pamati

- Finanšu pārskatu lasīšana

- Galvenā grāmata Galvenā grāmata Grāmatvedībā galvenā grāmata (GL) ir visu uzņēmuma iepriekšējo darījumu uzskaite, kas sakārtota pēc kontiem. Virsgrāmatas (GL) kontos ir visi debeta un kredīta darījumi, kas tos ietekmē. Turklāt tajos ir iekļauta detalizēta informācija par katru darījumu

- T konts T kontu pārskats T konti tiek izmantoti grāmatvedībā, lai izsekotu debetus un kredītus un sagatavotu finanšu pārskatus. Tas ir individuālu kontu vizuāls attēlojums, kas izskatās kā “T”, padarot to tā, lai visus konta papildinājumus un atņemumus (debetus un kredītus) varētu viegli izsekot un vizuāli attēlot. Šī T kontu rokasgrāmata sniegs piemērus, kā tie darbojas un kā tos izmantot.