Uzņēmuma vērtība (EV) uz vairākiem ieņēmumiem ir vērtēšanas metrika, ko izmanto, lai novērtētu uzņēmējdarbību, dalot tā uzņēmuma vērtību. Uzņēmuma vērtība Uzņēmuma vērtība vai uzņēmuma vērtība ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, plus jebkura mazākuma līdzdalība, ko izmanto vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla. (pašu kapitāls plus parāds, no kura atskaitīta nauda) pēc gada ienākumiem. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. . EV no ienākumiem daudzkārt parasti izmanto agrīnās stadijās vai strauji augošiem uzņēmumiem, kuriem vēl nav pozitīvu ienākumu.

Kāpēc izmantot EV, lai ieņēmumus iegūtu vairākkārt?

Ja uzņēmumam nav pozitīvu ieņēmumu pirms procentu nodokļiem nolietojums un amortizācija (EBITDA), EBITDA EBITDA vai peļņa pirms procentiem, nodokļa, nolietojuma, amortizācija ir uzņēmuma peļņa pirms jebkura no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri vai pozitīvs tīrais ienākums Neto ienākums Neto ienākums ir galvenā rinda ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. , nav iespējams izmantot EV / EBITDA EV / EBITDA EV / EBITDA tiek izmantota vērtēšanā, lai salīdzinātu līdzīgu uzņēmumu vērtību, novērtējot to uzņēmuma vērtību (EV) ar EBITDA, kas reizināts ar vidējo. Šajā ceļvedī mēs sadalīsim EV / EBTIDA vairākos komponentos un iepazīstināsim jūs ar to, kā to soli pa solim aprēķināt vai P / E cenu peļņas koeficientu. Cena peļņas attiecība (P / E attiecība) ir attiecība uzņēmuma akciju cena un peļņa uz vienu akciju. Tas ļauj investoriem labāk izprast uzņēmuma vērtību. P / E parāda tirgus cerības un ir cena, kas jums jāmaksā par pašreizējās (vai nākotnes) peļņas koeficienta vienību, lai novērtētu biznesu. Šajā gadījumā finanšu analītiķim būs jāvirzās uz augšu peļņas vai zaudējumu aprēķinā uz bruto peļņu vai līdz pat ieņēmumiem.

Ja EBITDA ir negatīva, tad ir lietderīgi iegūt negatīvu EV / EBITDA daudzkārtni. Līdzīgi uzņēmumam ar tikko pozitīvu EBITDA (gandrīz nulle) rezultāts būs masveida daudzkārtējs, kas arī nav ļoti noderīgi.

Šo iemeslu dēļ agrīnās stadijas uzņēmumiem (kas bieži strādā ar zaudējumiem) un strauji augošiem uzņēmumiem (kas bieži strādā ar rentabilitāti) vērtēšanai ir nepieciešams EV / Revenue vairākkārtējs.

EV, lai ieņēmumu vairāku formulu

Daudzkārtņu aprēķināšanas formula ir šāda:

= EV / ieņēmumi

Kur:

- EV (uzņēmuma vērtība) = Kapitāla vērtība + visi parādi + vēlamās akcijas - nauda un ekvivalenti

- Ieņēmumi = Kopējie gada ieņēmumi

Parauga aprēķins

Šeit ir piemērs, kā aprēķināt EV, lai ieņēmumi būtu vairāki:

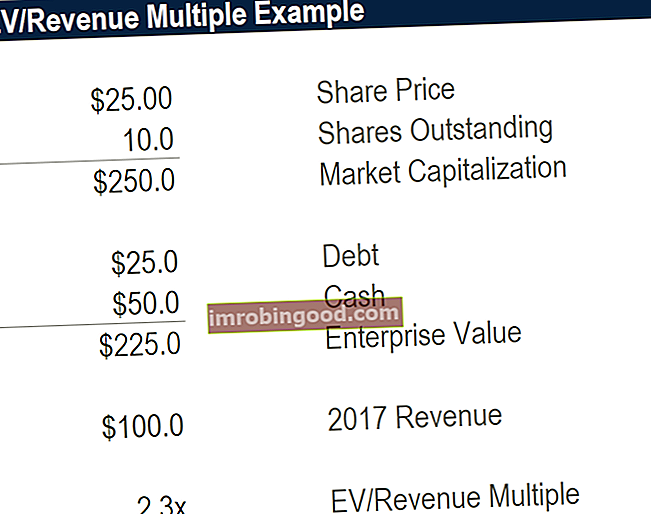

Pieņemsim, ka uzņēmuma pašreizējā akciju cena ir 25,00 ASV dolāri, apgrozībā esošās akcijas ir 10 miljoni, parāds 25 miljoni ASV dolāru, skaidra nauda 50 miljoni ASV dolāru, nav priekšrocību akciju, nav mazākuma līdzdalības un 2017. gada ieņēmumi ir 100 miljoni ASV dolāru. Kāda ir tā EV / ieņēmumu attiecība?

Atbilde:

- 25 reizes lielāka par 10 miljoniem akciju ir 250 miljonu dolāru tirgus kapitalizācija.

- Pievienojiet 25 miljonu USD parādu un atņemiet 50 miljonus USD skaidras naudas, lai iegūtu Enterprise Value (EV) 225 miljonu USD apmērā.

- USD 225 miljoni dalīti ar 100 miljonu USD ieņēmumiem ir 2,25x EV / ieņēmumi .

Zemāk ir aprēķina ekrānuzņēmums programmā Excel:

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāpēc EV tiek izmantots skaitītājā, nevis cenas (vai tirgus ierobežojuma) vietā?

EV tiek izmantots cenas vai tirgus ierobežojuma vietā. Tirgus kapitalizācija Tirgus kapitalizācija (Market Cap) ir uzņēmuma neizmaksāto akciju jaunākā tirgus vērtība. Tirgus ierobežojums ir vienāds ar pašreizējo akciju cenu, kas reizināta ar apgrozībā esošo akciju skaitu. Ieguldītāju kopiena bieži izmanto tirgus kapitalizācijas vērtību, lai sarindotu uzņēmumus skaitītājā, jo ienākumu pārskata ieņēmumi pirms procentu izdevumiem ir Peļņas vai zaudējumu aprēķins Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā . Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. un līdz ar to atspoguļo ienākumus, kas ir pieejami visiem investoriem (parāds un pašu kapitāls). Kad procentu izdevumi ir atskaitīti, skaitītājā tiks izmantota cena vai tirgus ierobežojums, tāpat kā cenas un peļņas attiecība.

Kādi ir EV plusi un mīnusi, lai ieņēmumi būtu vairāki?

Tāpat kā jebkurai vērtēšanas metodei, ir priekšrocības un trūkumi, kas ir izklāstīti turpmāk:

Plusi:

- noderīgs uzņēmumiem ar negatīvu peļņu

- noderīgs uzņēmumiem ar negatīvu vai gandrīz nulles EBITDA

- viegli atrast ieņēmumu lielāko daļu uzņēmumu

- viegli aprēķināt attiecību

Mīnusi:

- neņem vērā uzņēmuma izmaksu struktūru

- ignorē rentabilitāti un naudas plūsmas ģenerēšanu

- grūti salīdzināt dažādās nozarēs un dažādos uzņēmumu posmos (agrīnā vai nobriedušajā)

- rezultātus var būt grūti interpretēt

Gadījuma izpēte

Kā gadījuma izpēti divos Finanšu tiešsaistes kursos varat uzzināt, kā aprēķināt EV ar ienākumiem vairākkārt. Pirmais piemērs ir biznesa vērtēšanas kurss, kas studentiem ļauj veikt detalizētu uzdevumu izveidot “Comps tabulu” vai salīdzināmu uzņēmuma analīzi.

Otrais piemērs ir Finanšu e-komercijas finanšu modelēšanas kursā, kur studenti veidos modeli no jauna, lai novērtētu biznesu, kas ietver uzņēmuma EV / ieņēmumu attiecības noteikšanu dažādos gados.

Papildu resursi

Paldies, ka izlasījāt šo EV / ieņēmumu attiecības ceļvedi. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu sertifikāta sniedzējs, kas māca finanšu lietojumus darbavietās, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi.

Lai turpinātu mācīties pats, noderēs šie resursi:

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Vairāku analīze Vairāku analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairākus. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu.

- DCF modelēšanas rokasgrāmata DCF modeļa apmācības bezmaksas rokasgrāmata DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze

- Finanšu modelēšanas un vērtēšanas analītiķu programma FMVA® sertifikācija Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari