Finanšu analīze ietver finanšu datu izmantošanu Finanšu dati Kur atrast datus finanšu analītiķiem - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR un citus finanšu datu avotus finanšu analītiķiem tiešsaistē, lai novērtētu uzņēmuma darbību un sniegtu ieteikumus par to, kā tas var uzlabot turpmāko darbību . Finanšu analītiķu FMVA® sertifikācija Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari, galvenokārt savu darbu Excel, izmantojot izklājlapu, lai analizētu vēsturiskos datus un prognozētu, kā, viņuprāt, uzņēmums darbosies nākotnē. . Šajā rokasgrāmatā tiks aplūkoti visbiežāk izmantotie finanšu analīzes veidi, ko veic profesionāļi. Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Finanšu analīzes veidi

Visizplatītākie finanšu analīzes veidi ir:

- Vertikāli

- Horizontāli

- Kredītplecs

- Izaugsme

- Rentabilitāte

- Likviditāte

- Efektivitāte

- Naudas plūsma

- Atgriešanās ātrums

- Vērtēšana

- Scenārijs un jutīgums

- Dispersija

Vertikālā analīze

Šāda veida finanšu analīze ietver dažādu ienākumu pārskata sastāvdaļu aplūkošanu Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. un dalot tos ar ieņēmumiem, lai izteiktu procentos. Lai šis uzdevums būtu visefektīvākais, rezultāti būtu jāsalīdzina ar citiem tās pašas nozares uzņēmumiem, lai redzētu, cik labi uzņēmums darbojas.

Šo procesu dažkārt dēvē arī par kopēju ienākumu deklarāciju, jo tas ļauj analītiķim salīdzināt dažāda lieluma uzņēmumus, novērtējot to peļņas normas, nevis dolārus.

Horizontālā analīze

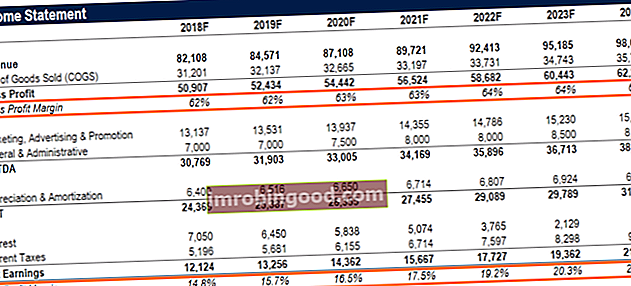

Horizontālā analīze ietver vairāku gadu finanšu datu ņemšanu un salīdzināšanu savā starpā, lai noteiktu augšanas ātrumu. Tas palīdzēs analītiķim noteikt, vai uzņēmums aug vai samazinās, un identificēt svarīgas tendences.

Veidojot finanšu modeļus Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. , parasti būs vismaz trīs gadu vēsturiskā finanšu informācija un piecu gadu prognozētā informācija. Tādējādi tiek iegūti vairāk nekā 8 gadu dati, lai veiktu jēgpilnu tendenču analīzi, kuru var salīdzināt ar citiem tās pašas nozares uzņēmumiem.

Attēls: Finanšu finanšu analīzes kurss.

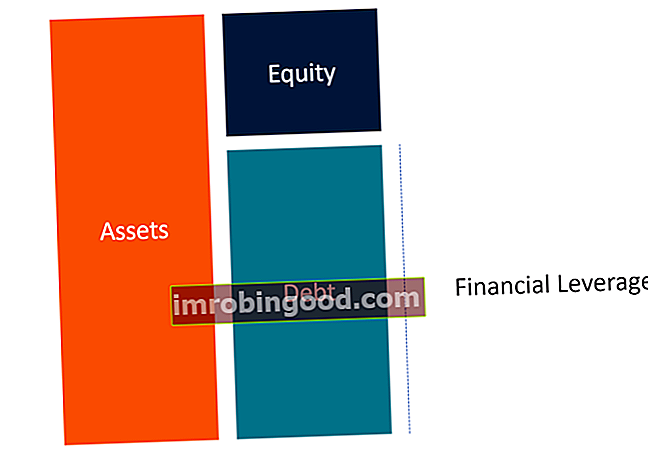

Sviras analīze

Sviras koeficienti ir viena no visbiežāk izmantotajām metodēm, ko analītiķi izmanto uzņēmuma darbības novērtēšanai. Viena finanšu metrika, piemēram, kopējais parāds, pati par sevi var nebūt tik ieskatoša, tāpēc ir lietderīgi salīdzināt to ar uzņēmuma kopējo pašu kapitālu, lai iegūtu pilnīgu priekšstatu par kapitāla struktūru. Rezultāts ir parāda / pašu kapitāla attiecība Parāda un pašu kapitāla attiecība Parāda un pašu kapitāla attiecība ir sviras koeficients, kas aprēķina kopējo parādu un finanšu saistību vērtību pret kopējo pašu kapitālu. .

Biežākie rādītāju piemēri ir:

- Parāds / pašu kapitāls Parāda un pašu kapitāla attiecība Parāda un pašu kapitāla attiecība ir sviras koeficients, kas aprēķina kopējo parādu un finanšu saistību vērtību pret kopējo pašu kapitālu.

- Parāds / EBITDA Parāds / EBITDA attiecība Tīrā parāda attiecība pret peļņu pirms procentiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) koeficients mēra finanšu sviru un uzņēmuma spēju nomaksāt savu parādu. Būtībā tīrā parāda attiecība pret EBITDA (parāds / EBITDA) norāda, cik ilgi uzņēmumam būtu jādarbojas pašreizējā līmenī, lai nomaksātu visu parādu.

- EBIT / procenti (procentu segums Procentu seguma koeficients Procentu seguma koeficients (ICR) ir finanšu koeficients, ko izmanto, lai noteiktu uzņēmuma spēju samaksāt procentus par nenomaksāto parādu.)

- Dupont analīze DuPont Analysis 1920. gados DuPont Corporation vadība izstrādāja modeli ar nosaukumu DuPont Analysis, lai detalizēti novērtētu uzņēmuma rentabilitāti - rādītāju kombināciju, ko bieži dēvē par rādītāju piramīdu, ieskaitot sviras un likviditātes analīzi.

Izaugsmes tempi

Vēsturisko izaugsmes tempu analīze un nākotnes prognozēšana ir liela daļa jebkura finanšu analītiķa darba. Izplatītas izaugsmes analīzes piemēri ir:

- Gads salīdzinājumā ar gadu (YoY YoY (Year over Year) YoY apzīmē gadu no gada un ir finanšu analīzes veids, ko izmanto laikrindu datu salīdzināšanai. Noderīgi izaugsmes mērīšanai, tendenču noteikšanai)

- Regresijas analīze Regresijas analīze Regresijas analīze ir statistikas metožu kopums, ko izmanto, lai novērtētu attiecības starp atkarīgo mainīgo un vienu vai vairākiem neatkarīgiem mainīgajiem. To var izmantot, lai novērtētu mainīgo lielumu attiecības un modelētu turpmākās attiecības starp tiem.

- Apakšā uz augšu veikta analīze (sākot ar atsevišķiem ieņēmumu virzītājiem biznesā)

- Augšupējā analīze (sākot ar tirgus lielumu un tirgus daļu)

- Citas prognozēšanas metodes Prognozēšanas metodes Visaugstākās prognozēšanas metodes. Šajā rakstā mēs izskaidrosim četru veidu ieņēmumu prognozēšanas metodes, kuras finanšu analītiķi izmanto, lai prognozētu nākotnes ieņēmumus.

Attēls: finanšu budžeta un prognozēšanas kurss.

Rentabilitātes analīze

Rentabilitāte ir peļņas vai zaudējumu aprēķina veids Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. analīze, kurā analītiķis novērtē, cik pievilcīga ir uzņēmuma ekonomika. Visizplatītākie rentabilitātes rādītāju piemēri:

- Bruto starpība Bruto starpības koeficients Bruto starpības koeficients, kas pazīstams arī kā bruto peļņas normas koeficients, ir rentabilitātes koeficients, kas salīdzina uzņēmuma bruto peļņu ar tā ieņēmumiem.

- EBITDA starpība EBITDA starpība EBITDA starpība = EBITDA / ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne

- EBIT starpība EBIT Guide EBIT nozīmē Peļņa pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus).

- Neto peļņas norma Neto peļņas norma Neto peļņas norma (saukta arī par “Peļņas normu” vai “Neto peļņas normu”) ir finanšu attiecība, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru.

Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Likviditātes analīze

Šis ir finanšu analīzes veids, kas koncentrējas uz bilanci, jo īpaši uz uzņēmuma spēju izpildīt īstermiņa saistības (saistības, kas pienākas mazāk nekā pēc gada). Parasti likviditātes analīzes piemēri ir šādi:

- Pašreizējā attiecība Pašreizējās attiecības formula Pašreizējās attiecības formula ir = Īstermiņa aktīvi / Pašreizējās saistības. Pašreizējais rādītājs, kas pazīstams arī kā apgrozāmā kapitāla rādītājs, mēra uzņēmuma spēju izpildīt tā īstermiņa saistības, kas pienākas gada laikā. Attiecība ņem vērā visu apgrozāmo līdzekļu un visu īstermiņa saistību svaru. Tas norāda uz uzņēmuma finansiālo stāvokli

- Skābes tests Skābes testa koeficients Skābes testa koeficients, kas pazīstams arī kā ātrais koeficients, ir likviditātes koeficients, kas mēra, cik pietiekams uzņēmuma īstermiņa aktīvu apjoms var segt īstermiņa saistības

- Skaidras naudas attiecība Naudas attiecība Skaidras naudas attiecība, ko dažreiz dēvē par naudas aktīvu attiecību, ir likviditātes rādītājs, kas norāda uz uzņēmuma spēju nomaksāt īstermiņa parāda saistības ar savu naudu un tās ekvivalentiem. Salīdzinot ar citiem likviditātes rādītājiem, piemēram, pašreizējo koeficientu un ātro koeficientu, naudas rādītājs ir stingrāks, konservatīvāks rādītājs

- Neto apgrozāmais kapitāls Neto apgrozāmais kapitāls Neto apgrozāmais kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem (bez naudas) un tā bilancē esošajām īstermiņa saistībām (bez parāda). Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideālā pozīcija ir

Pašreizējā koeficienta formula Pašreizējā koeficienta formula ir = Tekošie aktīvi / Pašreizējās saistības. Pašreizējais rādītājs, kas pazīstams arī kā apgrozāmā kapitāla rādītājs, mēra uzņēmuma spēju izpildīt tā īstermiņa saistības, kas pienākas gada laikā. Attiecība ņem vērā visu apgrozāmo līdzekļu un visu īstermiņa saistību svaru. Tas norāda uz uzņēmuma finansiālo stāvokli

Pašreizējā koeficienta formula Pašreizējā koeficienta formula ir = Tekošie aktīvi / Pašreizējās saistības. Pašreizējais rādītājs, kas pazīstams arī kā apgrozāmā kapitāla rādītājs, mēra uzņēmuma spēju izpildīt tā īstermiņa saistības, kas pienākas gada laikā. Attiecība ņem vērā visu apgrozāmo līdzekļu un visu īstermiņa saistību svaru. Tas norāda uz uzņēmuma finansiālo stāvokli

Efektivitātes analīze

Efektivitātes koeficienti ir būtiska jebkuras stingras finanšu analīzes sastāvdaļa. Šie koeficienti aplūko, cik labi uzņēmums pārvalda savus aktīvus un izmanto tos, lai radītu ieņēmumus un naudas plūsmu.

Kopējie efektivitātes koeficienti ietver:

- Aktīvu apgrozījuma koeficients Aktīvu apgrozījuma koeficients Aktīvu apgrozījuma koeficients, kas pazīstams arī kā kopējais aktīvu apgrozījuma koeficients, nosaka efektivitāti, ar kādu uzņēmums izmanto savus aktīvus pārdošanas radīšanai. Uzņēmums ar augstu aktīvu apgrozījuma koeficientu darbojas efektīvāk salīdzinājumā ar konkurentiem ar zemāku rādītāju.

- Pamatlīdzekļu apgrozījuma koeficients Pamatlīdzekļu apgrozījums Pamatlīdzekļu apgrozījums (FAT) ir efektivitātes koeficients, kas norāda, cik labi vai efektīvi bizness izmanto pamatlīdzekļus pārdošanas radīšanai. Šī attiecība neto pārdošanas apjomu sadala neto pamatlīdzekļos gada periodā. Neto pamatlīdzekļi ietver pamatlīdzekļu summu, atskaitot uzkrāto nolietojumu

- Skaidras naudas pārrēķina koeficients Naudas konvertācijas koeficients Naudas konvertācijas koeficients (CCR), kas pazīstams arī kā naudas pārrēķina kurss, ir finanšu pārvaldības rīks, ko izmanto, lai noteiktu uzņēmuma naudas plūsmas attiecību pret tīro peļņu. Citiem vārdiem sakot, tas ir likme, kuru uzņēmums var pārvērst naudas aizplūšanu par naudas ieplūdi. Uzņēmumi izmanto CCR, lai noteiktu, vai viņi to dara

- Krājumu apgrozījuma koeficients Krājumu apgrozījuma koeficients Krājumu apgrozījuma koeficients, kas pazīstams arī kā krājumu apgrozījuma koeficients, ir efektivitātes koeficients, kas mēra, cik efektīvi tiek pārvaldīta krājumi. Krājumu apgrozījuma koeficienta formula ir vienāda ar pārdoto preču izmaksām, kas dalītas ar kopējo vai vidējo krājumu, lai parādītu, cik reizes krājumi periodā tiek “pagriezti” vai pārdoti.

Naudas plūsma

Kā saka finansēs, skaidra nauda ir karalis, un tāpēc liels uzsvars tiek likts uz uzņēmuma spēju radīt naudas plūsmu. Analītiķi dažādās finanšu karjerās daudz laika pavada, aplūkojot uzņēmumu naudas plūsmas profilus.

Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenajiem finanšu pārskatiem, kas ziņo par konkrētā laika periodā (piemēram, mēnesī) saražoto un iztērēto naudu. , ceturksnis vai gads). Naudas plūsmas pārskats darbojas kā tilts starp peļņas un zaudējumu aprēķinu un bilanci ir lieliska vieta, kur sākt, tostarp apskatot katru no trim galvenajām sadaļām: pamatdarbības, investīciju darbības un finansēšanas darbības.

Skaidras naudas plūsmas analīzes piemēri ir šādi:

- Darbības naudas plūsma (OCF) Darbības naudas plūsma Darbības naudas plūsma (OCF) ir naudas summa, ko ģenerē uzņēmuma parastās pamatdarbības noteiktā laika periodā. Pamatdarbības naudas plūsmas formula ir tīrie ienākumi (veido peļņas vai zaudējumu aprēķina apakšdaļu), pieskaitot visus bezskaidras naudas posteņus, kā arī korekcijas apgrozāmā kapitāla izmaiņām

- Bezmaksas naudas plūsma (FCF) Bezmaksas naudas plūsma (FCF) Bezmaksas naudas plūsma (FCF) mēra uzņēmuma spēju radīt to, kas investoriem rūp visvairāk: pieejamo naudu var sadalīt pēc saviem ieskatiem.

- Bezmaksas naudas plūsma uz uzņēmumu (FCFF) Bezmaksas naudas plūsma uz uzņēmumu (FCFF) FCFF jeb bezmaksas naudas plūsma uz firmu ir naudas plūsma, kas pieejama visiem uzņēmuma finansēšanas nodrošinātājiem. parādu turētāji, priviliģētie akcionāri, kopējie akcionāri

- Bezmaksas naudas plūsma uz pašu kapitālu (FCFE) Bezmaksas naudas plūsma uz pašu kapitālu (FCFE) Bezmaksas naudas plūsma uz pašu kapitālu (FCFE) ir naudas summa, ko bizness ģenerē un kuru ir iespējams potenciāli sadalīt akcionāriem. To aprēķina kā skaidru naudu no operācijām, atskaitot kapitāla izdevumus. Šajā rokasgrāmatā tiks sniegts detalizēts paskaidrojums, kāpēc tas ir svarīgi un kā to aprēķināt, un vairāki

Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Atgriešanās ātrums

Dienas beigās ieguldītāji, aizdevēji un finanšu profesionāļi kopumā koncentrējas uz to, kāda veida ar risku pielāgotu atdeves līmeni viņi var nopelnīt par savu naudu. Investīciju atdeves likmju (IA) novērtēšana šajā nozarē ir kritiska.

Parasti atgriešanās rādītāju piemēri ir šādi:

- Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas aprēķina uzņēmuma gada atdevi (tīros ienākumus), dalītu ar tā kopējā pašu kapitāla vērtību (ti, 12%). . ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu.

- Aktīvu atdeve (ROA) Aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos.

- Ieguldītā kapitāla atdeve (ROIC) ROIC ROIC apzīmē ieguldītā kapitāla atdevi un ir rentabilitātes koeficients, kura mērķis ir noteikt procentuālo atdevi, ko uzņēmums nopelna no ieguldītā kapitāla.

- Dividendu ienesīguma Dividendu ienesīguma formula Dividendu ienesīgums ir finanšu koeficients, kas mēra saņemto dividenžu gada vērtību attiecībā pret vērtspapīra tirgus vērtību uz vienu akciju. Tas aprēķina uzņēmuma akcijas tirgus cenas procentuālo daļu, kas tiek izmaksāta akcionāriem dividenžu veidā. Skatiet piemērus, kā aprēķināt

- Kapitāla pieaugums Kapitāla pieauguma ienesīgums Kapitāla pieauguma ienesīgums (CGY) ir ieguldījuma vai vērtspapīra cenas pieaugums, kas izteikts procentos. Tā kā kapitāla pieauguma ienesīguma aprēķins ietver vērtspapīra tirgus cenu laika gaitā, to var izmantot, lai analizētu vērtspapīra tirgus cenas svārstības. Skatīt aprēķinu un piemēru

- Grāmatvedības atdeves likme (ARR) ARR - grāmatvedības atdeves likme Grāmatvedības atdeves likme (ARR) ir vidējais tīrais ienākums, kuru paredzēts radīt aktīvam, dalīts ar tā vidējām kapitāla izmaksām, kas izteiktas kā gada

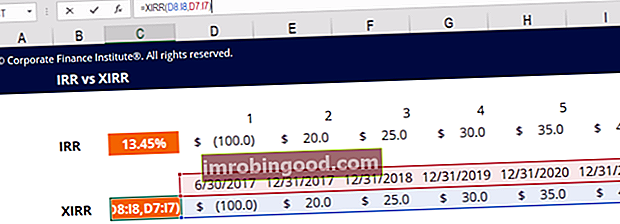

- Iekšējā atdeves likme (IRR) Iekšējā atdeves norma (IRR) Iekšējā atdeves norma (IRR) ir diskonta likme, kas projekta neto pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu.

Vērtēšanas analīze

Biznesa vērtības novērtēšanas process ir galvenā finanšu analīzes sastāvdaļa, un nozares profesionāļi daudz laika pavada, veidojot finanšu modeļus. Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis. , M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos Excel veidus. Uzņēmējdarbības vērtību var novērtēt dažādos veidos, un analītiķiem jāizmanto metožu kombinācija, lai iegūtu saprātīgu novērtējumu.

Pieejas vērtēšanai ietver:

- Izmaksu pieeja

- Izbūves / nomaiņas izmaksas

- Relatīvā vērtība (tirgus pieeja)

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Precedenti darījumi Precedentu darījumu analīze Precedentu darījumu analīze ir uzņēmuma novērtēšanas metode, kurā iepriekšējie M&A darījumi tiek izmantoti, lai šodien novērtētu salīdzināmu biznesu. Šo vērtēšanas metodi, ko parasti dēvē par “precedentiem”, izmanto, lai novērtētu visu biznesu kā daļu no apvienošanās / pārņemšanas, ko parasti sagatavo analītiķi

- Iekšējā vērtība

- Diskontēta naudas plūsmas analīze DCF modeļa apmācības bezmaksas ceļvedis DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze

Uzziniet vairāk finanšu vērtēšanas modelēšanas kursā.

Scenārijs un jutīguma analīze

Vēl viena finanšu modelēšanas un novērtēšanas sastāvdaļa ir scenāriju un jutīguma analīzes veikšana. Kas ir jutīguma analīze? Jutīguma analīze ir rīks, ko izmanto finanšu modelēšanā, lai analizētu, kā neatkarīgo mainīgo kopas atšķirīgās vērtības ietekmē atkarīgo mainīgo kā riska mērīšanas veidu. Tā kā uzdevums izveidot modeli, lai novērtētu uzņēmumu, ir mēģinājums prognozēt nākotni, tas pēc savas būtības ir ļoti neskaidrs.

Scenāriju veidošana un jutīguma analīzes veikšana var palīdzēt noteikt, kāda varētu būt uzņēmuma sliktākā vai labākā nākotne. Uzņēmumu vadītāji, kas strādā finanšu plānošanā un analīzē (FP&A) FP&A loma Finanšu plānošanas un analīzes (FP&A) loma šodien kļūst arvien nozīmīgāka, jo tā palīdz izšķiroši analizēt uzņēmējdarbības sniegumu. FP & A loma vairs neaprobežojas tikai ar vadības ziņošanu, bet tai ir nepieciešama arī daudz biznesa ieskatu, lai augstākā vadība bieži sagatavotu šos scenārijus, lai palīdzētu uzņēmumam sagatavot budžetus un prognozes.

Ieguldījumu analītiķi apskatīs, cik jūtīga ir uzņēmuma vērtība, jo modeļa plūsmas mainās pieņēmumos, izmantojot mērķa meklēšanu mērķa meklēšanu funkcija mērķa meklēšana Excel (Kas-ja-analīze) ir metode, kā atrisināt vēlamo rezultātu, mainot pieņēmums, kas to virza. Funkcija izmanto izmēģinājumu un kļūdu pieeju problēmas risināšanai, pieslēdzot minējumus, līdz tā nonāk pie atbildes. To izmanto jutīguma analīzes veikšanai programmā Excel un Datu tabulas Datu tabulas Datu tabulas tiek izmantotas programmā Excel, lai parādītu izvades diapazonu ar dažādu ievades diapazonu. Tos parasti izmanto finanšu modelēšanā un analīzē, lai novērtētu dažādas uzņēmuma iespējas, ņemot vērā nenoteiktību par to, kas notiks nākotnē. .

Lai uzzinātu vairāk, skatiet finanšu sensitivitātes analīzes kursu!

Dispersijas analīze

Dispersiju analīze Dispersiju analīze Varianču analīzi var apkopot kā analīzi par starpību starp plānotajiem un faktiskajiem skaitļiem. Visu noviržu summa dod priekšstatu par kopējo pārmērīgu sniegumu vai nepietiekamu sniegumu noteiktā pārskata periodā. Katram atsevišķam postenim uzņēmumi novērtē tā labvēlību, salīdzinot faktiskās izmaksas ir faktisko rezultātu salīdzināšanas process ar budžetu. Budžeta veidi Uzņēmumi izmanto četrus izplatītākos budžeta veidošanas veidus: (1) pakāpenisks, (2) balstīts uz darbību, (3) vērtības piedāvājums un (4) balstīts uz nulli. Finanšu prognozēšana vai prognozēšana Finanšu prognozēšana ir process, kurā tiek novērtēts vai prognozēts, kā bizness darbosies nākotnē. Šī rokasgrāmata par finanšu prognozes izveidi. Tā ir ļoti svarīga iekšējā plānošanas un budžeta veidošanas procesa daļa uzņēmumā, kas darbojas, īpaši profesionāļiem, kuri strādā grāmatvedības un finanšu nodaļās.

Šis process parasti ietver pārbaudi, vai dispersija bija labvēlīga vai nelabvēlīga, un pēc tam to sadalīja, lai noteiktu tās cēloni. Piemēram, uzņēmuma budžets bija 2,5 miljoni ASV dolāru ieņēmumu, un faktiskie rezultāti bija 2,6 miljoni USD. Tā rezultātā ir labvēlīga novirze 0,1 miljona ASV dolāru apmērā, kas bija saistīts ar lielākiem, nekā paredzēts, apjomiem (pretstatā augstākām cenām).

Uzziniet vairāk Finanšu budžeta veidošanas un prognozēšanas kursā.

Finanšu analīzes paraugprakse

Visas iepriekš minētās metodes parasti tiek veiktas programmā Excel, izmantojot plašu formulu, funkciju un īsinājumtaustiņu klāstu. Īsceļi Excel saīsnes - visas svarīgākās Excel saīsnes, lai ietaupītu jūsu laiku un paātrinātu finanšu modelēšanu. Apgūstiet šos īsinājumtaustiņus, lai kļūtu. Analītiķiem jābūt pārliecinātiem, ka viņi, veicot darbu, izmanto paraugpraksi, ņemot vērā spēles milzīgo vērtību un lielo datu kopu tendenci uz kļūdām.

Paraugprakse ietver:

- Būt ārkārtīgi sakārtotam ar datiem

- Finanšu modelēšanas visu formulu saglabāšana pēc iespējas vienkāršāka

- Piezīmju un komentāru veidošana šūnās

- Izklājlapu revīzija un stresa testēšana

- Liekot darbu pārskatīt vairākām personām

- Ēkas atlaišanas pārbaudēs

- Datu tabulu un diagrammu / grafiku izmantošana Grafiku veidi Datu prezentēšanai ir jāizmanto top 10 grafiku veidi - piemēri, padomi, formatējums, kā izmantot šos dažādos grafikus efektīvai saziņai un prezentācijās. Lai parādītu datus, lejupielādējiet Excel veidni ar joslu diagrammu, līniju diagrammu, sektoru diagrammu, histogrammu, ūdenskritumu, izkliedes diagrammu, kombinēto diagrammu (joslu un līniju), gabarītu diagrammu.

- Pareizu, uz datiem balstītu pieņēmumu izdarīšana

- Īpaša uzmanība detaļām, vienlaikus paturot prātā kopējo ainu

Video paskaidrojums par finanšu analīzes veidiem

Noskatieties šo īso videoklipu, lai ātri izprastu divpadsmit dažādus finanšu analīzes veidus, kas aplūkoti šajā rokasgrāmatā.

Papildu resursi

Paldies, ka izlasījāt šo Finanšu rokasgrāmatu par finanšu analīzes veidiem. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) FMVA® sertifikāta nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikāti, kas paredzēti ikviena pārveidošanai par pasaules klases analītiķi. Lai uzzinātu vairāk un turpinātu virzīties uz priekšu, noderēs šie papildu finanšu resursi:

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Finanšu rādītāji Finanšu rādītāji Finanšu rādītāji tiek veidoti, izmantojot skaitliskās vērtības, kas ņemtas no finanšu pārskatiem, lai iegūtu nozīmīgu informāciju par uzņēmumu

- Ienākumu un zaudējumu aprēķina rindas elementu projicēšana Ienākuma pārskata rindas punktu projicēšana Mēs apspriežam dažādas peļņas vai zaudējumu aprēķina rindu posteņu projicēšanas metodes. Peļņas vai zaudējumu aprēķina rindas pozīciju projektēšana sākas ar pārdošanas ieņēmumiem, pēc tam ar izmaksām

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs