Beta koeficients ir vērtspapīra jutīguma vai korelācijas rādītājs Tirgojami vērtspapīri Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. vai ieguldījumu portfelis atbilstoši izmaiņām kopējā tirgū. Mēs varam iegūt statistisku riska rādītāju, salīdzinot atsevišķa vērtspapīra / portfeļa ienesīgumu ar kopējā tirgus ienesīgumu un identificējot riska daļu, ko var attiecināt uz tirgu.

Sistemātisks vs nesistemātisks risks

Mēs varam domāt par nesistemātisku risku kā par “akcijām specifisku” risku un sistemātisku risku kā par “vispārējā tirgus” risku. Ja mēs turam tikai vienu akciju portfelī, šo akciju atdeve var būt ļoti atšķirīga, salīdzinot ar vidējo kopējā tirgus pieaugumu vai zaudējumu, ko atspoguļo liels akciju indekss, piemēram, S&P 500. Tomēr, turpinot pievienot vairāk portfelī portfeļa atdeve pakāpeniski sāks vairāk atgādināt kopējo tirgus ienesīgumu. Dažādojot akciju portfeli, tiek samazināts nesistemātiskais “akcijām raksturīgais” risks.

Sistemātiskais risks Sistemātiskais risks Sistemātiskais risks ir tā kopējā riska daļa, kuru izraisa faktori, kurus nevar kontrolēt konkrēts uzņēmums vai indivīds. Sistemātisku risku izraisa faktori, kas ir ārpus organizācijas. Visi ieguldījumi vai vērtspapīri ir pakļauti sistemātiskam riskam, tāpēc tas ir nediferencējams risks. ir pamatā esošais risks, kas ietekmē visu tirgu. Lielas izmaiņas makroekonomiskajos mainīgajos, piemēram, procentu likmes, inflācija, IKP IKP formula IKP formulu veido patēriņš, valdības izdevumi, investīcijas un neto eksports. Šajā ceļvedī mēs sadalām IKP formulu pa soļiem. Iekšzemes kopprodukts (IKP) ir visu gala ekonomisko preču un pakalpojumu, kas valstī ražoti noteiktā laika periodā, naudas vērtība vietējā valūtā. vai ārvalstu valūtas ir izmaiņas, kas ietekmē plašāku tirgu un no kurām nevar izvairīties, izmantojot diversifikāciju. Beta koeficients salīdzina “vispārējā tirgus” sistemātisko risku ar “konkrētiem akcijām” nesistemātisku risku, salīdzinot izmaiņu ātrumu starp “vispārējā tirgus” un “īpašām akcijām” ienesīgumu.

Kapitāla aktīvu cenu noteikšanas modelis (CAPM)

Kapitāla aktīvu cenu noteikšanas modelis Kapitāla aktīvu cenu noteikšanas modelis (CAPM) Capital Asset Pricing Model (CAPM) ir modelis, kas apraksta saistību starp paredzamo ienesīgumu un vērtspapīra risku. CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju (vai CAPM) individuālo akciju atdevi apraksta kā tirgus kopējā ienesīguma funkciju.

Katru no šiem mainīgajiem var domāt par slīpuma pārtveršanas ietvara izmantošanu, kur Re = y, B = slīpums, (Rm - Rf) = x un Rf = y pārtveršana. Svarīgas atziņas, kas jāiegūst šajā sistēmā, ir:

- Paredzams, ka aktīvs radīs vismaz bezriska ienesīguma likmi.

- Ja atsevišķa akciju vai portfeļa Beta ir vienāda ar 1, tad aktīva atdeve ir vienāda ar vidējo tirgus atdevi.

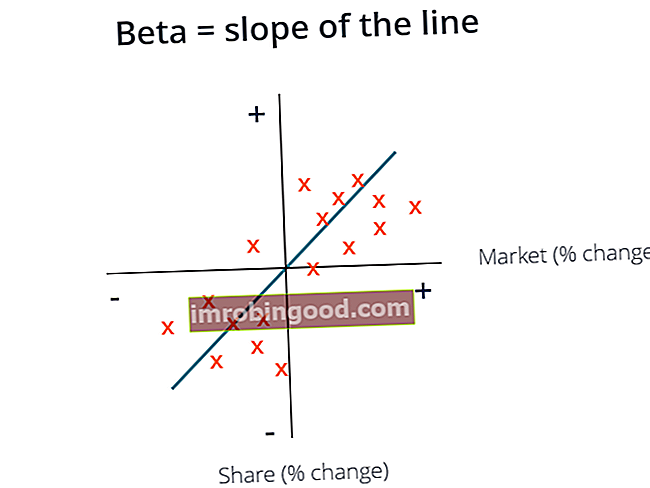

- Beta koeficients norāda katra Re - Rf (y) un Rm - Rf (x) pārpalikuma pārim vislabāk piemērotās līnijas slīpumu.

Iepriekš redzamajā grafikā mēs uzzīmējām lieko akciju atdevi virs tirgus pārpalikuma, lai atrastu vispiemērotāko līniju. Tomēr mēs novērojam, ka šim krājumam ir pozitīva pārtvertā vērtība pēc bezriska likmes uzskaites. Šī vērtība apzīmē Alpha jeb papildu atdevi, kas gaidāma no akcijām, kad tirgus ienesīgums ir nulle.

Kā aprēķināt beta koeficientu

Lai aprēķinātu akciju vai portfeļa beta versiju, daliet aktīvu pārpalikuma un tirgus pārpalikuma kovariāciju ar tirgus pārpalikuma variāciju ar bezriska ienesīguma likmi:

Beta koeficienta izmantošanas priekšrocības

Viens no populārākajiem Beta izmantošanas veidiem ir kapitāla (Re) izmaksu novērtēšana vērtēšanas modeļos. CAPM novērtē aktīvu Beta, pamatojoties uz vienu faktoru, kas ir sistemātisks tirgus risks. CAPM iegūtās pašu kapitāla izmaksas atspoguļo realitāti, kurā lielākā daļa ieguldītāju ir diversificējuši portfeļus, no kuriem nesistemātiskais risks ir veiksmīgi diversificēts.

Kopumā CAPM un Beta nodrošina viegli lietojamu aprēķina metodi, kas standartizē riska rādītāju daudziem uzņēmumiem ar atšķirīgu kapitāla struktūru un pamatiem.

Beta koeficienta izmantošanas trūkumi

Lielākais Beta lietošanas trūkums ir tas, ka tā paļaujas tikai uz iepriekšējo peļņu un neņem vērā jaunu informāciju, kas nākotnē varētu ietekmēt atdevi. Turklāt, tā kā laika gaitā tiek iegūti vairāk ienesīguma datu, Beta rādītājs mainās un pēc tam mainās arī pašu kapitāla izmaksas.

Lai gan sistemātiskajam tirgum raksturīgajam riskam ir būtiska ietekme, izskaidrojot aktīvu atdevi, tas neņem vērā uzņēmumam raksturīgos nesistemātiskos riska faktorus. Jevgeņijs Fama un Kenets Frančs pievienoja CAPM lieluma un vērtības koeficientu, izmantojot firmai raksturīgus pamatus, lai labāk raksturotu akciju atdevi. Šis riska rādītājs ir pazīstams kā Fama French 3 Factor Model.

Citi resursi

Portfeļieguldījumu novērtēšana un analīze ir kritisks darbs daudziem finanšu analītiķiem. Lai uzzinātu vairāk par vērtēšanas metodēm un analīzi, var būt noderīgi šādi finanšu resursi.

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Neaizņemta Beta Neapmaksāta Beta / Aktīvu Beta Neapmaksāta Beta (aktīvu Beta) ir uzņēmējdarbības atdeves svārstīgums, neņemot vērā tā finansiālo sviru. Tas ņem vērā tikai tā aktīvus. Tas salīdzina nerealizēta uzņēmuma risku ar tirgus risku. To aprēķina, ņemot pašu kapitālu beta un dalot to ar 1 plus nodokļa koriģēto parādu pret pašu kapitālu

- Vidējās svērtās kapitāla izmaksas WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru

- Ieguldījumi: iesācēju ceļvedis Ieguldījumi: iesācēju ceļvedis Finanšu ceļvedis Ieguldīšana iesācējiem iemācīs ieguldīšanas pamatus un to, kā sākt darbu. Uzziniet par dažādām tirdzniecības stratēģijām un paņēmieniem un par dažādiem finanšu tirgiem, kuros varat ieguldīt.