Dividendu izmaksu koeficients (DPR) ir akcionāriem izmaksāto dividenžu summa attiecībā pret tīro ienākumu kopējo summu Tīrie ienākumi Tīrie ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. uzņēmums ģenerē. Citiem vārdiem sakot, dividenžu izmaksu koeficients nosaka tīro ienākumu procentuālo daļu, kas tiek sadalīta akcionāriem. Stockholders Equity Stockholders Equity (pazīstams arī kā akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla plus nesadalītā peļņa. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akcionāru kapitālu = aktīvus - saistības dividenžu veidā.

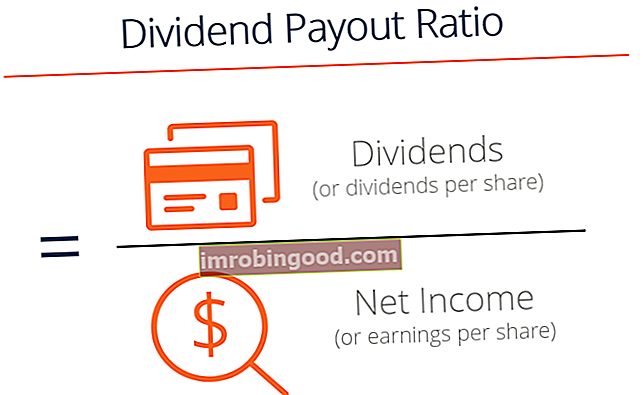

Dividenžu izmaksu koeficienta formula

DPR aprēķināšanai ir vairākas formulas:

1. DPR = Kopējās dividendes / Neto ienākumi

2. DPR = 1 - aiztures koeficients (ieturēšanas koeficients, kas nosaka neto ienākumu procentuālo daudzumu, ko uzņēmums saglabā kā nesadalīto peļņu, ir pretējs vai apgriezts dividenžu izmaksu koeficientam)

3. DPR = Dividendes par akciju / Peļņa uz akciju

Dividendu izmaksu koeficienta piemērs

Uzņēmums A uzrādīja gada tīros ienākumus 20 000 ASV dolāru apmērā. Tajā pašā laika posmā uzņēmums A paziņoja un izsniedza akcionāriem USD 5000 dividendes. DPR aprēķins ir šāds:

DPR = 5000 USD / 20 000 USD = 25%

Tāpēc 25% dividenžu izmaksu koeficients parāda, ka uzņēmums A izmaksā akcionāriem 25% no neto ienākumiem. Pārējos 75% no tīrajiem ienākumiem, ko uzņēmums saglabā izaugsmei, sauc par nesadalīto peļņu Nesadalītā peļņa Nesadalītās peļņas formula atspoguļo visus uzkrātos tīros ienākumus, kas ieskaitīti ar visām akcionāriem izmaksātajām dividendēm. Nesadalītā peļņa ir daļa no pašu kapitāla bilancē un atspoguļo uzņēmuma peļņas daļu, kas netiek sadalīta kā dividendes akcionāriem, bet tiek rezervēta atkārtotai ieguldīšanai.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Dividendu izmaksu koeficienta interpretācija

Dividenžu izmaksu koeficients palīdz investoriem noteikt, kuri uzņēmumi vislabāk atbilst viņu ieguldījumu mērķiem. Kad akcionāri iegulda uzņēmumā, viņu ieguldījumu atdeve rodas no diviem avotiem: dividendes un kapitāla pieaugums Kapitāla pieauguma peļņa Kapitāla pieauguma peļņa (CGY) ir ieguldījuma vai vērtspapīra cenas pieaugums procentos. Tā kā kapitāla pieauguma ienesīguma aprēķins ietver vērtspapīra tirgus cenu laika gaitā, to var izmantot, lai analizētu vērtspapīra tirgus cenas svārstības. Skatīt aprēķinu un piemēru. Abi atdeves avoti ir saistīti šādi:

- Aaugsts DPR nozīmē, ka uzņēmums atkal iegulda mazāk naudas savā biznesā, vienlaikus samaksājot salīdzinoši lielāku peļņu dividenžu veidā. Šādi uzņēmumi mēdz piesaistīt ienākumu investorus, kuri dod priekšroku vienmērīgas ienākumu plūsmas nodrošināšanai, nevis lielam potenciālam akciju cenas pieaugumam.

- Zems DPR nozīmē, ka uzņēmums atkal iegulda vairāk naudas sava biznesa paplašināšanai. Ieguldot uzņēmējdarbības izaugsmē, uzņēmums nākotnē, visticamāk, varēs radīt ieguldītājiem augstāku kapitāla pieauguma līmeni. Tādēļ šāda veida uzņēmumi mēdz piesaistīt izaugsmes investorus, kurus vairāk interesē potenciālā peļņa no ievērojama akciju cenas pieauguma un mazāk interesē dividenžu ienākumi.

Dividenžu izmaksu koeficients nav paredzēts, lai novērtētu, vai uzņēmums ir “labs” vai “slikts” ieguldījums. Drīzāk to izmanto, lai palīdzētu investoriem noteikt, kāda veida peļņu - dividenžu ienākumus pret kapitāla pieaugumu - uzņēmums, visticamāk, piedāvā investoram. Aplūkojot uzņēmuma vēsturisko DPR, ieguldītāji var noteikt, vai uzņēmuma iespējamā ieguldījumu atdeve labi atbilst ieguldītāja portfelim, riska tolerancei un ieguldījumu mērķiem. Piemēram, dividenžu izmaksu koeficientu aplūkošana var palīdzēt izaugsmes investoriem vai ieguldītājiem novērtēt uzņēmumus, kas varētu būt piemēroti viņu vispārējai ieguldījumu stratēģijai.

DPR var izmantot arī, lai novērtētu uzņēmuma brieduma pakāpi šādi:

- Jaunāki, straujāk augoši uzņēmumi, visticamāk, ziņos par a zems DPR Tā kā viņi reinvestē lielāko daļu ienākumu Neto ienākumi Tīrie ienākumi ir galvenais rindas postenis ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. paplašināšanai un nākotnes izaugsmei.

- Nobriedušākiem, reģistrētiem uzņēmumiem ar vienmērīgāku, bet, iespējams, lēnāku izaugsmes tempu, visticamāk, ir relatīvi augsts DPR jo viņi nejūt vajadzību lielu ienākumu daļu novirzīt uzņēmējdarbības paplašināšanai. Zilo mikroshēmu akcijām, piemēram, Coca-Cola vai General Motors, bieži ir salīdzinoši augstāks dividenžu izmaksu koeficients.

Paturiet prātā, ka vidējie DPR dažādās nozarēs var ievērojami atšķirties. Daudzas augsto tehnoloģiju nozares mēdz dividenžu veidā sadalīt maz, bez atdeves, savukārt komunālo pakalpojumu uzņēmumi lielāko daļu ienākumu sadala dividendēs. Nekustamā īpašuma ieguldījumu trestiem (REIT) saskaņā ar likumu ir jāizmaksā ieguldītājiem ļoti liela procentu daļa no viņu ienākumiem kā dividendes.

Key Takeaways

Apkopojot, šeit ir galvenie punkti, kas jums jāzina par DPR:

- Dividenžu izmaksu koeficients ir ieguldītājiem izmaksāto dividenžu summa, kas proporcionāla uzņēmuma neto ienākumiem.

- Nav optimāla dividenžu izmaksu koeficienta, jo uzņēmuma DPR ir ļoti atkarīgs no nozares, kurā viņi darbojas, uzņēmējdarbības rakstura, uzņēmuma termiņa un biznesa plāna.

- Strauji augošie uzņēmumi parasti ziņo par salīdzinoši zemāku dividenžu izmaksu koeficientu, jo peļņa tiek intensīvi reinvestēta uzņēmumā, lai nodrošinātu turpmāku izaugsmi un paplašināšanos.

- Lēnāk augoši, nobriedušāki uzņēmumi, kuriem ir salīdzinoši mazāk iespēju paplašināt savu tirgus daļu, izmantojot lielus kapitālos izdevumus, parasti ziņo par augstāku dividenžu izmaksu koeficientu.

- Uz ienākumiem orientēti investori parasti meklē augstus dividenžu izmaksu rādītājus, izvēloties uzņēmumus, kuros ieguldīt.

Saistītie lasījumi

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi finanšu resursi:

- Cenas peļņas koeficients Cenas peļņas koeficients Cenas peļņas koeficients (P / E Ratio) ir saistība starp uzņēmuma akciju cenu un peļņu uz akciju. Tas ļauj investoriem labāk izprast uzņēmuma vērtību. P / E parāda tirgus cerības un ir cena, kas jums jāmaksā par pašreizējās (vai nākotnes) peļņas vienību

- Dividendes pret akciju atpirkšanu / atpirkšana Dividendes pret akciju atpirkšanu / atpirkšanu Akcionāri iegulda kapitāla vērtības palielināšanas un ienākumu gūšanas nolūkos publiski tirgotos uzņēmumos. Ir divi galvenie veidi, kā uzņēmums atdod peļņu saviem akcionāriem - skaidras naudas dividendes un akciju atpirkšana. Stratēģiskā lēmuma par dividenžu un akciju atpirkšanu iemesli katrā uzņēmumā atšķiras

- Dividendes par akciju Dividendes par akciju (DPS) Dividendes par akciju (DPS) ir kopējais dividenžu apjoms, kas attiecināms uz katru atsevišķu uzņēmuma apgrozībā esošo akciju. Aprēķinot dividendes par akciju

- Nekustamā īpašuma ieguldījumu tresti (REIT) Nekustamā īpašuma ieguldījumu tresti (REIT) Nekustamā īpašuma ieguldījumu trasts (REIT) ir ieguldījumu fonds vai vērtspapīrs, kas iegulda ienākumus radošos nekustamajos īpašumos. Fondu pārvalda un pieder akcionāru uzņēmumam, kas iegulda naudu ieguldījumiem komercīpašumos, piemēram, biroju un daudzdzīvokļu ēkās, noliktavās, slimnīcās, tirdzniecības centros, studentu mājokļos, viesnīcās.