Parādu apkalpošanas seguma koeficients (DSCR) mēra uzņēmuma spēju izmantot pamatdarbības ienākumus. Darbības ienākumi Pamatdarbības ienākumi, kas tiek dēvēti arī par pamatdarbības peļņu vai Peļņa pirms procentiem un nodokļiem (EBIT), ir ieņēmumu summa, kas paliek pēc tiešās operatīvās darbības atskaitīšanas. netiešās izmaksas. Procentu izdevumi, procentu ienākumi un citi neoperatīvie ieņēmumu avoti netiek ņemti vērā, aprēķinot pamatdarbības ienākumus, lai atmaksātu visas tā saistības, ieskaitot pamatsummas atmaksu un procentus gan par īstermiņa, gan ilgtermiņa parādiem. LTD) ir jebkura nenomaksāta parāda summa, kas pieder uzņēmumam un kuras termiņš ir 12 mēneši vai ilgāk. Uzņēmuma bilancē tās tiek klasificētas kā ilgtermiņa saistības. Laiks līdz termiņa beigām LTD var svārstīties no 12 mēnešiem līdz 30 + gadiem, un parādu veidi var ietvert obligācijas, hipotēkas. DSCR bieži izmanto, ja uzņēmuma bilancē ir kādi aizņēmumi. Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls, piemēram, obligācijas Obligācijas ir fiksēta ienākuma vērtspapīri, kurus korporācijas un valdības emitē kapitāla piesaistei. Obligāciju emitents aizņemas kapitālu no obligāciju turētāja un veic fiksētus maksājumus viņiem ar fiksētu (vai mainīgu) procentu likmi uz noteiktu laiku. , aizdevumi un kredītlīnijas. Tas ir arī parasti izmantots rādītājs, veicot izpirkumu ar svirām. Sviras izpirkšana (LBO) Sviras izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) uzņēmums aizņemas cik vien iespējams no dažādiem aizdevējiem (līdz 70-80% no pirkuma cenas), lai panāktu iekšējās procentu likmes atdeves IRR> 20% darījumu, lai novērtētu mērķa uzņēmuma parāda spēja, kā arī citi kredītmetrikas rādītāji, piemēram, kopējā parāda / EBITDA parāda / EBITDA attiecība. Neto parāda attiecība pret peļņu pirms procentiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) koeficienta mēra finanšu sviru un uzņēmuma spēju atmaksāties. tā parāds. Būtībā tīrā parāda attiecība pret EBITDA (parāds / EBITDA) norāda, cik ilgi uzņēmumam būtu jādarbojas pašreizējā līmenī, lai nomaksātu visu parādu. daudzkārtējs, neto parāds / EBITDA vairākkārtējs, procentu seguma koeficients Procentu seguma koeficients Procentu seguma koeficients (ICR) ir finanšu koeficients, ko izmanto, lai noteiktu uzņēmuma spēju samaksāt procentus par nenomaksāto parādu. un fiksētās maksas seguma koeficients Fiksētās maksas seguma koeficients (FCCR) Fiksētās maksas seguma koeficients (FCCR) ir uzņēmuma spēja izpildīt fiksētas maksas saistības, piemēram, procentus un nomas izdevumus. .

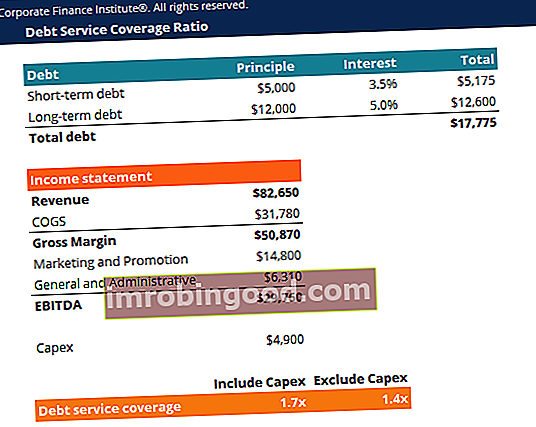

Šī programmā Excel izveidotā parāda apkalpošanas seguma koeficienta veidne palīdzēs aprēķināt parāda apkalpošanas seguma koeficientu, iekļaujot un neiekļaujot capex.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Parāda apkalpošanas seguma koeficienta formula

Parādu apkalpošanas seguma koeficienta aprēķināšanai ir divi veidi:

Kur:

- EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri = Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas

- Pamatsumma = īstermiņa un ilgtermiņa aizņēmumu kopējā summa

- Procenti = procenti, kas maksājami par visiem aizņēmumiem

- Kapeksa kapitālie izdevumi Kapitāla izdevumi (īsi sakot, Capex) ir maksājums ar skaidru naudu vai kredītu, lai iegādātos preces vai pakalpojumus, kas kapitalizēti bilancē. Citiem vārdiem sakot, tie ir izdevumi, kas tiek kapitalizēti (t.i., nav iekļauti izdevumos tieši peļņas vai zaudējumu aprēķinā) un tiek uzskatīti par "ieguldījumiem". Analītiķi uzskata, ka Capex = kapitāla izdevumi

Daži uzņēmumi varētu dot priekšroku pēdējās formulas izmantošanai, jo kapitāla izdevumi nav iekļauti peļņas vai zaudējumu aprēķinā. Peļņas vai zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. bet drīzāk uzskatāms par “ieguldījumu”. Neiekļaujot Capex no EBITDA, uzņēmums iegūs faktisko pamatdarbības ienākumu summu, kas pieejama parāda atmaksai.

Vairāk bezmaksas veidnes

Lai iegūtu vairāk resursu, skatiet mūsu biznesa veidņu bibliotēku, lai lejupielādētu daudzas bezmaksas Excel modelēšanas, PowerPoint prezentācijas un Word dokumentu veidnes.

- Excel modelēšanas veidnes Excel un finanšu modeļa veidnes Lejupielādējiet bezmaksas finanšu modeļa veidnes - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parādu grafiks, nolietojuma grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas, grafiki, grafiki , vērtēšana, salīdzināma uzņēmuma analīze, vairāk Excel veidņu

- PowerPoint prezentāciju veidnes

- Darījumu dokumentu veidņu veidnes Bezmaksas biznesa veidnes, ko izmantot personīgajā vai profesionālajā dzīvē. Veidnēs ietilpst Excel, Word un PowerPoint. Tos var izmantot darījumiem, juridiskai, finanšu modelēšanai, finanšu analīzei, biznesa plānošanai un biznesa analīzei.