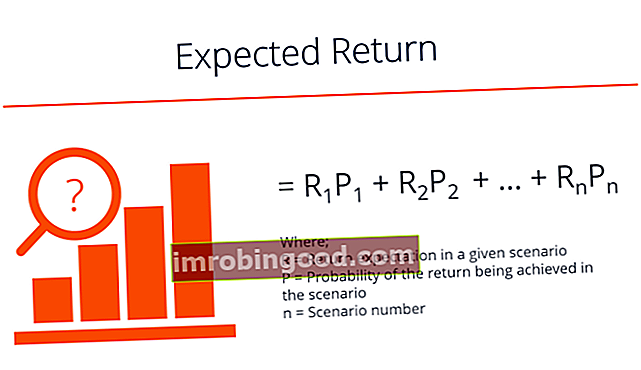

Paredzētā ieguldījumu atdeve ir iespējamās peļņas varbūtības sadalījuma sagaidāmā vērtība, ko tā var sniegt ieguldītājiem. Ieguldījuma atdeve ir nezināms mainīgais, kuram ir dažādas vērtības, kas saistītas ar dažādām varbūtībām. Paredzēto atdevi aprēķina, reizinot potenciālos rezultātus (atdevi) ar katra iznākuma iespējamību un pēc tam aprēķinot šo rezultātu summu (kā parādīts zemāk).

Īstermiņā ieguldījumu atdevi var uzskatīt par nejauši mainīgu Random Walk Theory. Random Walk Theory vai Random Walk Hipotēze ir akciju tirgus matemātiskais modelis. Teorijas atbalstītāji uzskata, ka to cenas var ņemt jebkuras vērtības noteiktā diapazonā. Paredzamās atdeves pamatā ir vēsturiskie dati, kas var vai nevar sniegt ticamu nākotnes ienesīguma prognozi. Tādējādi rezultāts nav garantēts. Gaidāmā atdeve ir tikai varbūtību mērs, kas paredzēts, lai parādītu varbūtību, ka konkrētais ieguldījums radīs pozitīvu atdevi, un kāda būs iespējamā atdeve.

Paredzētās ieguldījumu atdeves aprēķināšanas mērķis ir sniegt ieguldītājam priekšstatu par iespējamo peļņu pret risku. Tas ieguldītājam dod pamatu salīdzināšanai ar bezriska ienesīguma likmi. Procentu likmi 3 mēnešu ASV valsts kases parādzīmēm bieži izmanto, lai atspoguļotu bezriska ienesīguma likmi.

Varbūtības sadalījuma pamati

Dotajam nejaušajam mainīgajam tā varbūtības sadalījums ir funkcija, kas parāda visas iespējamās vērtības, kuras tas var iegūt. Tas aprobežojas ar noteiktu diapazonu, kas iegūts no statistiski iespējamām maksimālajām un minimālajām vērtībām. Sadalījumi var būt divu veidu: diskrēti un nepārtraukti. Diskrētie sadalījumi parāda tikai konkrētas vērtības noteiktā diapazonā. Gadījuma lielums, kas seko nepārtrauktam sadalījumam, var ņemt jebkuru vērtību dotajā diapazonā. Monētas mešanai ir divi iespējamie rezultāti, un tādējādi tas ir diskrēta sadalījuma piemērs. Pieaugušo vīriešu auguma sadalījums, kas var iegūt jebkuru iespējamo vērtību norādītajā diapazonā, ir nepārtraukts varbūtības sadalījums.

Paredzētā atgriešanās

Paredzētā atgriešanās

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Paredzētās atdeves aprēķināšana vienam ieguldījumam

Pieņemsim ieguldījumu A, kam ir 20% varbūtība dot 15% ieguldījumu atdevi, 50% varbūtību radīt 10% peļņu un 30% varbūtību radīt 5% zaudējumus. Šis ir potenciālās atdeves diskrēta varbūtības sadalījuma aprēķināšanas piemērs.

Katra potenciālā ienesīguma iznākuma varbūtība tiek iegūta, pētot vēsturiskos datus par vērtējamā ieguldījumu aktīva iepriekšējo atdevi. Šajā gadījumā norādītās varbūtības var iegūt, pētot aktīva veiktspēju iepriekšējos 10 gados. Pieņemsim, ka divos no šiem 10 gadiem tas radīja ieguldījumu atdevi 15% apmērā, piecus no 10 gadiem - 10% peļņu un trīs no 10 gadiem cieta 5% zaudējumus.

Pēc tam paredzamo ieguldījumu atdevi A aprēķinās šādi:

Paredzētā atdeve A = 0,2 (15%) + 0,5 (10%) + 0,3 (-5%)

(Tas ir, 20% vai .2, varbūtības reizinājums ar 15% vai .15, atdevi; plus 50% vai .5, varbūtības reižu 10% vai .1 atdeve; plus 30%, vai .3, atgriešanās varbūtība ir negatīva 5%, vai -.5)

= 3% + 5% – 1.5%

= 6.5%

Tāpēc iespējamā ilgtermiņa vidējā peļņa no A ieguldījuma ir 6,5%.

Paredzamā portfeļa atdeves aprēķināšana

Paredzētās peļņas aprēķināšana neaprobežojas tikai ar viena ieguldījuma aprēķiniem. To var aprēķināt arī portfelim. Paredzamā ieguldījumu portfeļa atdeve ir katra tā komponenta paredzamās atdeves vidējā svērtā vērtība. Komponenti tiek svērti pēc katra portfeļa kopējās vērtības procentuālās daļas. Portfeļa aktīvu vidējā svērtā pārbaude var arī palīdzēt investoriem novērtēt viņu ieguldījumu portfeļa diversifikāciju.

Lai ilustrētu ieguldījumu portfeļa paredzamo atdevi, pieņemsim, ka portfelis sastāv no ieguldījumiem trīs aktīvos - X, Y un Z. 2000 USD tiek ieguldīti X, 5000 USD ieguldīti Y un 3000 USD ir ieguldīti Z. Pieņemsim, ka X, Y un Z paredzamā atdeve ir aprēķināta un konstatēta attiecīgi 15%, 10% un 20%. Pamatojoties uz attiecīgajiem ieguldījumiem katrā komponenta aktīvā, paredzamo portfeļa atdevi var aprēķināt šādi:

Paredzētā portfeļa atdeve = 0,2 (15%) + 0,5 (10%) + 0,3 (20%)

= 3% + 5% + 6%

= 14%

Tādējādi paredzamā portfeļa atdeve ir 14%.

Ņemiet vērā, ka, lai arī portfeļa komponentu paredzamās atdeves vienkāršais vidējais lielums ir 15% (vidējais 10%, 15% un 20%), sagaidāmais portfeļa 14% ienesīgums ir nedaudz zemāks par šo vidējo rādītāju. Tas ir saistīts ar faktu, ka puse ieguldītāja kapitāla tiek ieguldīta aktīvā ar viszemāko paredzamo atdevi.

Investīciju riska analīze

Papildus paredzamās peļņas aprēķināšanai ieguldītājiem jāņem vērā arī ieguldījumu aktīvu riska raksturojums. Tas palīdz noteikt, vai portfeļa sastāvdaļas ir pareizi saskaņotas ar ieguldītāja riska toleranci un ieguldījumu mērķiem.

Piemēram, pieņemsim, ka diviem portfeļa komponentiem pēdējo piecu gadu laikā ir bijusi attiecīgi šāda peļņa:

Portfeļa komponents A: 12%, 2%, 25%, -9%, 10%

Portfeļa komponents B: 7%, 6%, 9%, 12%, 6%

Aprēķinot gaidāmo atdevi abiem portfeļa komponentiem, iegūst to pašu skaitli: paredzamā atdeve ir 8%. Tomēr, pārbaudot katra komponenta risku, pamatojoties uz novirzēm no gada uz vidējo paredzamo ienesīgumu, jūs konstatējat, ka portfeļa komponents A ir piecreiz lielāks risks nekā portfeļa komponents B (A standartnovirze ir 12,6%, savukārt B standarta novirze ir tikai 2,6%). Standarta novirze norāda dispersijas līmeni, kas rodas no vidējā.

Riska tolerances loma un citi faktori

Paredzētās atdeves jēdziens ir daļa no kopējā potenciālā ieguldījuma novērtēšanas procesa. Lai gan tirgus analītiķi ir izstrādājuši vienkāršas matemātiskas formulas paredzamās atdeves aprēķināšanai, individuālie investori, sastādot ieguldījumu portfeli, kas labi atbilst viņu personīgajiem ieguldījumu mērķiem un riska tolerances līmenim, var ņemt vērā papildu faktorus.

Piemēram, ieguldītājs var apsvērt specifiskos esošos ekonomiskos vai investīciju klimata apstākļus, kas ir izplatīti. Īpašas nenoteiktības laikā ieguldītāji ir tendēti uz vispārēji drošākiem ieguldījumiem un ieguldījumiem ar zemāku svārstīgumu, pat ja ieguldītājs parasti ir vairāk izturīgs pret risku. Tādējādi ieguldītājs varētu izvairīties no akcijām ar augstām standarta novirzēm no to vidējās atdeves, pat ja viņu aprēķini rāda, ka ieguldījums piedāvā lielisku vidējo ienesīgumu.

Ir arī svarīgi paturēt prātā, ka paredzamo atdevi aprēķina, pamatojoties uz akciju iepriekšējo sniegumu. Tomēr, ja ieguldītājam ir zināšanas par uzņēmumu, kas liek viņiem domāt, ka nākotnē tas ievērojami pārsniegs salīdzinājumā ar tā vēsturiskajām normām, viņi varētu izvēlēties ieguldīt akcijās, kas nešķiet tik daudzsološi, pamatojoties tikai uz paredzamās atdeves aprēķini. Noderīga finanšu metrika, kas jāņem vērā papildus paredzamajai atdevei, ir ieguldījumu atdeves koeficients (ROI). ROI formula (ieguldījumu atdeve) Investīciju atdeve (ROI) ir finanšu koeficients, ko izmanto, lai aprēķinātu labumu, ko ieguldītājs saņems attiecībā pret savu ieguldījumu. investīciju izmaksas. To visbiežāk mēra kā tīro ienākumu, dalītu ar sākotnējām ieguldījumu kapitāla izmaksām. Jo augstāka attiecība, jo lielāks nopelnītais labums. , rentabilitātes koeficients, kas tieši salīdzina palielinātas peļņas vērtību, ko uzņēmums guvis, veicot kapitālieguldījumus savā biznesā.

Lai arī nav garantēts akciju darbības rādītājs, sagaidāmās atdeves formula ir izrādījusies lielisks analītisks rīks, kas investoriem palīdz prognozēt iespējamo ieguldījumu atdevi un novērtēt portfeļa risku un diversifikāciju.

Saistītā lasīšana

Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu sertificēšanas programmas FMVA® Certification pievienošanās dalībnieks. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai turpinātu mācīties un veidot savu finanšu analītiķa karjeru, noderēs šie papildu resursi:

- Ieguldījumi: iesācēju ceļvedis Ieguldījumi: iesācēju ceļvedis Finanšu ceļvedis Ieguldīšana iesācējiem iemācīs ieguldīšanas pamatus un to, kā sākt darbu. Uzziniet par dažādām tirdzniecības stratēģijām un paņēmieniem un par dažādiem finanšu tirgiem, kuros varat ieguldīt.

- Kapitāla aktīvu cenu noteikšanas modelis Kapitāla aktīvu cenu noteikšanas modelis (CAPM) Capital Asset Pricing Model (CAPM) ir modelis, kas apraksta saistību starp paredzamo ienesīgumu un vērtspapīra risku. CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju

- Tehniskā analīze: iesācēju ceļvedis Tehniskā analīze - iesācēju rokasgrāmata Tehniskā analīze ir ieguldījumu novērtēšanas veids, kas analizē iepriekšējās cenas, lai prognozētu turpmāko cenu darbību. Tehniskie analītiķi uzskata, ka visu tirgus dalībnieku kolektīvās darbības precīzi atspoguļo visu būtisko informāciju un tāpēc vērtspapīriem nepārtraukti piešķir patiesu tirgus vērtību.

- Bāzes risks Bāzes risks ir risks, ka nākotnes līgumu cena var nemainīties normālā, vienmērīgā korelācijā ar pamata aktīva cenu, lai noliegtu riska ierobežošanas stratēģijas efektivitāti, samazinot tirgotāja iespējamo zaudējumu risku. Pamata risks tiek pieņemts, cenšoties ierobežot cenu risku.