Bezmaksas naudas plūsma uz firmu (FCFF) ir naudas plūsma, kas pieejama visiem firmas kapitāla piegādātājiem, kad uzņēmums apmaksā visus darbības un ieguldījumu izdevumus, kas nepieciešami uzņēmuma pastāvēšanas uzturēšanai. Pamatdarbības izdevumos ietilpst nemainīgās un mainīgās izmaksas. Fiksētās un mainīgās izmaksas Izmaksu var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir tikai atkarīgas, ieguldījumi, kas uzņēmumam nepieciešami primārā ekonomiskā labuma gūšanai, un ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no pārdošanas preču vai pakalpojumu sniegšanu. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. . Ieguldījumu aktivitātes ietver uzņēmuma izdevumus pamatlīdzekļos. PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem bilancē atrodamajiem ilgtermiņa ieguldījumiem. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma finanšu plānošanā un uzņēmuma darbības un nākotnes izdevumu analīzē, kā arī nemateriālie aktīvi Nemateriālie aktīvi Saskaņā ar SFPS nemateriālie aktīvi ir identificējami, nemonetārie aktīvi bez fiziskas būtības. Tāpat kā visi aktīvi, nemateriālie aktīvi ir tie, kas nākotnē sagaidīs uzņēmuma ekonomisko atdevi. Šīs cerības kā ilgtermiņa aktīvs pārsniedz vienu gadu. , papildus īstermiņa apgrozāmā kapitāla ieguldījumiem, piemēram, krājumu krājumu inventarizācija, ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām uzņēmuma uzkrātajām izejvielām, nepabeigtajām un gatavajām precēm. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. un atliktos maksājumus un ieņēmumus no tā debitoru un debitoru parādiem. Pārējās naudas plūsmas ir tās, kas ir pieejamas uzņēmuma kapitāla piegādātājiem, proti, tās akcionāriem un obligāciju turētājiem. Šajā rokasgrāmatā ir iekļauta veidne, kā saskaņot FCFF un FCFE.

Bezmaksas naudas plūsma uz pašu kapitālu (FCFE) ir naudas plūsma, kas pieejama firmas akcionāriem. Naudas plūsmā ir iekļauti visi iepriekš minētie izdevumi, kā arī neto naudas aizplūšana tās obligāciju turētājiem. Dividenžu diskonta modeļa izmantošana ir līdzīga FCFE pieejai, jo abas naudas plūsmas formas atspoguļo naudas plūsmas, kas pieejamas akcionāriem. Parasti FCFE metode ir priekšroka, ja uzņēmuma dividenžu politika nav stabila vai ja ieguldītājam pieder kontrolpakete uzņēmumā.

Iekšējās vērtības noteikšanai var izmantot visus trīs naudas plūsmu veidus. Iekšējā vērtība Uzņēmuma (vai jebkura ieguldījumu vērtspapīra) patiesā vērtība ir visu paredzamo nākotnes naudas plūsmu pašreizējā vērtība, kas diskontēta ar atbilstošu diskonta likmi. Atšķirībā no relatīvajām vērtēšanas formām, kas aplūko salīdzināmus uzņēmumus, iekšējā vērtēšanā tiek aplūkota tikai uzņēmuma raksturīgā vērtība. kapitāla daļu un galu galā uzņēmuma iekšējo akciju cenu. Vērtēšanas metožu primārā atšķirība Novērtēšanas metodes Novērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs slēpjas tas, kā tiek diskontētas naudas plūsmas, un galvenais gūstamais ieskats ir tas, ka visas trīs metodes izskaidro parāda iekļaušana uzņēmuma kapitāla struktūrā, kaut arī dažādos veidos. Izmantojot sniegto darblapu, mēs varam ilustrēt, kā šīs naudas plūsmas saskaņojas, kā tās tiek vērtētas un kad katrs veids ir piemērots vērtēšanai.

FCFF un FCFE samierināšana

Lai saskaņotu FCFF ar FCFE, mums vispirms ir jāizdara virkne svarīgu pieņēmumu par uzņēmuma finanšu un kapitāla struktūru. Mums jāpieņem, ka uzņēmuma kapitāla struktūra laika gaitā nemainīsies. Tas ir svarīgs pieņēmums, jo, mainoties firmas kapitāla struktūrai, mainīsies arī kapitāla robežizmaksas. Otrkārt, mums abās metodēs jāstrādā ar vieniem un tiem pašiem fundamentālajiem finanšu mainīgajiem un jāpiemēro vienādas nodokļu likmes un reinvestēšanas prasības abās metodēs.

Lejupielādējiet bezmaksas FCFF vs FCFE izlīguma veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Izpildiet tālāk norādītās darbības, lai pabeigtu FCFF un FCFE veidni:

1. solis

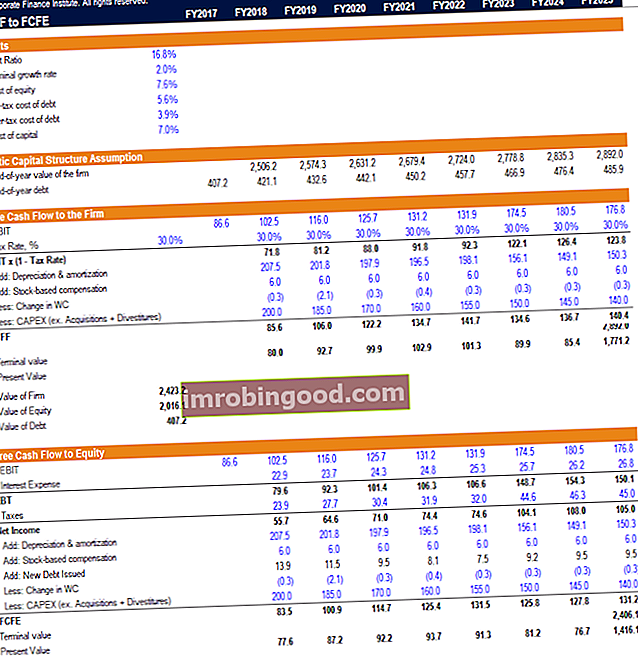

Ievadiet aprēķina darblapas pamata ievades. Tie ietver uzņēmuma parāda attiecību (kas tiek uzskatīta par nemainīgu), parāda pirmsnodokļu izmaksas, nodokļa likmi, pašu kapitāla izmaksas un galīgo pieauguma tempu.

- Brīvo naudas plūsmu uzņēmumam nosaka katru gadu, konvertējot uzņēmuma pamatdarbības peļņu (EBIT) uz NOPAT, reizinot ar (1 - nodokļa likmi), saskaitot atpakaļ bezskaidras naudas izdevumus un atņemot uzņēmuma neto reinvestīciju (apgrozāmais kapitāls un kapitālie izdevumi) .

- Uzņēmuma FCFF pašreizējā vērtība un galīgā vērtība tiek saskaitītas kopā, lai šodien atrastu uzņēmuma patieso vērtību. Pieņemot, ka uzņēmumam ir nulle naudas, no uzņēmuma vērtējuma atņemot parāda vērtību, tiks iegūta pašu kapitāla vērtība.

2. solis

Statiskās kapitāla struktūras pieņēmumu sadaļā tiek aprēķināta uzņēmuma vērtība katrā attiecīgajā nākotnes gadā, izmantojot katru nākotnes gadu kā pašreizējo gadu, lai aprēķinātu dažādas pašreizējās vērtības. Tad parāda pārņemšana gada beigās tiek aprēķināta, ņemot katra nākamā gada uzņēmuma vērtības un statiskās parāda un kapitāla attiecības reizinājumu. No šī brīža mēs varam sākt aprēķināt uzņēmuma pašu kapitāla vērtību atsevišķi.

- Mēs sākam ar uzņēmuma pamatdarbības peļņu (EBIT) un atņemam uzņēmuma procentu izdevumus. Procentu izdevumi tiek aprēķināti, ņemot vērā uzņēmuma parāda izmaksu un tā gada beigu parāda reizinājumu katrā nākotnes gadā. Starpība dod uzņēmuma peļņu pirms nodokļu nomaksas (EBT).

- Nodokļa izdevumi tiek aprēķināti, ņemot vērā FCFF sadaļā izmantotās nodokļa likmes un peļņas pirms nodokļa reizinājumu katrā turpmākajā gadā. Starpība dod uzņēmuma tīros ienākumus.

- Brīvo naudas plūsmu uz pašu kapitālu aprēķina, ņemot uzņēmuma neto ienākumus katrā turpmākajā gadā, saskaitot atpakaļ bezskaidras naudas izmaksas, ar vienu galveno atšķirību atņemot uzņēmuma tīros reinvestīcijas tāpat kā FCFF. Mums ir jāpieskaita arī neto parāda pieaugums, jo tas ir jauns kapitāls, kas ir pieejams firmai.

- Firmas FCFE pašreizējā vērtība un galīgā vērtība Galīgā vērtība Galīgā vērtība tiek izmantota uzņēmuma novērtēšanai. Galīgā vērtība pastāv pēc prognozētā perioda, un tā pieņem, ka uzņēmums turpina rūpēties. tās kapitāla tiek saskaitīti kopā, lai atrastu uzņēmuma patieso vērtību no šodienas.

Kopsavilkums

Pirmais, ko mēs pamanām, ir tas, ka mēs sasniedzam vienādu pašu kapitāla novērtējumu abās metodēs. Pirmā atšķirība šajās divās metodēs ir piemērotā diskonta likme. FCFF metode izmanto vidējās svērtās kapitāla izmaksas (WACC), savukārt FCFE metode izmanto tikai pašu kapitāla izmaksas.

Otra atšķirība šajās divās metodēs ir parāda traktēšana. FCFF metode pašā beigās atņem parādu, lai iegūtu pašu kapitāla patieso vērtību, savukārt FCFE metode integrē procentu maksājumus un parāda neto papildinājumus, lai nonāktu FCFE.

Vairāk resursu

Paldies, ka izlasījāt šo rokasgrāmatu, lai saskaņotu FCFF un FCFE. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) FMVA® sertifikāta nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari finanšu analītiķu sertifikācijas programma. Lai turpinātu virzīties uz priekšu, noderēs šie papildu resursi:

- Vidējās svērtās kapitāla izmaksas (WACC) WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru

- Kapitāla izmaksas Kapitāla izmaksas Kapitāla izmaksas ir peļņas norma, ko akcionārs prasa ieguldīt biznesā. Nepieciešamās atdeves likme ir balstīta uz riska līmeni, kas saistīts ar ieguldījumu

- Kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Firmas kapitāla struktūra

- Kapitāla vērtība Kapitāla vērtība Kapitāla vērtību var definēt kā uzņēmuma kopējo vērtību, kas attiecināma uz akcionāriem. Lai aprēķinātu pašu kapitāla vērtību, izpildiet šo Finanšu rokasgrāmatu.