Bilance Bilance Bilance ir viena no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + kapitāla aktīvi tiek uzskaitīti kā konti vai posteņi, kas sakārtoti pēc likviditātes. Likviditāte ir tas, cik viegli uzņēmums var pārvērst aktīvu naudā. Likvīdākais aktīvs ir nauda (pirmais postenis bilancē), kam seko īstermiņa noguldījumi un debitoru parādi. Nelikvīdākie (nav viegli konvertējami naudā) aktīvi ir uzskaitīti tālāk bilancē. Tie ir tādi aktīvi kā zeme un ēkas - tos bieži dēvē par pamatlīdzekļiem (PP&E). Bilancē aktīvi tiek uzskaitīti kā apgrozāmie līdzekļi Apgrozāmie aktīvi Apgrozāmie aktīvi ir visi aktīvi, kurus viena gada laikā var pamatoti pārvērst naudā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. (norēķināti naudā mazāk nekā 12 mēnešos) vai ilgtermiņa aktīvi Aktīvu veidi Kopējie aktīvu veidi ir apgrozāmie, ilgtermiņa, fiziskie, nemateriālie, pamatdarbības un nestrādājošie. Pareizi identificējot un (norēķinoties skaidrā naudā ilgāk par 12 mēnešiem).

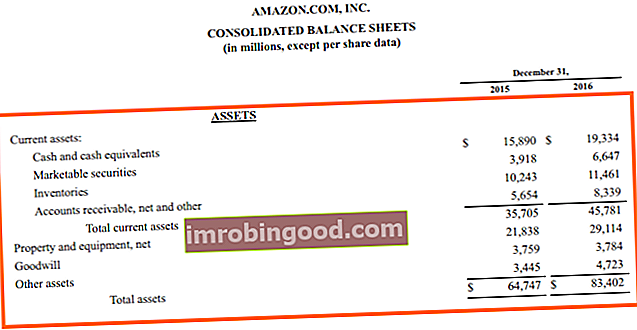

Avots: amazon.com

Avots: amazon.com

# 1 Apgrozāmie līdzekļi

Paredzams, ka pašreizējie bilances aktīvi sniegs labumu tuvākajā laikā, parasti 12 mēnešu laikā. Nauda, debitoru parādi, priekšapmaksas izdevumi un krājumi ir kārtējo bilances aktīvu piemēri.

Naudas ekvivalenti

Naudas ekvivalenti Naudas ekvivalenti Nauda un tās ekvivalenti ir vislikvidākie no visiem bilances aktīviem. Skaidras naudas ekvivalentos ietilpst naudas tirgus vērtspapīri, baņķieru akceptēs ietilpst nauda, kas tiek turēta kā bankas noguldījumi, īstermiņa ieguldījumi un visi citi viegli konvertējami aktīvi.

Debitoru parādi

Debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. ir naudas summas, kas uzņēmumam ir parādā kā preču vai pakalpojumu pārdevējam. Piemēram, papīra uzņēmums var pārdot pircējam 100 USD papīru pircējam uz kredīta. Šie 100 ASV dolāri tiek ieskaitīti debitoru parādos par papīra uzņēmumu. Jautājums par debitoru parādiem rodas, ja rodas šaubas par parāda samaksu. Grāmatvežiem var būt nepieciešams norakstīt debitoru parādu vērtību un dažos gadījumos pat pilnībā norakstīt debitoru parādu summu.

Inventārs

Krājumu krājumu krājumi ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. ir pabeigta prece, kas pieder uzņēmumam un ir gatava lietošanai / pārdošanai.

Izmaksas

Uzņēmuma bilancē esošajā krājumā ietilpst visas pirkšanas, pārveidošanas un citas izmaksas, kas radušās, nogādājot krājumus tā atrašanās vietā. Tajā ietilpst ražošanas personāla algas un pieskaitāmās izmaksas, piemēram, komunālie maksājumi vai īpašuma īre.

Debitoru parādiem var būt nepieciešama norakstīšana. Līdzīgā veidā inventārs var "noiet" no fiziskiem bojājumiem, pasliktināšanās vai novecošanas. Grāmatvedības uzskaite ir vienāda - bilances aktīvs krītas, ar attiecīgiem izdevumiem peļņas un zaudējumu aprēķinā.

FIFO, LIFO vai vidējais svērtais?

Dažādas organizācijas izmanto dažādas metodes, lai uzskaitītu krājumu plūsmu. Pārdošanas izmaksas peļņas vai zaudējumu aprēķinā ir uzņēmuma noteiktā periodā pārdoto preču izmaksas. Organizācijai vienmērīgi jāievēro viena sistēma. Šis piemērs parāda trīs iespējamās ārstēšanas metodes:

Piemērs

Cukura ražotājs aprīlī pērk 100 tonnas nerafinēta cukura par 1000 ASV dolāriem par tonnu, bet vēl 200 tonnas septembrī - par 1200 ASV dolāriem par tonnu. Novembrī viņi pārdod 250 tonnas rafinēta cukura. Kādam jābūt skaitam “pārdošanas izmaksas”?

Atbilde ir atkarīga no tā, kā procesa gaitā tiek modelēta cukura plūsma.

Pirmais ārā (FIFO)

Pārdošanas izmaksas = (100 x 1 000) + (150 x 1 200) = 280 000 USD

Pēdējais pirmais iznācējs (LIFO)

Pārdošanas izmaksas = (200 x 1 200) + (50 x 1 000) = 290 000 USD

Svērtais vidējais

Pārdošanas izmaksas = 250 x ((100 x 1000) + (200 x 1200)) / 300 = 283 334 USD

Izvēle starp FIFO, LIFO un Svērto vidējo metodi tiks atklāta finanšu pārskatu pielikumos. Saskaņā ar SFPS LIFO ir atļauta kā izmaksu aprēķināšanas metode. ASV vispārpieņemtajos grāmatvedības principos jebkura no iepriekšminētajām izmaksu metodēm ir pieņemama.

# 2 Ilgtermiņa aktīvi

Paredzams, ka ilgtermiņa bilances aktīvi dos labumu ilgākā laika periodā, parasti ilgāk par 12 mēnešiem. Transportlīdzekļi, rūpnīcas un iekārtas PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma finanšu plānošanā un analīzē, un nākotnes izdevumi ir ilgtermiņa bilances aktīvu piemēri.

Materiālie ilgtermiņa aktīvi

Materiālie pamatlīdzekļi ir aktīvi, kuriem ir fiziska eksistence. Materiāls, ilgtermiņa aktīvs, piemēram, ir uzņēmuma automašīna, savukārt nemateriālais ilgtermiņa aktīvs ir nemateriālā vērtība. Ja ilgtermiņa aktīvam var pieskarties, tas ir taustāms.

Materiālais ilgtermiņa aktīvs tiek novērtēts pēc iegādes vērtības, kas nozīmē, ka finanšu pārskatos tā vērtību veido gabali, tostarp, bet ne tikai:

- Iepirkuma cena

- Sākotnējā piegāde un apstrāde

- Uzstādīšana un montāža

SFPS ļauj ilgtermiņa aktīvus novērtēt, izmantojot izmaksu modeli vai pārvērtēšanas modeli. ASV GAAP atļauj izmantot tikai izmaksu modeli.

Izmaksu modelis

Materiālie pamatlīdzekļi tiek uzskaitīti iegādes vērtībā, atskaitot uzkrāto nolietojumu un visus zaudējumus no vērtības samazināšanās.

Nolietojums

Aktīvu lietderīgās izmantošanas laiks ir ierobežots (izņemot nemateriālo vērtību, zemi un citus bezgalīgi noderīgus aktīvus), un tāpēc tie tiek amortizēti peļņas vai zaudējumu aprēķinā. Divkāršā efekta dēļ nolietojums nozīmēs aktīva vērtības samazināšanos bilancē un amortizācijas izdevumu pieaugumu peļņas vai zaudējumu aprēķinā. Divas izplatītas nolietojuma metodes Nolietojuma metodes Visizplatītākie nolietojuma metožu veidi ietver lineāro, divkāršo samazinājumu, ražošanas vienības un gadu summas ciparus. Aktīva nolietojuma aprēķināšanai ir dažādas formulas. Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļa izmaksas tā lietderīgās lietošanas laikā. ir lineārā metode un paātrināta amortizācija.

Tiešās līnijas nolietojuma metodē Tiešās līnijas nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalei. Izmantojot lineārās metodes metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot glābšanas vērtību, dalot ar lietderīgās izmantošanas laiku (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, skaidrojumi, aktīvs katru gadu visā tā lietošanas laikā zaudē vienādu savas vērtības daļu. Paātrinātajā nolietojumā katru gadu tiek iekasēta nemainīga grāmatvedības procentu likme, kas nozīmē, ka lielāki nolietojuma izdevumi tiek reģistrēti tā lietderīgās lietošanas sākumā. Izmaksu izvēlei jāatspoguļo aktīva lietderīgās lietošanas laiks.

Pārvērtēšanas modelis

Pārvērtēšanas modeli var izmantot tikai saskaņā ar SFPS. Saskaņā ar ASV GAAP tā nav iespēja. Saskaņā ar pārvērtēšanas modeli aktīvs tiek atzīts kontu grāmatvedībā, atskaitot tā uzkrāto nolietojumu un zaudējumus no vērtības samazināšanās.

Aizņēmumu izmaksu kapitalizācija

Parasti aizņēmumu izmaksas ir procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot ienākumu pārskatā. Tomēr, ja aizņēmumu izmanto aktīva pirkšanai vai būvēšanai, tie ir jākapitalizē paša aktīva vērtībā.

Nemateriālie ilgtermiņa aktīvi

Nemateriālie pamatlīdzekļi nav fiziskas formas un parasti ir līgumi. Piemēri ir patenti, licences un nemateriālā vērtība.

Iegādāti nemateriālie aktīvi

Iegādātie nemateriālie ieguldījumi, piemēram, tiesības izpētīt naftu, tiek uzskatīti par materiāliem aktīviem. Tie ir bilancē pēc to pašizmaksas un ir nolietoti to lietderīgās lietošanas laikā. SFPS pieļauj iespēju pārvērtēt nopirktos nemateriālos aktīvus, taču ASV GAAP neietver šo iespēju.

Labā griba

Nemateriālā vērtība ir nopirkts nemateriālais aktīvs, kas rodas, iegādājoties uzņēmumu. Tas ir iegādes izmaksu pārsniegums salīdzinājumā ar iegādāto identificējamo neto aktīvu patieso vērtību. Nemateriālā vērtība netiek amortizēta, bet kontā jāveic nemateriālās vērtības samazināšanās pārbaude Nemateriālās vērtības vērtības samazināšanās uzskaite Nemateriālās vērtības vērtības samazināšanās rodas, ja nemateriālās vērtības vērtība uzņēmuma bilancē pārsniedz auditoru pārbaudīto grāmatvedības vērtību, kā rezultātā rodas norakstīšana vai vērtības samazināšanās. Saskaņā ar grāmatvedības standartiem nemateriālā vērtība jāuzrāda kā aktīvs un jānovērtē katru gadu. Uzņēmumiem katru gadu jānovērtē, vai vērtības samazināšanās ir.

Iekšēji ģenerēti nemateriālie aktīvi

Reputācija, zināšanas, pieredze un cilvēkkapitāls ir nemateriālo aktīvu piemēri, kas tiek ģenerēti iekšēji, nevis iegūti. Tie nav atzīti bilancē. Visi izdevumi to izstrādei tiek iekļauti peļņas vai zaudējumu aprēķinā.

Pētniecība un attīstība

Pētniecība un attīstība vienmēr tiek uzskatīta par izdevumu peļņas vai zaudējumu aprēķinā. Saskaņā ar SFPS pētniecības un attīstības izmaksas tiek kapitalizētas tikai īpašos apstākļos, savukārt saskaņā ar ASV GAAP tās parasti tiek iekļautas izdevumos, kad tās rodas.

Amortizācija

Amortizācija ir nemateriālo aktīvu nolietojums. Tomēr termini nolietojums un amortizācija arvien vairāk tiek lietoti savstarpēji aizstājami.

Bilances aktīvu vērtības samazināšanās

Ja bilances aktīvi tiek uzskaitīti augstākā vērtībā nekā aktīva atgūstamā vērtība, aktīvs būs jānoraksta vai tam ir jābūt samazinātam.

Vērtības rādītāji

Vājināšanās var būt, ja ir:

- Pārskata perioda darbības zaudējumi

- Ievērojams tirgus vērtības kritums

- Novecošana vai fiziski bojājumi

- Nelabvēlīgas uzņēmējdarbības vides izmaiņas

- Apņemšanās veikt nozīmīgu reorganizāciju

Atgūstamā summa

Aktīva atgūstamā vērtība (RA) ir augstākā no tā neto pārdošanas vērtības (NRV) un lietošanas vērtības (VIU). NRV ir pārdošanas cena, atskaitot aktīvu pārdošanas tiešās izmaksas, savukārt VIU ir nākotnes naudas plūsmu pašreizējā vērtība, kas tieši attiecināma uz aktīvu.

Zaudējumu no vērtības samazināšanās ietekme uz peļņas vai zaudējumu aprēķinu

Ja kādi bilances aktīvi tiek turēti to sākotnējā vērtībā (iegādes izmaksas), zaudējumi no vērtības samazināšanās tiek koriģēti peļņas vai zaudējumu aprēķinā. Ja aktīvs iepriekš ir ticis pārvērtēts uz augšu, zaudējumi no vērtības samazināšanās samazinās pārvērtēšanas rezervi līdz nullei, ar jebkādu papildu vērtības samazinājumu radīs peļņas vai zaudējumu aprēķina izdevumus.

Piemērs

Apstākļi norāda uz bilances aktīva vērtības samazināšanos, kā izklāstīts turpmāk. Sīkāka informācija par vērtības samazināšanās pārskatu un testu ir izklāstīta zemāk: Šis skaitlis attiecas tikai uz SFPS. ASV vispārpieņemtajos grāmatvedības principos zaudējumi no vērtības samazināšanās nepastāv, jo tiek uzskatīts, ka aktīvs nav samazinājies, ja nākotnes naudas plūsmu summa (nediskontēta) ir lielāka par aktīva uzskaites vērtību. Zaudējumu no vērtības samazināšanās atcelšana Saskaņā ar SFPS pagātnes vērtības samazināšanās tiek atcelta, ja kāda iemesla dēļ aktīvs kopš tā pēdējā novērtējuma ir kļuvis vērtīgāks. Saskaņā ar ASV vispārpieņemtiem grāmatvedības principiem vērtības samazināšanās nekad netiek atcelta. Paldies, ka izlasījāt šo Finanšu bezmaksas investīciju banku grāmatas sadaļu Investīciju banku rokasgrāmata. Finanšu Investīciju banku grāmata ir bezmaksas, un ikviens to var lejupielādēt kā PDF. Lasiet par grāmatvedību, vērtēšanu, finanšu modelēšanu, Excel un visām prasmēm, kas nepieciešamas, lai būtu investīciju bankas analītiķis. Šī rokasgrāmata ir 466 lappuses detalizētu instrukciju, kas jāzina par katru jaunu bankas nomu, lai gūtu panākumus bilances aktīvu jomā. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi resursi:

Papildu resursi