Uzņēmuma vidējās svērtās kapitāla izmaksas (WACC) atspoguļo tās jauktās kapitāla izmaksas Kapitāla izmaksas Kapitāla izmaksas ir minimālā atdeves likme, kas uzņēmumam jānopelna pirms vērtības radīšanas. Pirms bizness var gūt peļņu, tam vismaz jāsniedz pietiekami ienākumi, lai segtu darbības finansēšanas izmaksas. visos avotos, ieskaitot parastās akcijas, priekšrocību akcijas un parādu. Katra veida kapitāla izmaksas tiek svērtas pēc tā procentuālā apjoma no kopējā kapitāla, un tās tiek saskaitītas. Šajā rokasgrāmatā tiks sniegts detalizēts WACC sadalījums, kāpēc tas tiek izmantots, kā to aprēķināt, un sniegti vairāki piemēri.

WACC tiek izmantota finanšu modelēšanā Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. kā neto pašreizējās vērtības neto pašreizējās vērtības (NPV) neto pašreizējās vērtības (NPV) aprēķināšanas diskonta likme ir visu nākotnes naudas plūsmu (pozitīvu un negatīvu) vērtība visā ieguldījuma dzīves laikā, kas ir diskontēts līdz mūsdienām. NPV analīze ir iekšējās vērtēšanas forma, un to plaši izmanto finanšu un grāmatvedības jomā, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu drošību un uzņēmējdarbību.

Attēls: Finanšu biznesa vērtēšanas modelēšanas kurss.

Kas ir WACC formula?

Kā parādīts zemāk, WACC formula ir:

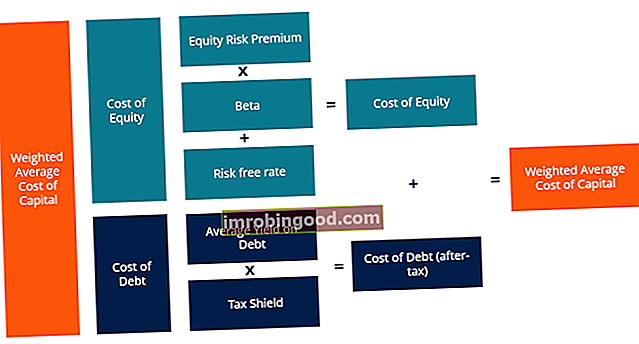

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Kur:

E = firmas kapitāla tirgus vērtība (tirgus ierobežojums Tirgus kapitalizācija Tirgus kapitalizācija (tirgus ierobežojums) ir uzņēmuma neizplatīto akciju jaunākā tirgus vērtība. Tirgus ierobežojums ir vienāds ar pašreizējo akciju cenu, kas reizināta ar apgrozībā esošo akciju skaitu. sabiedrība bieži izmanto tirgus kapitalizācijas vērtību, lai klasificētu uzņēmumus)

D = firmas parāda tirgus vērtība

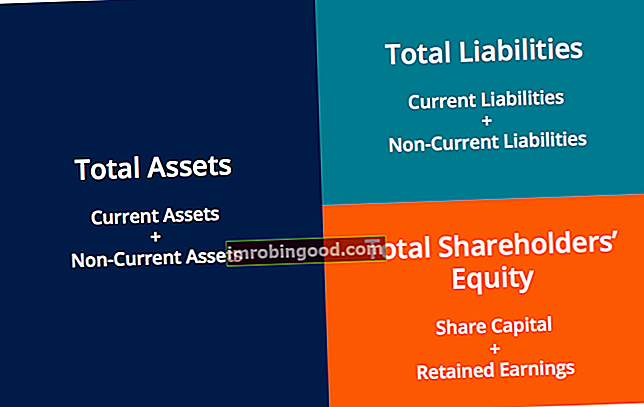

V = kapitāla kopējā vērtība (pašu kapitāls plus parāds)

E / V = kapitāla procentuālais daudzums, kas ir pašu kapitāls

D / V = kapitāla procentuālais daudzums, kas ir parāds

Re = pašu kapitāla izmaksas (nepieciešamā atdeves likme Nepieciešamā atdeves likme Nepieciešamā atdeves norma (šķēršļu likme) ir minimālā atdeve, kuru ieguldītājs sagaida par savu ieguldījumu. Būtībā prasītā atdeves norma ir minimālā pieņemamā atlīdzība (ņemot vērā ieguldījuma riska līmeni.)

Rd = parāda izmaksas (esošā parāda ienesīgums līdz termiņa beigām)

T = nodokļu likme

Tālāk ir parādīta paplašinātā WACC formulas versija, kas ietver vēlamo krājumu izmaksas (uzņēmumiem, kuriem tas ir).

WACC mērķis ir noteikt katras uzņēmuma kapitāla struktūras daļas izmaksas. Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla apjomu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Uzņēmuma kapitāla struktūra, pamatojoties uz pašu kapitāla, parāda un vēlamo akciju proporciju. Katram komponentam ir izmaksas uzņēmumam. Uzņēmums maksā fiksētu procentu likmi. Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā ir jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot tā parāda un fiksēto ienesīgumu no vēlamā krājuma. Pat ja uzņēmums nemaksā fiksētu peļņu no pamatkapitāla, tas bieži maksā dividendes. Dividendes Dividendes ir peļņas un nesadalītās peļņas daļa, ko uzņēmums izmaksā akcionāriem. Kad uzņēmums gūst peļņu un uzkrāj nesadalīto peļņu, šo peļņu var vai nu reinvestēt biznesā, vai izmaksāt akcionāriem kā dividendes. naudas veidā kapitāla turētājiem.

Vidējās svērtās kapitāla izmaksas ir neatņemama DCF vērtēšanas modeļa sastāvdaļa. DCF modeļa bezmaksas apmācības rokasgrāmata. DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze, un tāpēc tas ir svarīgs jēdziens, kas jāsaprot finanšu profesionāļiem, it īpaši investīciju bankām. Investīciju banka Investīciju banku darbība ir bankas vai finanšu iestādes, kas apkalpo valdības, korporācijas, sadalījums. un institūcijas, sniedzot apdrošināšanas (kapitāla piesaistīšana) un apvienošanās un pārņemšanas (M&A) konsultāciju pakalpojumus. Investīciju bankas darbojas kā starpnieki un korporatīvā attīstība Korporatīvā attīstība Korporatīvā attīstība ir grupa korporācijā, kas ir atbildīga par stratēģiskiem lēmumiem, lai palielinātu un pārstrukturētu savu biznesu, nodibinātu stratēģiskas partnerattiecības, iesaistītos apvienošanās un pārņemšanas darījumos un / vai sasniegtu organizatorisko izcilību. Corp Dev arī izmanto iespējas, kas palielina uzņēmuma biznesa platformas vērtību. lomas. Šajā rakstā tiks apskatīti visi WACC aprēķina komponenti.

WACC 1. daļa - kapitāla izmaksas

Kapitāla izmaksas tiek aprēķinātas, izmantojot kapitāla aktīvu cenu noteikšanas modeli (CAPM). Kapitāla aktīvu cenu noteikšanas modeli (CAPM). Kapitāla aktīvu cenu noteikšanas modelis (CAPM) ir modelis, kas apraksta saistību starp paredzamo ienesīgumu un vērtspapīra risku. CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju, kas pielīdzina atdeves likmes nepastāvībai (risks pret atlīdzību). Zemāk ir pašu kapitāla izmaksu formula:

Re = Rf + β × (Rm - Rf)

Kur:

Rf = bezriska likme (parasti ASV Valsts kases 10 gadu ienesīgums)

β = pašu kapitāls beta (piesaistīts)

Rm = tirgus gada atdeve

Pašu kapitāla izmaksas Pašu kapitāla izmaksas ir pašu kapitāla atdeves likme, ko akcionārs prasa ieguldīt biznesā. Nepieciešamā atdeves likme ir balstīta uz riska līmeni, kas saistīts ar ieguldījumiem, ir netiešās kapitāla izmaksas vai alternatīvās izmaksas. Tā ir peļņas norma, kuru akcionāri teorētiski pieprasa, lai kompensētu viņiem risku ieguldīt akcijās. Beta ir akciju ienesīguma svārstību rādītājs attiecībā pret kopējo tirgu (piemēram, S&P 500). To var aprēķināt, lejupielādējot vēsturiskos ienesīguma datus no Bloomberg vai izmantojot WACC un BETA funkcijas. Bloomberg Funkciju saraksts Visizplatītāko Bloomberg funkciju saraksts un saīsnes uz pašu kapitālu, fiksēto ienākumu, ziņām, finanšu datiem, uzņēmuma informāciju. Investīciju banku jomā, kapitāla izpētē, kapitāla tirgos jums jāiemācās izmantot Bloomberg Terminal, lai iegūtu finanšu informāciju, akciju cenas, darījumus utt. Bloomberg funkciju saraksts.

Bezriska likme

Bezriska likme Bezriska likme Bezriska atdeves likme ir procentu likme, ko ieguldītājs var sagaidīt nopelnot par ieguldījumu, kas nerada risku. Praksē parasti tiek uzskatīts, ka bezriska likme ir vienāda ar procentiem, kas samaksāti par 3 mēnešu valsts kases parādzīmi, kas parasti ir drošākais ieguldītāja ieguldījums. ir atdeve, ko var nopelnīt, ieguldot bezriska vērtspapīros, piemēram, ASV Valsts kases obligācijās. Parasti 10 gadu ASV Valsts kases 10 gadu ASV valsts kases parādzīme 10 gadu ASV Valsts kases parādzīme ir parāda saistība, kuru emitē Amerikas Savienoto Valstu Valsts kases departaments un kuras dzēšanas termiņš ir 10 gadi. Tas maksā turētājam procentus ik pēc sešiem mēnešiem ar fiksētu procentu likmi, kas tiek noteikta sākotnējā emisijā. tiek izmantots bezriska likmei.

Akciju riska prēmija (ERP)

Akciju riska prēmija Akciju riska prēmija Akciju riska prēmija ir starpība starp pašu kapitāla / atsevišķu akciju atdevi un bezriska ienesīguma likmi. Tā ir kompensācija ieguldītājam par augstāka riska līmeņa uzņemšanos un ieguldīšanu pašu kapitālā, nevis bezriska vērtspapīros. (ERP) ir definēta kā papildu ienesīgums, ko var nopelnīt, pārsniedzot bezriska likmi, veicot ieguldījumus akciju tirgū. Viens vienkāršs veids, kā novērtēt ERP, ir atņemt bezriska peļņu no tirgus ienesīguma. Šī informācija parasti būs pietiekama, lai veiktu pamata finanšu analīzi. Tomēr patiesībā ERP novērtēšana var būt daudz detalizētāks uzdevums. Parasti bankas ņem ERP no publikācijas ar nosaukumu Ibbotson’s.

Cienījamā Beta

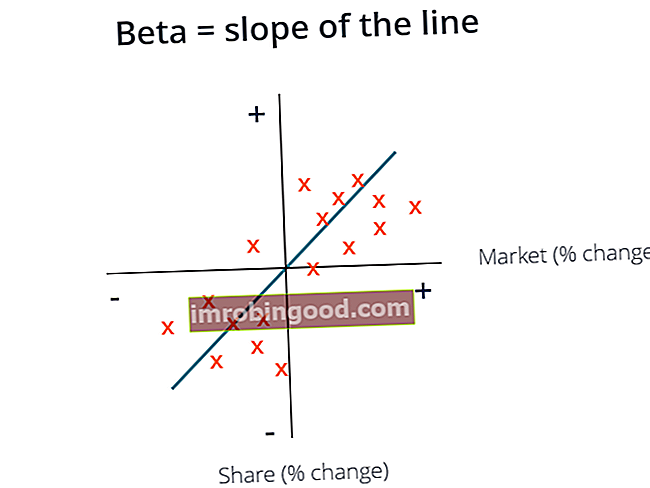

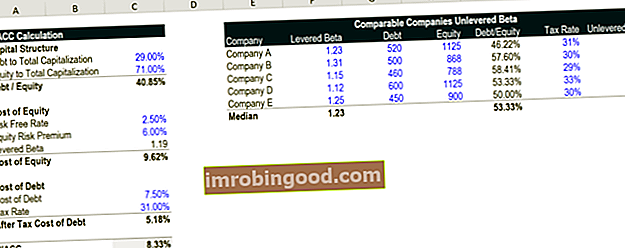

Beta Beta Ieguldījumu vērtspapīra (t.i., akciju) beta (β) ir tā ienesīguma svārstību mērījums attiecībā pret visu tirgu. To izmanto kā riska mēru un tā ir kapitāla aktīvu cenu noteikšanas modeļa (CAPM) neatņemama sastāvdaļa. Uzņēmumam ar augstāku beta līmeni ir lielāks risks un arī lielāka paredzamā atdeve. attiecas uz akciju nepastāvību vai riska pakāpi attiecībā pret visām pārējām tirgus akcijām. Ir divi veidi, kā novērtēt akciju beta līmeni. Pirmais un vienkāršākais veids ir aprēķināt uzņēmuma vēsturisko beta versiju (izmantojot regresijas analīzi. Regresijas analīze. Regresijas analīze ir statistikas metožu kopums, ko izmanto, lai novērtētu attiecības starp atkarīgo mainīgo un vienu vai vairākiem neatkarīgiem mainīgajiem. To var izmantot, lai novērtētu mainīgo lieluma attiecību stiprums un nākotnes attiecību modelēšana starp tiem.) vai vienkārši paņemiet uzņēmuma regresijas beta versiju no Bloomberg. Otra un rūpīgāka pieeja ir veikt jaunu beta aprēķinu, izmantojot publisko uzņēmumu salīdzināmos salīdzināmo uzņēmumu analīzi Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību. Lai izmantotu šo pieeju, salīdzināmu uzņēmumu beta versija tiek ņemta no Bloomberg un tiek aprēķināta katra uzņēmuma neizmantotā beta versija.

Neizmantotā beta = piesaistītā Beta / ((1 + (1 - nodokļu likme) * (parāds / kapitāls))

Ievērojamā beta versija ietver gan biznesa risku, gan risku, kas rodas no parāda uzņemšanās. Tomēr, tā kā dažādām firmām ir atšķirīga kapitāla struktūra, bezriska beta Neaizmantotā Beta / Aktīvu Beta Neaizņemtā Beta (Aktīvu Beta) ir uzņēmējdarbības atdeves svārstīgums, neņemot vērā tā finansiālo sviru. Tas ņem vērā tikai tā aktīvus. Tas salīdzina nerealizēta uzņēmuma risku ar tirgus risku. To aprēķina, ņemot pašu kapitālu beta un dalot to ar 1 plus nodokļiem koriģēto parādu pret pašu kapitālu (aktīvu beta), aprēķina, lai novērstu papildu risku no parāda, lai skatītu tīru uzņēmējdarbības risku. Pēc tam tiek aprēķināts un piesaistīts atkārtoti piesaistīto beeta vidējais rādītājs, pamatojoties uz novērtējamā uzņēmuma kapitāla struktūru.

Apgrozītā Beta = Neizmantotā Beta * ((1 + (1 - Nodokļu likme) * (Parāds / Pašu kapitāls))

Lielākajā daļā gadījumu uzņēmuma pašreizējā kapitāla struktūra tiek izmantota, kad beta tiek atkārtoti piesaistīta. Tomēr, ja ir informācija, ka uzņēmuma kapitāla struktūra nākotnē varētu mainīties, beta versija tiktu atkārtoti piesaistīta, izmantojot uzņēmuma mērķa kapitāla struktūru.

Pēc bezriska likmes, kapitāla vērtspapīru riska prēmijas un piesaistītās beta aprēķināšanas pašu kapitāla izmaksas = bezriska likme + akciju riska prēmija * piesaistītā beta.

Attēls: Finanšu biznesa vērtēšanas modelēšanas kurss.

WACC 2. daļa - Parāda un vēlamo krājumu izmaksas

Parāda izmaksu noteikšana Parāda izmaksas Parāda izmaksas ir atdeve, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei. un vēlamais krājums, iespējams, ir vienkāršākā WACC aprēķina daļa. Parāda izmaksas ir uzņēmuma parāda ienesīgums līdz dzēšanas termiņam, un līdzīgi vēlamo akciju izmaksas ir uzņēmuma vēlamo akciju ienesīgums. Vienkārši reiziniet parāda izmaksas un ienesīgumu par vēlamākajām akcijām ar attiecīgi parāda un vēlamo akciju proporciju uzņēmuma kapitāla struktūrā.

Tā kā procentu maksājumus var atskaitīt no nodokļa, parāda izmaksas jāreizina ar (1 - nodokļa likme), kas tiek dēvēta par nodokļu vairoga vērtību. Nodokļu vairogs Nodokļu vairogs ir pieļaujamais atskaitījums no apliekamā ienākuma, kura rezultātā parādu samazināšana. Šo vairogu vērtība ir atkarīga no uzņēmuma vai privātpersonas faktiskās nodokļa likmes. Kopējie izdevumi, kas ir atskaitāmi, ietver amortizāciju, amortizāciju, hipotēkas maksājumus un procentu izdevumus. Tas netiek darīts attiecībā uz vēlamajām akcijām, jo vēlamās dividendes tiek maksātas ar peļņu pēc nodokļu nomaksas. Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. .

Paņemiet visu nenomaksāto parādu vidējo svērto pašreizējo ienesīgumu līdz termiņa beigām, tad reiziniet to ar vienu, no kura atskaitīta nodokļa likme, un jums būs parāda izmaksas pēc nodokļu nomaksas, kas jāizmanto WACC formulā.

Uzziniet sīkāku informāciju finanšu kursā Math for Corporate Finance.

WACC kalkulators

Zemāk ir redzams Finanšu WACC kalkulatora ekrānuzņēmums programmā Excel WACC Calculator. Šis WACC kalkulators palīdz aprēķināt WACC, pamatojoties uz kapitāla struktūru, kapitāla izmaksām, parāda izmaksām un nodokļu likmi. Vidējās svērtās kapitāla izmaksas (WACC) atspoguļo uzņēmuma jauktās kapitāla izmaksas visos avotos, ieskaitot parastās akcijas, priekšrocību akcijas un parādu. Katra veida kapitāla izmaksas ir nosvērtas, kuras jūs varat lejupielādēt bez maksas zemāk esošajā formā.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāpēc lieto WACC?

Vidējā svērtā kapitāla cena kalpo kā diskonta likme, lai aprēķinātu uzņēmuma neto pašreizējo vērtību (NPV). To izmanto arī, lai novērtētu ieguldījumu iespējas, jo tiek uzskatīts, ka tas pārstāv firmas alternatīvās izmaksas. Tādējādi uzņēmumi to izmanto kā šķēršļu likmi.

Uzņēmums parasti izmantos savu WACC kā šķēršļu likmes šķēršļu likmes definīcija Šķēršļu likme, kas pazīstama arī kā minimālā pieņemamā atdeves likme (MARR), ir minimālā nepieciešamā atdeves likme vai mērķa likme, ko investori sagaida par investīcijas. Likmi nosaka, novērtējot kapitāla izmaksas, ar to saistītos riskus, pašreizējās iespējas uzņēmējdarbības paplašināšanā, atdeves likmes līdzīgiem ieguldījumiem un citus faktorus apvienošanās un pārņemšanas novērtēšanai (M&A Mergers Acquisitions M&A Process Šajā rokasgrāmatā ir aprakstītas visas darbības M & A process. Uzziniet, kā tiek pabeigta apvienošanās, pārņemšana un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju un darījumu nozīmi. izmaksas), kā arī iekšējo ieguldījumu finanšu modelēšanai. Ja ieguldījumu iespējai ir zemāka iekšējā atdeves likme (IRR Internal Return of Rate - IRR), iekšējā atdeves likme (IRR) ir diskonta likme, kas projekta nulles pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu.) nekā tā WACC, tai vajadzētu atpirkt savas akcijas vai izmaksāt dividendes, nevis ieguldīt projektā.

Nominālās un reālās vidējās svērtās kapitāla izmaksas

Nominālie nominālie dati Statistikā nominālie dati (pazīstami arī kā nominālā skala) ir datu veids, ko izmanto mainīgo apzīmēšanai, nenodrošinot nekādas kvantitatīvas brīvas naudas plūsmas (kas ietver inflāciju. Inflācija Inflācija ir ekonomisks jēdziens, kas attiecas uz Preču cenu līmenis noteiktā laika posmā. Cenu līmeņa paaugstināšanās nozīmē, ka valūta attiecīgajā ekonomikā zaudē pirktspēju (ti, par tādu pašu naudas summu var nopirkt mazāk). WACC un reālās brīvās naudas plūsmas (izņemot inflāciju) būtu jādiskontē ar reālām vidējām svērtām kapitāla izmaksām. Nominālais ir visizplatītākais praksē, taču ir svarīgi apzināties atšķirību.

Finanšu biznesa vērtēšanas modelēšanas kurss.

WACC video skaidrojums

Zemāk ir video izskaidrojums par vidējām svērtajām kapitāla izmaksām un piemērs, kā tās aprēķināt. Noskatieties video, lai ātri izprastu, kā tas darbojas!

Karjeras ceļi

Daudzi korporatīvo finanšu profesionāļi un analītiķi ikdienas darbā izmanto vidējās svērtās kapitāla izmaksas. Dažas no galvenajām karjerām, kurās WACC tiek izmantota regulārajā finanšu analīzē, ir:

- Investīciju bankas Investīciju bankas karjeras ceļš Investīciju banku karjeras ceļvedis - plānojiet savu IB karjeras ceļu. Uzziniet par investīciju bankas algām, kā pieņemt darbā un kā rīkoties pēc karjeras IB. Investīciju banku nodaļa (IBD) palīdz valdībām, korporācijām un iestādēm piesaistīt kapitālu un pabeigt apvienošanos un pārņemšanu (M&A).

- Pašu kapitāla izpēte Pašu kapitāla izpētes analītiķis Kapitāla pētījumu analītiķis sniedz pētījumu par valsts uzņēmumiem un izplata šo pētījumu klientiem. Mēs aptveram analītiķu algu, amata aprakstu, nozares ieejas punktus un iespējamos karjeras ceļus.

- Korporatīvā attīstība Korporatīvā attīstība Karjeras ceļš Korporatīvās attīstības darba vietas ir apvienošanās, pārņemšanas, atsavināšanas un kapitāla piesaistes veikšana korporācijas iekšienē. Korporatīvā attīstība ("corp dev") ir atbildīga par apvienošanos, pārņemšanu, atsavināšanu un kapitāla palielināšanu korporācijas iekšienē. Izpētiet karjeras ceļu.

- Privātā kapitāla privātā kapitāla karjeras profils Privātā kapitāla analītiķi un asociētie uzņēmumi veic līdzīgu darbu kā investīciju bankās. Darbs ietver finanšu modelēšanu, vērtēšanu, garas stundas un lielu atalgojumu. Privātais kapitāls (PE) ir izplatīta karjeras virzība ieguldījumu baņķieriem (IB). IB analītiķi bieži sapņo par “pāreju” uz pirkšanas pusi,

Uzziniet vairāk par kapitāla izmaksām no Dafa un Felpsa.

Par finansēm

Paldies, ka izlasījāt WACC finanšu rokasgrāmatu. Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Kas ir finanšu modelēšana? Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli.

- Pastaigājiet mani caur DCF modeli Pastaigājiet mani caur DCF Jautājums, izstaigājiet mani Caur DCF analīzi investīciju bankas intervijās ir bieži. Uzziniet, kā atrisināt jautājumu, izmantojot detalizētu finanšu atbildju rokasgrāmatu. Veidojiet 5 gadu bezriska naudas plūsmas prognozi, aprēķiniet gala vērtību un, izmantojot WACC, diskontējiet visas šīs naudas plūsmas līdz pašreizējai vērtībai.

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Interviju ceļveži Intervijas Ace jūsu nākamā intervija! Apskatiet Finance interviju ceļvežus ar visbiežāk uzdotajiem jautājumiem un labākajām atbildēm par jebkuru uzņēmuma finanšu amatu. Intervijas jautājumi un atbildes par finansēm, grāmatvedību, investīciju bankām, kapitāla izpēti, komercbanku, FP & A un vēl vairāk! Bezmaksas ceļveži un prakse, lai dotu interviju