Nesadalītā peļņa (RE) ir uzņēmuma peļņas daļa Tīrie ienākumi Tīrie ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trīs pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. kas netiek sadalīti kā dividendes akcionāriem, bet tiek rezervēti atkārtotai ieguldīšanai uzņēmējdarbībā. Parasti šie līdzekļi tiek izmantoti apgrozāmajam kapitālam. Neto apgrozāmais kapitāls Neto apgrozāmais kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem (bez naudas) un īstermiņa saistībām (atskaitot parādu) tā bilancē. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideāla pozīcija ir pirkšana un pamatlīdzekļu pirkšana (kapitālie izdevumi Kapitāla izdevumi Kapitālie izdevumi attiecas uz līdzekļiem, kurus uzņēmums izmanto ilgtermiņa aktīvu iegādei, uzlabošanai vai uzturēšanai, lai uzlabotu uzņēmuma efektivitāti vai kapacitāti. termiņa aktīvi parasti ir fiziski, un to lietderīgās lietošanas laiks ir vairāk nekā viens pārskata periods.) vai arī tie ir paredzēti parāda saistību dzēšanai.

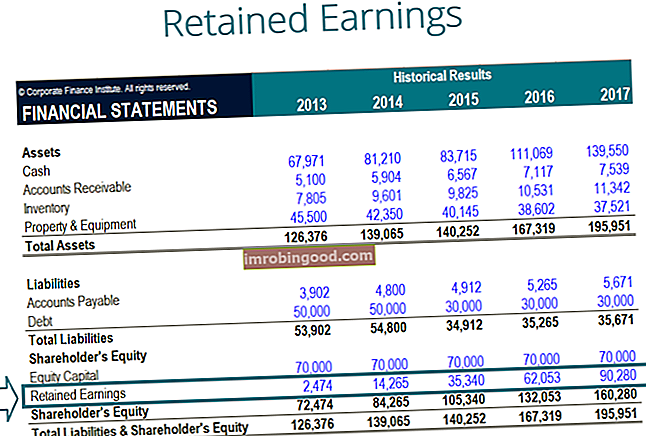

Nesadalītā peļņa tiek uzrādīta bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls katras pārskata perioda beigās akcionāru kapitāla sadaļā. Lai aprēķinātu RE, neto ienākumiem vai zaudējumiem tiek pievienots sākuma sākuma atlikums un pēc tam tiek atņemtas dividenžu izmaksas. Tiek uzturēts arī kopsavilkuma ziņojums, ko sauc par nesadalītās peļņas pārskatu, kurā izklāstītas izmaiņas RE par konkrētu periodu.

Nesadalītās peļņas mērķis

Nesadalītā peļņa ir noderīga saikne starp peļņas vai zaudējumu aprēķinu un bilanci Bilance Bilance ir viena no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls, jo tie tiek ierakstīti pašu kapitālā, kas savieno abus pārskatus. Šo ieņēmumu saglabāšanas mērķis var būt dažāds, un tas ietver jaunu iekārtu un mašīnu iegādi, izdevumus pētniecībai un attīstībai Pētniecība un attīstība (R&D) Pētniecība un attīstība (R&D) ir process, kurā uzņēmums iegūst jaunas zināšanas un izmanto tās, lai uzlabotu esošās produktus un ieviest jaunus savā darbībā. Pētniecība un attīstība ir sistemātiska izpēte ar mērķi ieviest jauninājumus uzņēmuma pašreizējos produktu piedāvājumos. , vai citas darbības, kas potenciāli varētu radīt uzņēmuma izaugsmi. Šīs reinvestīcijas uzņēmumā mērķis ir nākotnē gūt vēl lielāku peļņu.

Ja uzņēmums neuzskata, ka tas var nopelnīt pietiekamu ieguldījumu atdevi, ROI Formula (Return on Investment) Ieguldījumu atdeve (ROI) ir finanšu koeficients, ko izmanto, lai aprēķinātu ieguldītāja gūto labumu attiecībā pret ieguldījuma izmaksām. To visbiežāk mēra kā tīro ienākumu, dalītu ar sākotnējām ieguldījumu kapitāla izmaksām. Jo augstāka attiecība, jo lielāks nopelnītais labums. no nesadalītās peļņas (ti, nopelna vairāk nekā kapitāla izmaksas), tad viņi bieži sadalīs šo peļņu akcionāriem kā dividendes vai akciju atpirkšanu. Akciju atpirkšana Akciju atpirkšana attiecas uz gadījumiem, kad valsts uzņēmuma vadība nolemj atpirkt uzņēmuma akcijas kas iepriekš tika pārdoti sabiedrībai. Uzņēmums var nolemt atpirkt savu akciju, lai nosūtītu tirgus signālu, ka tā akciju cena, visticamāk, palielināsies, uzpūst finanšu rādītājus, kas izteikti pēc apgrozībā esošo akciju skaita (piemēram, peļņa uz akciju vai EPS), vai vienkārši tāpēc, ka vēlas palielināt savu akciju skaitu. pašu kapitāla daļas uzņēmumā. .

Kāda ir aizturētās peļņas formula?

RE formula ir šāda:

RE = sākuma periods RE + neto ienākumi / zaudējumi - naudas dividendes - akciju dividendes

Kur RE = nesadalītā peļņa

Perioda nesadalītās peļņas sākums

Katra pārskata perioda beigās nesadalīto peļņu bilancē uzrāda kā iepriekšējā gada uzkrāto ienākumu (ieskaitot kārtējā gada ienākumus), atskaitot akcionāriem izmaksātās dividendes. Nākamajā grāmatvedības ciklā YoY (gads pret gadu) YoY apzīmē gadu no gada un ir finanšu analīzes veids, ko izmanto laikrindu datu salīdzināšanai. Noderīgs pieauguma mērīšanai, tendenču noteikšanai. Iepriekšējā pārskata perioda RE beigu bilance tagad kļūs par nesadalītās peļņas sākuma bilanci.

RE bilance ne vienmēr var būt pozitīvs skaitlis, jo tas var atspoguļot to, ka pašreizējā perioda tīrie zaudējumi ir lielāki nekā RE sākuma bilances zaudējumi. Alternatīvi, liels dividenžu sadalījums, kas pārsniedz nesadalītās peļņas atlikumu, var izraisīt tā negatīvu.

Kā neto ienākumi ietekmē nesadalīto peļņu

Jebkādas izmaiņas vai kustība ar tīro ienākumu Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. tieši ietekmēs NT bilanci. Tādi faktori kā neto ienākumu pieaugums vai samazinājums un tīro zaudējumu rašanās pavērs ceļu uz biznesa rentabilitāti vai deficītu. Nesadalītās peļņas konts var būt negatīvs lielu kumulatīvo tīro zaudējumu dēļ. Protams, tie paši posteņi, kas ietekmē neto ienākumus, ietekmē arī RE.

Šo posteņu piemēri ir pārdošanas ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. , pārdoto preču izmaksas, nolietojums, nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tie atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. un citi darbības izdevumi. Bezskaidras naudas posteņi, piemēram, norakstīšana vai vērtības samazināšanās Vērtības samazināšanās Pamatlīdzekļa vērtības samazināšanos var raksturot kā pēkšņu patiesās vērtības samazināšanos fizisku bojājumu dēļ, esošo likumu izmaiņu dēļ, kas rada pastāvīgu samazinājumu, tehnoloģiju novecošanu utt. pamatlīdzekļu vērtības samazināšanās gadījumā uzņēmumam jāsamazina tā uzskaites vērtība un uz akcijām balstīta kompensācija Uz akcijām balstīta kompensācija Akciju kompensācija (saukta arī par akciju kompensāciju vai kapitāla kompensāciju) ir veids, kā maksāt darbiniekiem un direktoriem uzņēmumā ar akcijām īpašumtiesības uz uzņēmējdarbību. To parasti izmanto, lai motivētu darbiniekus ārpus viņu parastās naudas kompensācijas un lai saskaņotu viņu intereses ar uzņēmuma interesēm. ietekmē arī kontu.

Attēls: Finanšu finanšu modelēšanas kurss.

Kā dividendes ietekmē nesadalīto peļņu

Dividenžu sadale akcionāriem var būt skaidra nauda vai akcijas. Kas ir akcijas? Fizisku personu, kurai pieder akcijas uzņēmumā, sauc par akcionāru un ir tiesīga pieprasīt daļu no uzņēmuma atlikušajiem aktīviem un peļņas (ja uzņēmums kādreiz tiktu likvidēts). Termini "akcijas", "akcijas" un "kapitāls" tiek lietoti savstarpēji aizstājami. . Abas formas var samazināt nekustamā īpašuma vērtību biznesam. Naudas dividendes atspoguļo naudas aizplūšanu un tiek reģistrētas kā naudas konta samazinājumi. Tie samazina uzņēmuma bilances lielumu Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls un aktīvu vērtība, jo uzņēmumam vairs nepieder daļa no likvīdajiem aktīviem. Akciju dividendēm tomēr nav nepieciešama naudas aizplūde. Tā vietā viņi pārdod daļu no RE parastajām akcijām un papildu iemaksātajam kapitālam Papildu iemaksātais kapitāls Papildu iemaksātais kapitāls (APIC) ir pamatkapitāla vērtība, kas pārsniedz tā norādīto nominālvērtību, un bilancē ir iekļauta sadaļā Akcionāru pašu kapitāls lapa. kontiem. Šis sadalījums neietekmē uzņēmuma bilances kopējo lielumu, bet tas samazina krājumu vērtību uz vienu akciju.

Uzziniet vairāk: kā prognozēt uzņēmuma bilanci Projekcijas bilances rindas pozīcijas Projektēšana bilances rindu pozīcijās ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt.

Perioda beigu nesadalītā peļņa

Perioda beigās jūs varat aprēķināt bilances galīgo nesadalītās peļņas atlikumu, ņemot sākuma periodu, saskaitot visus neto ienākumus vai neto zaudējumus un atņemot visas dividendes.

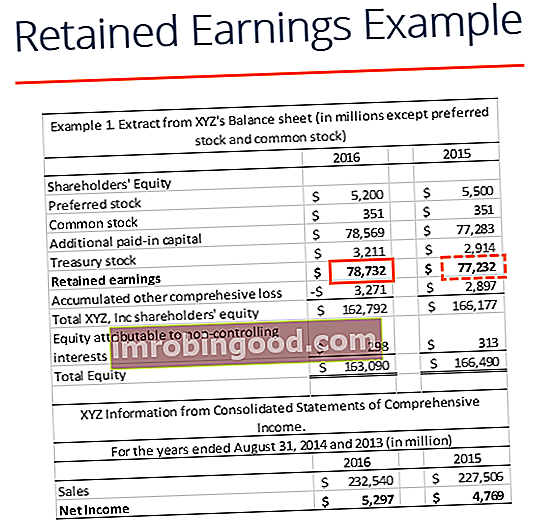

Aprēķina piemērs

Šajā piemērā XYZ izmaksāto dividenžu summa mums nav zināma, tāpēc, izmantojot informāciju no bilances un ienākumu deklarācijas, mēs varam to iegūt, atceroties formulu Sākums RE - beigu RE + tīrie ienākumi (zaudējumi) = dividendes

Mēs jau zinām:

Sākums RE: $77,232

Beidzas RE: $78,732

Tīrie ienākumi: $5,297

Tātad, $77,232 – $78,732 + $5,297= $3,797

Izmaksātās dividendes = 3797 USD

Mēs varam apstiprināt, ka tas ir pareizi, izmantojot formulu Sākums RE + tīrie ienākumi (zaudējumi) - dividendes = beigu RE

Mums toreiz ir $ 77,232 + $ 5297 - $ 3,797 = $ 78,732, kas patiesībā ir mūsu skaitlis par nesadalītās peļņas beigšanu

Saglabāto ieņēmumu video skaidrojums

Tālāk ir sniegts īss video skaidrojums, kas palīdzēs jums saprast nesadalītās peļņas nozīmi no grāmatvedības viedokļa.

Šis video ir uzņemts no Finanšu finanšu analīzes pamatkursa.

Pielietojumi finanšu modelēšanā

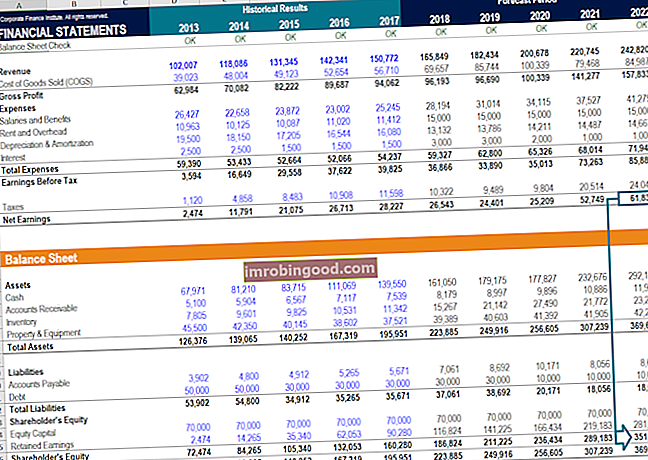

Finanšu modelēšanā Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. , ir nepieciešams atsevišķs nesadalītās peļņas modelēšanas grafiks. Grafikā tiek izmantots korķa skrūves tipa aprēķins, kur pašreizējā perioda sākuma bilance ir vienāda ar iepriekšējā perioda beigu bilanci. Starp sākuma un beigu atlikumiem tiek pievienoti kārtējā perioda tīrie ienākumi / zaudējumi un atskaitītas visas dividendes. Visbeidzot, grafika beigu bilance ir saistīta ar bilanci. Tas palīdz pabeigt 3 finanšu pārskatu sasaisti programmā Excel Kā ir sasaistīti 3 finanšu pārskati Kā 3 finanšu pārskati ir saistīti? Mēs izskaidrojam, kā sasaistīt 3 finanšu pārskatus finanšu modelēšanai un vērtēšanai programmā Excel. Tīro ienākumu un nesadalītās peļņas, PP&E, nolietojuma un amortizācijas, kapitālo izdevumu, apgrozāmā kapitāla, finansēšanas darbību un naudas atlikuma saistība.

Lai uzzinātu vairāk, skatiet mūsu uz video balstītus finanšu modelēšanas kursus.

Vairāk mācību un resursu

Šajā nesadalītās peļņas ceļvedī ir izklāstītas vissvarīgākās lietas, kas jums jāzina: kas tas ir, kā jūs to aprēķināt un cik svarīgi tas ir finanšu analīzē. Tālāk mēs iesakām turpināt attīstīt savas zināšanas un izpratni par vairākām korporatīvo finanšu tēmām, piemēram:

- Trīs finanšu pārskati Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti

- Kā izveidot 3 pārskatu modeli 3 pārskatu modelis 3 pārskatu modelis saista peļņas vai zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Peļņas vai zaudējumu aprēķina veidne Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

- Finanšu modelēšanas rokasgrāmata Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.

- Kā būt lieliskam finanšu analītiķim Analītiķa Trifecta® ceļvedis Galīgais ceļvedis, kā būt pasaules klases finanšu analītiķim. Vai vēlaties būt pasaules klases finanšu analītiķis? Vai jūs vēlaties ievērot nozares vadošo paraugpraksi un izcelties no pūļa? Mūsu process, ko sauc par Analyst Trifecta®, sastāv no analītikas, prezentācijas un vienkāršām prasmēm