Kurtoze ir statistikas mērs, kas nosaka, cik stipri sadalījuma astes atšķiras no normāla sadalījuma astēm. Citiem vārdiem sakot, kurtosis identificē, vai noteiktā sadalījuma astes satur ekstrēmas vērtības.

Kopā ar šķībumu Puasona sadalījums Puasona sadalījums ir rīks, ko izmanto varbūtības teorijas statistikā, lai prognozētu variāciju apjomu no zināma vidējā sastopamības līmeņa, kurtoze ir svarīga aprakstoša datu izplatīšanas statistika. Tomēr abus jēdzienus nedrīkst sajaukt. Slīpums būtībā mēra sadalījuma simetriju, savukārt kurtoze nosaka sadalījuma astes smagumu.

Finansēs kurtosis tiek izmantots kā finanšu riska finanšu riska modelēšanas mērs. Liela kurtoze ir saistīta ar augstu riska pakāpi ieguldījumam, jo tas norāda, ka pastāv lielas ārkārtīgi lielas un ārkārtīgi mazas peļņas varbūtības. No otras puses, neliela kurtoze norāda uz mērenu riska līmeni, jo galējās atdeves varbūtība ir relatīvi zema.

Kas ir liekā kurtoze?

Kurtosis pārsniegums ir metrika, kas salīdzina sadalījuma kurtozi ar normāla sadalījuma kurtozi. Normālā sadalījuma kurtoze ir vienāda ar 3. Tāpēc lieko kurtozi nosaka, izmantojot šādu formulu:

Kurtosis pārpalikums = Kurtosis - 3

Kurtosis veidi

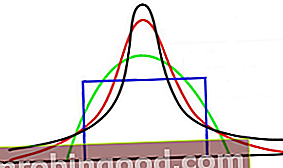

Kurtozes veidus nosaka konkrētā sadalījuma kurtozes pārpalikums. Kurtosis pārpalikums var būt pozitīvs vai negatīvs, kā arī tuvu nullei.

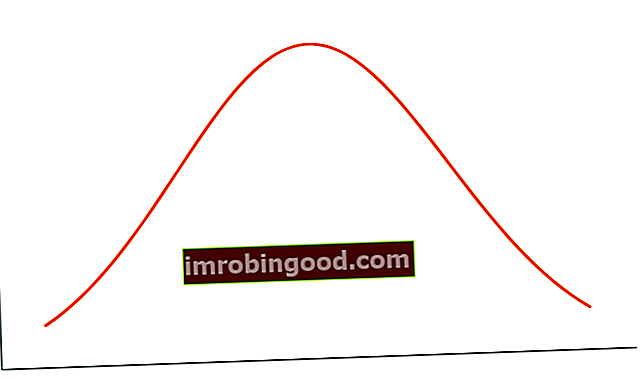

1. Mesokurtiķis

Dati, kas seko mezokurtiskajam sadalījumam, parāda nulles vai tuvu nullei kurtozes pārpalikumu. Tas nozīmē, ka, ja dati seko normālam sadalījumam, tie seko mezokurtiskajam sadalījumam.

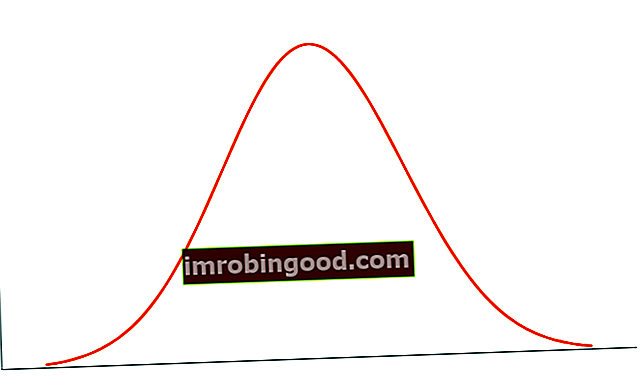

2. Leptokurtic

Leptokurtic norāda uz pozitīvu kurtosis pārpalikumu. Leptokurtu sadalījumā abās pusēs ir smagas astes, kas norāda uz lieliem ārējiem rādītājiem. Finansēs leptokurtu sadalījums parāda, ka ieguldījumu atdeve var būt pakļauta galējām vērtībām abās pusēs. Tāpēc ieguldījums, kura atdeve seko leptokurtu sadalījumam, tiek uzskatīta par riskantu.

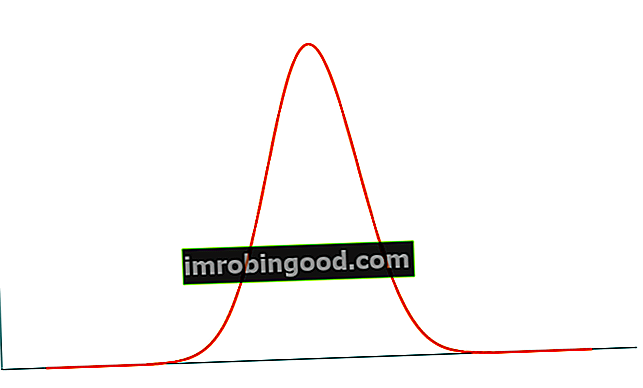

3. Platykurtic

Platikurtiskais sadalījums uzrāda negatīvu kurtosis pārpalikumu. Kurtosis atklāj sadalījumu ar plakanām astēm. Plakanās astes norāda mazos izņēmumus sadalījumā. Finanšu kontekstā investīciju atdeves platikurtiskais sadalījums Iekšējā atdeves likme (IRR) Iekšējā atdeves likme (IRR) ir diskonta likme, kas projekta neto pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu. ir vēlams ieguldītājiem, jo ir maza varbūtība, ka ieguldījums gūs ārkārtēju atdevi.

Saistītie lasījumi

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi finanšu resursi:

- Korelācija Korelācija Korelācija ir statistiskais rādītājs divu mainīgo saistībai. Šo mēru vislabāk var izmantot mainīgajos lielumos, kas demonstrē lineāru saistību savā starpā. Datu piemērotību var vizuāli attēlot izkliedes diagrammā.

- Dinamiskā finanšu analīze Dinamiskā finanšu analīze Šī rokasgrāmata iemācīs jums veikt dinamisku finanšu analīzi programmā Excel, izmantojot uzlabotas formulas un funkcijas. INDEX, MATCH un INDEX MATCH MATCH funkcijas, apvienojot CELL, COUNTA, MID un OFFSET formulā. Lietojot šīs Excel funkcijas, jūsu finanšu pārskatu analīze kļūst dinamiskāka

- Kvantitatīvā analīze Kvantitatīvā analīze Kvantitatīvā analīze ir process, kurā tiek vākti un novērtēti izmērāmi un pārbaudāmi dati, piemēram, ieņēmumi, tirgus daļa un algas, lai izprastu uzņēmējdarbības uzvedību un sniegumu. Datu tehnoloģiju laikmetā kvantitatīvā analīze tiek uzskatīta par vēlamo pieeju pamatotu lēmumu pieņemšanā.

- Riska pārvaldība Riska pārvaldība Riska pārvaldība ietver riska faktoru identificēšanu, analīzi un reaģēšanu uz tiem, kas ir daļa no biznesa dzīves. Parasti to dara ar