Ātrais koeficients, kas pazīstams arī kā skābes tests vai likviditātes koeficients, mēra uzņēmuma spēju samaksāt īstermiņa saistības, turot aktīvus, kurus var viegli konvertēt skaidrā naudā. Naudas ekvivalenti Nauda un naudas ekvivalenti ir vislikvidākie no visiem aktīviem bilancē. Skaidras naudas ekvivalenti ietver naudas tirgus vērtspapīrus, baņķieru akceptus. Šie aktīvi ir, proti, skaidra nauda, apgrozāmi vērtspapīri, tirgojami vērtspapīri. Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. un debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredītpārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. . Šie aktīvi ir pazīstami kā “ātri” aktīvi, jo tos var ātri konvertēt skaidrā naudā.

Ātrās attiecības formula

Ātra attiecība = [Cpelni un ekvivalenti + tirgojami vērtspapīri + debitoru parādi] / Īstermiņa saistības

Vai arī

Ātrais koeficients = [apgrozāmie līdzekļi - krājumi - priekšapmaksas izdevumi] / īstermiņa saistības

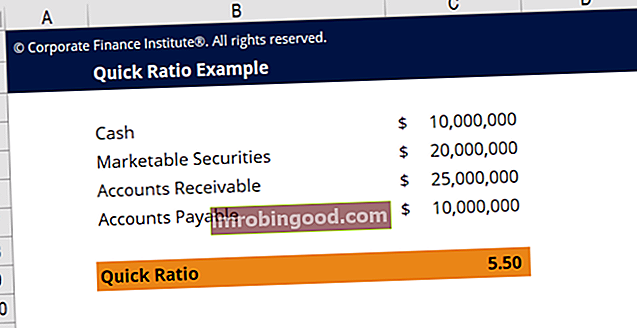

Piemērs

Pieņemsim, ka uzņēmumam ir:

- Skaidra nauda: 10 miljoni USD

- Tirgojami vērtspapīri: 20 miljoni USD

- Debitoru parādi: 25 miljoni USD

- Kreditoru parādi: 10 miljoni USD

Šim uzņēmumam ir 5,5 likviditātes rādītājs, kas nozīmē, ka tas var kārtējās saistības samaksāt 5,5 reizes, izmantojot likvīdākos aktīvus. Attiecība virs 1 norāda, ka uzņēmumam ir pietiekami daudz naudas vai naudas ekvivalentu, lai segtu īstermiņa finanšu saistības un uzturētu savu darbību.

Formula šūnā C9 ir šāda = (C4 + C5 + C6) / C7

Šī formula ņem naudu, plus vērtspapīrus, plus AR, un pēc tam šo kopējo summu sadala ar AP (vienīgā saistība šajā piemērā).

Rezultāts ir 5,5.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kas ir iekļauts un izslēgts?

Kopumā attiecība ietver visus apgrozāmos līdzekļus, izņemot:

- Nākamo periodu izdevumi - tāpēc, ka tos nevar izmantot citu saistību apmaksai

- Inventārs - jo krājumu pārvēršana skaidrā naudā var aizņemt pārāk ilgu laiku, lai segtu neatliekamās saistības

Kā redzat, koeficients ir skaidri izstrādāts, lai novērtētu uzņēmumus, kur īstermiņa likviditāte ir svarīgs faktors. Tādējādi to parasti sauc par skābes testu.

Ātrā attiecība praksē

Ātrais koeficients ir uzņēmuma spēju un nespējas samaksāt pašreizējās saistības barometrs. Ieguldītājus, piegādātājus un aizdevējus interesē vairāk zināt, vai uzņēmumam ir vairāk nekā pietiekami daudz skaidras naudas, lai nomaksātu īstermiņa saistības, nevis tad, kad tā nav. Pareizi definēts likviditātes rādītājs ir kompetences un stabila biznesa snieguma signāls, kas var izraisīt ilgtspējīgu izaugsmi.

Lai uzzinātu vairāk par šo koeficientu un citiem svarīgiem rādītājiem, skatiet Finanšu kursu par finanšu analīzes veikšanu.

Ātra attiecība pret pašreizējo attiecību

Ātrais koeficients atšķiras no pašreizējā koeficienta, Finance Finance finanšu raksti ir izstrādāti kā pašmācības ceļveži, lai tiešsaistē apgūtu svarīgas finanšu koncepcijas savā tempā. Pārlūkojiet simtiem rakstu! Tā kā krājumu un priekšapmaksas izdevumu konti netiek uzskatīti par ātru, jo, vispārīgi runājot, krājumu pārvēršana skaidrā naudā prasa ilgāku laiku, un priekšapmaksas izdevumu līdzekļus nevar izmantot, lai samaksātu īstermiņa saistības. Īstermiņa saistības Īstermiņa saistības ir uzņēmējdarbības vienības finanšu saistības, kurām pienākas un jāmaksā gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. . Dažiem uzņēmumiem krājumi tomēr tiek uzskatīti par ātru aktīvu - tas pilnībā atkarīgs no uzņēmējdarbības veida, taču šādi gadījumi ir ārkārtīgi reti.

Papildu resursi

Paldies, ka izlasījāt šo rokasgrāmatu, lai izprastu skābes testu kā uzņēmuma likviditātes rādītāju. Finanses ir oficiālais FMVA sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari finanšu modelēšanas analītiķiem. Šī programma koncentrējas uz Excel, grāmatvedības un finanšu modelēšanas prasmēm.

Lai turpinātu mācīties un virzīties uz priekšu kā finanšu analītiķis, šie papildu finanšu resursi palīdzēs jums:

- Rentabilitātes koeficienti Rentabilitātes koeficienti Rentabilitātes koeficienti ir finanšu rādītāji, ko analītiķi un investori izmanto, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem, darbības izmaksām un pašu kapitālu noteiktā laika periodā. . Tie parāda, cik labi uzņēmums izmanto savus aktīvus peļņas gūšanai

- Forward PE ratio Forward P / E Ratio Forward P / E attiecība dala pašreizējo akcijas cenu ar aplēsto nākotnes peļņu uz vienu akciju. P / E attiecības piemērs, formula un Excel veidne.

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Finanšu modelēšanas paraugprakses ceļvedis Finanšu modelēšanas paraugprakses ceļvedis Šis raksts ir paredzēts, lai lasītājiem sniegtu informāciju par finanšu modelēšanas paraugpraksi un viegli sekojošu, soli pa solim sagatavotu finanšu modeļa vadlīniju.