Parāds pret pašu kapitāla finansēšanu - kas ir labākais jūsu biznesam un kāpēc? Vienkārša atbilde ir tā, ka tas ir atkarīgs. Lēmums par pašu kapitālu pret parādu ir balstīts uz daudziem faktoriem, piemēram, pašreizējo ekonomisko situāciju, uzņēmuma pašreizējo kapitāla struktūru un uzņēmuma dzīves cikla posmu, lai tikai dažus nosauktu. Šajā rakstā mēs izpētīsim katra plusi un mīnusus un paskaidrosim, kas ir labākais, atkarībā no konteksta.

Terminu definīcija

No biznesa viedokļa:

- Parāds: Attiecas uz obligāciju emisiju Obligācijas Obligācijas ir fiksēta ienākuma vērtspapīri, kurus korporācijas un valdības emitē kapitāla piesaistei. Obligāciju emitents aizņemas kapitālu no obligāciju turētāja un veic fiksētus maksājumus viņiem ar fiksētu (vai mainīgu) procentu likmi uz noteiktu laiku. finansēt biznesu.

- Pašu kapitāls: Attiecas uz akciju emitēšanu Kas ir akcijas? Fizisku personu, kurai pieder akcijas uzņēmumā, sauc par akcionāru un ir tiesīga pieprasīt daļu no uzņēmuma atlikušajiem aktīviem un peļņas (ja uzņēmums kādreiz tiktu likvidēts). Termini "akcijas", "akcijas" un "kapitāls" tiek lietoti savstarpēji aizstājami. finansēt biznesu.

Mēs iesakām vispirms izlasīt rakstus, ja neesat pazīstams ar to, kā darbojas akcijas un obligācijas.

Kā kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla apjomu, ko uzņēmums izmanto, lai finansētu savu darbību un finansētu savus aktīvus. Firmas kapitāla struktūra ietekmē lēmumu par pašu kapitālu?

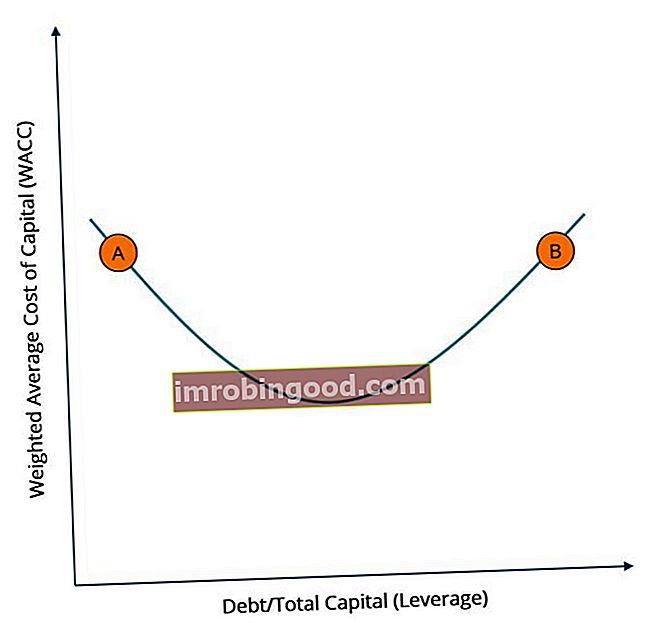

Lai atbildētu uz šo jautājumu, mums vispirms ir jāsaprot saistība starp vidējām svērtajām kapitāla izmaksām (WACC). WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru un sviras aizņemto līdzekļu īpatsvaru. Finansēs sviras ir stratēģija, kuru uzņēmumi izmanto, lai palielinātu aktīvus, naudas plūsmas un peļņu, lai gan tas var arī palielināt zaudējumus. Ir divi galvenie aizņemto līdzekļu veidi: finanšu un darbības. Lai palielinātu finansiālo ietekmi, firma var aizņemties kapitālu, emitējot fiksēta ienākuma vērtspapīrus vai aizņemoties naudu tieši no aizdevēja. Darbības sviras var. Vispārīgi runājot, labākā uzņēmuma kapitāla struktūra ir kapitāla struktūra, kas samazina uzņēmuma WACC. Kā liecina šī diagramma, attiecības starp abiem mainīgajiem ir līdzīgas parabolai.

Punktā A mēs redzam kapitāla struktūru, kurai ir zems parāda apjoms un liels pašu kapitāls, kā rezultātā ir augsta WACC. B punktā mēs redzam pretējo: kapitāla struktūra ar lielu parāda summu un mazu pašu kapitālu - kā rezultātā arī ir augsta WACC. Lai samazinātu WACC, kapitāla struktūrai jāsastāv no līdzsvarotas parāda un pašu kapitāla kombinācijas.

Kāpēc pārāk daudz pašu kapitāla ir dārgs?

Pašu kapitāla izmaksas Pašu kapitāla izmaksas ir pašu kapitāla atdeves likme, ko akcionārs prasa ieguldīt biznesā. Nepieciešamās atdeves likme ir balstīta uz riska līmeni, kas saistīts ar ieguldījumiem, parasti ir augstāks nekā parāda izmaksas. Parāda izmaksas ir peļņa, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei. tā kā kapitāla ieguldītāji uzņemas lielāku risku, pērkot uzņēmuma akcijas, nevis uzņēmuma obligācijas. Tāpēc kapitāla ieguldītājs pieprasīs lielāku peļņu (kapitāla vērtspapīru riska prēmija kapitāla riska prēmija akciju riska prēmija ir starpība starp pašu kapitāla / atsevišķu akciju atdevi un bezriska ienesīguma likmi. Tā ir kompensācija ieguldītājam par augstākas vērtības iegūšanu riska līmeni un ieguldījumus kapitālā, nevis bezriska vērtspapīros.) nekā līdzvērtīgu obligāciju ieguldītāju, lai kompensētu viņam / viņai papildu risku, ko viņš / viņa uzņemas, iegādājoties akcijas. Ieguldījumi akcijās ir riskantāki nekā ieguldījumi obligācijās vairāku faktoru dēļ, piemēram:

- Akciju tirgū ienesīguma svārstīgums ir lielāks nekā obligāciju tirgū

- Akcionāriem ir mazāka prasība pret uzņēmuma aktīviem uzņēmuma saistību neizpildes gadījumā

- Kapitāla pieaugums nav garantija

- Dividendes Dividendes Dividendes ir peļņas un nesadalītās peļņas daļa, ko uzņēmums izmaksā akcionāriem. Kad uzņēmums gūst peļņu un uzkrāj nesadalīto peļņu, šo peļņu var vai nu reinvestēt biznesā, vai izmaksāt akcionāriem kā dividendes. ir pēc saviem ieskatiem (t.i., uzņēmumam nav juridiska pienākuma izsniegt dividendes)

Tādējādi finansēšana tikai ar pašu kapitālu radīs augstu WACC.

Kāpēc pārāk liels parāds ir dārgs?

Kaut arī parāda izmaksas Parāda izmaksas Parāda izmaksas ir atdeve, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei. parasti ir zemāka par pašu kapitāla izmaksām (iepriekš minēto iemeslu dēļ), pārāk liela parāda uzņemšanās izraisīs parāda izmaksu pieaugumu virs pašu kapitāla izmaksām. Tas ir tāpēc, ka lielākais faktors, kas ietekmē parāda izmaksas, ir aizdevuma procentu likme. Procentu likme. Procentu likme attiecas uz summu, ko aizdevējs iekasē aizņēmējam par jebkāda veida parādiem, parasti izteiktu procentos no pamatsummas. (obligāciju emisijas gadījumā obligāciju kupona likme Kupona likme Kupona likme ir obligāciju turētājam samaksātā gada procentu ienākumu summa, pamatojoties uz obligācijas nominālvērtību.).

Kad bizness uzņemas aizvien lielākus parādus, palielinās tā iespējamība nepildīt parādus. Tas ir tāpēc, ka lielāks parāds ir vienāds ar augstākiem procentu maksājumiem. Ja bizness piedzīvo lēnu pārdošanas periodu un nevar iegūt pietiekami daudz naudas, lai samaksātu saviem obligāciju turētājiem, tas var noklusēt. Tāpēc parādu investori pieprasīs lielāku atdevi no uzņēmumiem ar lielu parādu, lai kompensētu viņiem uzņemto papildu risku. Šī augstākā nepieciešamā atdeve izpaužas kā augstāka procentu likme.

Tādējādi finansēšana tikai ar parādu radīs lielākas parāda izmaksas un, savukārt, augstākas WACC.

Ir arī vērts atzīmēt, ka, palielinoties saistību nepildīšanas varbūtībai, ir apdraudēta arī akcionāru atdeve, jo slikta prese par iespējamo saistību nepildīšanu var radīt spiedienu uz uzņēmuma akciju cenu. Tādējādi, uzņemoties pārāk lielu parādu, palielināsies arī pašu kapitāla izmaksas, jo palielināsies kapitāla riska prēmija, lai kompensētu akcionāriem pievienoto risku.

Uzziniet vairāk par Vorena Bufeta domām par pašu kapitālu un parādu.

Optimāla kapitāla struktūra

Optimālā kapitāla struktūra ir tāda, kas samazina vidējās svērtās kapitāla izmaksas (WACC), uzņemoties parāda un pašu kapitāla kombināciju. Zemāk redzamās diagrammas C punkts norāda optimālo kapitāla struktūru WACC pret sviras līkni:

Ja bizness atrodas līknes A punktā, parāda emisija samazinātu tā WACC. Ja bizness atrodas līknes B punktā, pašu kapitāla emitēšana pazeminātu tā WACC. Lai iegūtu sīkāku informāciju par WACC aprēķināšanu, noklikšķiniet šeit. WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru.

Citi faktori, kas jāņem vērā

Zemāk ir citi svarīgi faktori, kas jāņem vērā, pieņemot finansēšanas lēmumu:

- Flotācijas izmaksas: Ja investīciju bankas maksā daudz par jaunu akciju emisiju (vai “peldēšanu”), parāda emisija būs lētāka un otrādi.

- Procentu likmes: Lai iegūtu augstas procentu likmes, uzņēmumam būs jāpiedāvā augstas kupona obligācijas, lai tas būtu pievilcīgs ieguldījums. Tas būs dārgāk, līdz ar to pašu kapitāla emisija būs lētāka un otrādi.

- Nodokļu likmes: Augstas nodokļu likmes tiks ieturētas no obligāciju turētāju deklarācijām, jo viņiem būs jāatdod vairāk kupona. Tādējādi viņi prasīs lielāku atdevi kompensācijai. Šajā gadījumā pašu kapitāla emisija būs lētāka un otrādi.

- Peļņas svārstīgums: Ja bizness ir sezonāls vai katru mēnesi redz nestabilus ieņēmumus, būs grūti garantēt, ka kupona maksājumiem būs pieejams pietiekami daudz naudas. Tāpēc pašu kapitāla emisija būs labāks lēmums un otrādi.

- Biznesa izaugsme: Ja uzņēmums ir diezgan jauns un iegulda ievērojamus ieguldījumus pētniecībā un attīstībā, lai atbalstītu izaugsmi, var būt prātīgāk samazināt ikmēneša prasības pret naudas plūsmām, emitējot pašu kapitālu un otrādi.

Zemāk esošajā tabulā ir viegli apkopots lēmums par parādu un pašu kapitālu:

* Pieņemot, ka visi pārējie faktori paliek nemainīgi

Vairāk resursu

Paldies, ka izlasījāt šo rokasgrāmatu par parādu pret pašu kapitālu un katra finansējuma veida plusi un mīnusi. Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīties uz priekšu kā analītiķis, noderēs arī šādi finanšu resursi:

- FP&A finanšu modelēšana FP&A finanšu modelēšana

- Parāda izmaksas Parāda izmaksas Parāda izmaksas ir atdeve, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei.

- Kapitāla izmaksas Kapitāla izmaksas Kapitāla izmaksas ir peļņas norma, ko akcionārs prasa ieguldīt biznesā. Nepieciešamās atdeves likme ir balstīta uz riska līmeni, kas saistīts ar ieguldījumu

- Procentu izdevumi Procentu procenti rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā vajadzētu izklāstīt visus galvenos parāda veidus, kas uzņēmumam ir bilancē, un aprēķināt procentus, reizinot