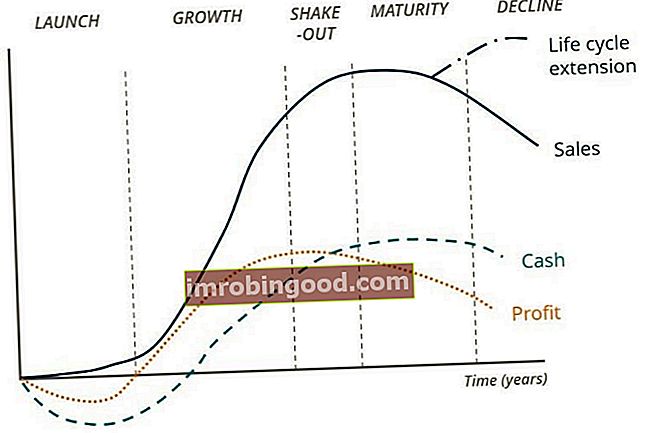

Uzņēmējdarbības dzīves cikls ir biznesa progresēšana pa fāzēm laika gaitā, un to parasti iedala piecos posmos: uzsākšana, izaugsme, kratīšana, termiņš un lejupslīde. Cikls tiek parādīts grafikā ar horizontālo asi kā laiku un vertikālo asi kā dolārus vai dažādus finanšu rādītājus. Šajā rakstā mēs izmantosim trīs finanšu metrikas, lai aprakstītu katra biznesa dzīves cikla fāzes statusu, tostarp pārdošanas pārdošanas ieņēmumi pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. , peļņa Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. , un naudas plūsmas vērtēšana Bezmaksas vērtēšanas rokasgrāmatas, lai uzzinātu svarīgākos jēdzienus savā tempā. Šie raksti jums iemācīs uzņēmējdarbības novērtēšanas paraugpraksi un to, kā novērtēt uzņēmumu, izmantojot salīdzināmu uzņēmuma analīzi, diskontētās naudas plūsmas (DCF) modelēšanu un precedenta darījumus, kas tiek izmantoti ieguldījumu banku, kapitāla pētījumos.

Attēls: Finanses BEZMAKSAS korporatīvo finanšu klase.

Pirmais posms: palaišana

Katrs uzņēmums sāk savu darbību kā bizness un parasti, izlaižot jaunus produktus vai pakalpojumus. Kā VC skatās uz jaunizveidotajiem un dibinātājiem Ceļvedis, kā VC skatās uz jaunizveidotajiem uzņēmumiem un dibinātājiem. Finansējuma izredzes, komerciālu panākumu izredzes, iezīmes, kuras viņi meklē, labi vai slikti laukumi. Uzsākšanas posmā pārdošanas apjomi ir zemi, bet lēnām (un, cerams, vienmērīgi) pieaug. Uzņēmumi koncentrējas uz mārketingu mērķa patērētāju segmentos, reklamējot savas salīdzinošās priekšrocības un vērtības piedāvājumus. Tomēr, tā kā ieņēmumi ir mazi un sākotnējās darbības izmaksas ir augstas, šajā posmā uzņēmumiem ir tendence ciest zaudējumus. Faktiski visā biznesa dzīves ciklā peļņas cikls atpaliek no pārdošanas cikla un rada laika aizturi starp pārdošanas pieaugumu un peļņas pieaugumu. Šī atpalicība ir svarīga, jo tā attiecas uz finansējuma dzīves ciklu, kas ir izskaidrots šī raksta otrajā daļā. Visbeidzot, naudas plūsma palaišanas posmā ir arī negatīva, bet samazinās pat zemāk par peļņu. Tas ir saistīts ar sākotnējo sākuma izmaksu kapitalizāciju, kas, iespējams, neatspoguļojas uzņēmuma peļņā, bet noteikti atspoguļojas uzņēmuma naudas plūsmā.

Otrais posms: izaugsme

Izaugsmes fāzē uzņēmumi piedzīvo strauju pārdošanas apjomu pieaugumu. Tā kā pārdošanas apjomi strauji pieaug, uzņēmumi, sākot no peļņas normas, sāk gūt peļņu. Tomēr, tā kā peļņas cikls joprojām atpaliek no pārdošanas cikla, peļņas līmenis nav tik augsts kā pārdošanas apjoms. Visbeidzot, naudas plūsma izaugsmes fāzē kļūst pozitīva, kas nozīmē pārmērīgu naudas ieplūdi.

Trešais posms: izkratīšana

Kratīšanas posmā pārdošanas apjomi turpina pieaugt, taču lēnāk, parasti vai nu tuvojoties tirgus piesātinājumam, vai arī jaunu konkurentu ienākšanai tirgū. Jaunpienācēju draudi Jaunpienācēju draudi attiecas uz draudiem, ka jauni konkurenti rada pašreizējiem nozares spēlētājiem. Tas ir viens no spēkiem, kas veido. Pārdošanas maksimums kratīšanas posmā. Lai gan pārdošanas apjomi turpina pieaugt, peļņas samazināšanās fāzē sāk samazināties. Šis pārdošanas apjomu pieaugums un peļņas samazināšanās nozīmē ievērojamu izmaksu pieaugumu. Visbeidzot, naudas plūsma palielinās un pārsniedz peļņu.

Ceturtā fāze: briedums

Kad bizness nobriest, pārdošanas apjomi sāk lēnām samazināties. Peļņas normas kļūst mazākas, savukārt naudas plūsma paliek samērā stagnējoša. Uzņēmumiem tuvojoties termiņam, lielākie kapitāla izdevumi lielākoties atpaliek no uzņēmējdarbības, un tāpēc naudas veidošana ir lielāka nekā peļņa no peļņas vai zaudējumu aprēķina Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus perioda laikā. laiks. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. .

Tomēr ir svarīgi atzīmēt, ka daudzi uzņēmumi šajā posmā paplašina biznesa dzīves ciklu, no jauna izgudrojot sevi un ieguldot jaunajās tehnoloģijās un jaunajos tirgos. Tas ļauj uzņēmumiem pārcelt sevi dinamiskajā nozarē un tādējādi atsvaidzināt izaugsmi tirgū.

Piektā fāze: noraidīt

Uzņēmējdarbības dzīves cikla pēdējā posmā samazinās pārdošanas apjomi, peļņa un naudas plūsma. Šajā posmā uzņēmumi pieņem savu nespēju pagarināt biznesa dzīves ciklu, pielāgojoties mainīgajai uzņēmējdarbības videi. Uzņēmumi zaudē konkurences priekšrocības Konkurences priekšrocības Konkurences priekšrocība ir īpašība, kas ļauj uzņēmumam pārspēt konkurentus. Konkurences priekšrocības ļauj uzņēmumam sasniegt un beidzot iziet no tirgus.

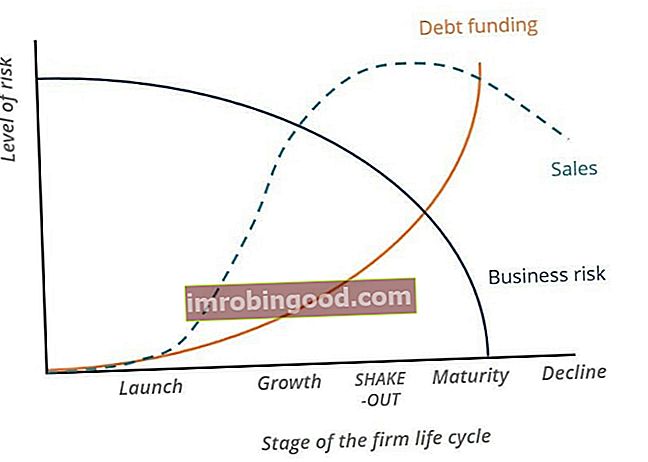

Uzņēmumu finansēšanas dzīves cikls

Finansējuma dzīves ciklā pieci posmi paliek nemainīgi, bet tiek novietoti uz horizontālās ass. Pāri vertikālajai asij ir riska līmenis biznesā; tas ietver naudas aizdošanas vai kapitāla nodrošināšanas risku uzņēmumam.

Kaut arī biznesa dzīves ciklā pārdošanas rādītāji, peļņa un nauda ir finanšu rādītāji, finansēšanas dzīves cikls sastāv no pārdošanas, biznesa riska un parāda finansēšanas kā galvenajiem finanšu rādītājiem. Biznesa riska cikls ir apgriezts ar pārdošanas un parāda finansēšanas ciklu.

Attēls: Finanses BEZMAKSAS korporatīvo finanšu klase.

Pirmais posms: palaišana

Sākot, kad pārdošanas apjomi ir viszemākie, uzņēmējdarbības risks ir vislielākais. Šajā posmā uzņēmumam nav iespējams finansēt parādu, jo tam nav pierādīts biznesa modelis un neskaidra spēja atmaksāt parādu. Kad pārdošanas apjomi sāk lēnām pieaugt, palielinās arī korporāciju spēja finansēt parādus.

Otrais posms: izaugsme

Uzņēmumiem piedzīvojot strauju pārdošanas apjomu pieaugumu, samazinās uzņēmējdarbības riski, savukārt palielinās to spēja piesaistīt parādus. Izaugsmes fāzē uzņēmumi sāk redzēt peļņu un pozitīvu naudas plūsmu, kas apliecina viņu spēju atmaksāt parādu. Ir pierādīts, ka korporāciju produkti vai pakalpojumi sniedz vērtību tirgū. Uzņēmumi izaugsmes posmā meklē arvien vairāk kapitāla, jo vēlas paplašināt savu tirgu un dažādot uzņēmējdarbību.

Trešais posms: izkratīšana

Kratīšanas posmā pārdošanas maksimums. Nozare piedzīvo strauju izaugsmi, izraisot sīvu konkurenci tirgū. Tomēr, sasniedzot pārdošanas maksimumu, parāda finansēšanas dzīves cikls strauji palielinās. Uzņēmumi pierāda savu veiksmīgo pozīciju tirgū, parādot spēju atmaksāt parādu. Biznesa risks turpina samazināties.

Ceturtā fāze: briedums

Tuvojoties korporācijām termiņam, pārdošanas apjomi sāk samazināties. Tomēr atšķirībā no iepriekšējiem posmiem, kad biznesa riska cikls bija apgriezts ar pārdošanas ciklu, biznesa risks korelē ar pārdošanu līdz vietai, kur tas nerada uzņēmējdarbības risku. Sakarā ar uzņēmējdarbības riska novēršanu visnobriedušākajiem un stabilākajiem uzņēmumiem ir vieglāk piekļūt parāda kapitālam.

Piektā fāze: noraidīt

Finansējuma dzīves cikla pēdējā posmā pārdošanas apjomi sāk strauji samazināties. Šis pārdošanas apjomu samazinājums parāda uzņēmumu nespēju pielāgoties mainīgajai uzņēmējdarbības videi un pagarināt to dzīves ciklus.

Biznesa dzīves cikla izpratne ir kritiskas zināšanas investīciju baņķieriem, uzņēmumu finanšu analītiķiem un citiem finanšu pakalpojumu nozares profesionāļiem. Jūs varat gūt labumu, pārbaudot finanšu informācijas papildu resursus, piemēram, tos, kas uzskaitīti zemāk.

Papildu resursi

Paldies, ka izlasījāt šo rokasgrāmatu 5 biznesa vai nozares dzīves cikla posmos. Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas nodrošinātāja. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma, kā arī vairākos citos kursos finanšu profesionāļiem. Lai palīdzētu jums virzīties uz priekšu, skatiet tālāk norādītos papildu finanšu resursus:

- Korporatīvā attīstība Korporatīvā attīstība Korporatīvā attīstība ir grupa korporācijā, kas atbild par stratēģiskiem lēmumiem, lai palielinātu un pārstrukturētu savu biznesu, nodibinātu stratēģiskas partnerattiecības, iesaistītos apvienošanās un pārņemšanas darījumos un / vai sasniegtu organizatorisko izcilību. Corp Dev arī izmanto iespējas, kas palielina uzņēmuma biznesa platformas vērtību.

- Karjera korporatīvās attīstības jomā Korporatīvā attīstība Karjeras ceļš Korporatīvās attīstības jomā ietilpst apvienošanās, pārņemšanas, atsavināšanas un kapitāla palielināšanas pasākumi korporācijas iekšienē. Korporatīvā attīstība ("corp dev") ir atbildīga par apvienošanos, pārņemšanu, atsavināšanu un kapitāla palielināšanu korporācijas iekšienē. Izpētiet karjeras ceļu.

- Korporatīvā struktūra Korporatīvā struktūra Korporatīvā struktūra attiecas uz dažādu departamentu vai biznesa vienību organizēšanu uzņēmuma ietvaros. Atkarībā no uzņēmuma mērķiem un nozares

- Uzņēmumu apvienošanās un apvienošanās procesu pārskats Apvienošanās un iegādes Uzņēmumu apvienošanās un apvienošanās process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas