Kapitāla struktūra attiecas uz parāda summu Parāda tirgus vērtība Parāda tirgus vērtība attiecas uz tirgus cenu, kuru investori būtu gatavi iegādāties uzņēmuma parādu, kas atšķiras no bilances uzskaites vērtības. un / vai pašu kapitāla vērtība Pašu kapitāla vērtību var definēt kā uzņēmuma kopējo vērtību, kas attiecināma uz akcionāriem. Lai aprēķinātu pašu kapitāla vērtību, izpildiet šo Finanšu rokasgrāmatu. nodarbina firma, lai finansētu savu darbību un finansētu aktīvus. Uzņēmuma kapitāla struktūra parasti tiek izteikta kā parāds pret pašu kapitālu. Finance Finance finanšu raksti ir izstrādāti kā pašmācības ceļveži, lai tiešsaistē apgūtu svarīgas finanšu koncepcijas savā tempā. Pārlūkojiet simtiem rakstu! vai parāda attiecība pret kapitālu.

Parādu un pamatkapitālu izmanto, lai finansētu uzņēmējdarbību, kapitālos izdevumus. Kā aprēķināt CapEx - formulu Šajā rokasgrāmatā parādīts, kā aprēķināt CapEx, finanšu modelēšanai un analīzei atvasinot CapEx formulu no ienākumu un bilances. , iegādes un citi ieguldījumi. Ir kompromisi firmām, kas jāizdara, izlemjot, vai parādu vai pašu kapitālu izmantot operāciju finansēšanai, un vadītāji abus līdzsvaros, lai atrastu optimālu kapitāla struktūru.

Attēls no Finance's Free Corporate Finance 101 kursa.

Optimāla kapitāla struktūra

Optimālu uzņēmuma kapitāla struktūru bieži definē kā parāda un pašu kapitāla proporciju, kas rada zemākās vidējās svērtās kapitāla izmaksas (WACC WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. . WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, un nodrošina arī lejupielādējamu WACC kalkulatoru). Šī tehniskā definīcija ne vienmēr tiek izmantota praksē, un uzņēmumiem bieži ir stratēģisks vai filozofisks skatījums uz to, kādai jābūt ideālajai struktūrai.

Lai optimizētu struktūru, uzņēmums var emitēt vai nu vairāk parāda, vai pašu kapitālu. Iegūto jauno kapitālu var izmantot rekapitalizācijas veidā, lai ieguldītu jaunos aktīvos, vai arī to var izmantot, lai atpirktu pašreiz neatmaksāto parādu / pašu kapitālu.

Parāda un pašu kapitāla dinamika

Zemāk ir ilustrēta parāda un kapitāla dinamika no investoru un firmas viedokļa.

Parādu ieguldītāji uzņemas mazāku risku, jo bankrota gadījumā viņiem ir pirmā prasība par uzņēmuma aktīviem. Bankrots Bankrots ir cilvēka vai personas, kas nav persona (firma vai valdības aģentūra), kas nespēj atmaksāt, juridiskais statuss nenomaksātos parādus kreditoriem. . Šī iemesla dēļ viņi pieņem zemāku atdeves līmeni, un tādējādi uzņēmumam ir zemākas kapitāla izmaksas, emitējot parādu, salīdzinot ar pašu kapitālu.

Kapitāla ieguldītāji uzņemas lielāku risku, jo atlikušo vērtību viņi saņem tikai pēc parāda ieguldītāju atmaksas. Apmaiņā pret šo risku investori sagaida augstāku atdeves līmeni, tāpēc netiešās pašu kapitāla izmaksas ir lielākas nekā parāda.

Kapitāla izmaksas

Uzņēmuma kopējās kapitāla izmaksas ir pašu kapitāla un parāda izmaksu vidējā svērtā vērtība, kas pazīstama kā vidējās svērtās kapitāla izmaksas (WACC). WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitāls un parāds. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru.

Formula ir vienāda ar:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Kur:

E = uzņēmuma kapitāla tirgus vērtība (tirgus griesti)

D = firmas parāda tirgus vērtība

V = kapitāla kopējā vērtība (pašu kapitāls plus parāds)

E / V = kapitāla procentuālais daudzums, kas ir pašu kapitāls

D / V = kapitāla procentuālais daudzums, kas ir parāds

Re = pašu kapitāla izmaksas (nepieciešamā peļņas norma)

Rd = parāda izmaksas (esošā parāda ienesīgums līdz termiņa beigām)

T = nodokļu likme

Lai uzzinātu vairāk, apmeklējiet Finance biznesa novērtēšanas kursu vai BEZMAKSAS ievadu korporatīvo finanšu kursā.

Kapitāla struktūra pa nozarēm

Kapitāla struktūras var ievērojami atšķirties atkarībā no nozares. Cikliskās nozares, piemēram, kalnrūpniecība Kalnrūpniecības aktīvu novērtēšanas metodes Galvenās ieguves vērtēšanas metodes nozarē ietver cenu līdz neto aktīvu vērtībai P / NAV, cenu līdz naudas plūsmai P / CF, kopējās iegādes izmaksas KPN un EV / Resursi. Labākais veids, kā novērtēt kalnrūpniecības aktīvu vai uzņēmumu, ir izveidot diskontētas naudas plūsmas (DCF) modeli, kurā ņemts vērā tehniskajā pārskatā sagatavotais raktuvju plāns, bieži nav piemēroti parādiem, jo to naudas plūsmas profili var būt neparedzami un pastāv ir pārāk liela neskaidrība par viņu spēju atmaksāt parādu.

Citās nozarēs, piemēram, banku un apdrošināšanas nozarēs, tiek izmantoti milzīgi aizņemtie līdzekļi, un to uzņēmējdarbības modeļiem ir nepieciešami lieli parādu apjomi.

Privātiem uzņēmumiem var būt grūtāk izmantot parādu, nevis pašu kapitālu, it īpaši mazajiem uzņēmumiem, kuru īpašniekiem ir vajadzīgas personīgas garantijas.

Kā rekapitalizēt biznesu

Uzņēmumam, kas nolemj optimizēt kapitāla struktūru, mainot parāda un pašu kapitāla kombināciju, ir dažas iespējas, kā veikt šīs izmaiņas.

Rekapitalizācijas metodes ietver:

- Emitēt parādu un atpirkt pašu kapitālu

- Emitējiet parādu un maksājiet lielas dividendes kapitāla ieguldītājiem

- Emitēt pašu kapitālu un atmaksāt parādu

Katra no šīm trim metodēm var būt efektīvs uzņēmējdarbības rekapitalizācijas veids.

Pirmajā pieejā uzņēmums aizņemas naudu, emitējot parādu, un pēc tam visu kapitālu izmanto, lai atpirktu akcijas no saviem kapitāla ieguldītājiem. Tas palielina parāda summu un samazina pašu kapitāla daudzumu bilancē.

Pēc otrās pieejas firma aizņemsies naudu (t.i., emitēs parādu) un izmantos šo naudu, lai izmaksātu vienreizējas īpašas dividendes, kas samazina pašu kapitāla vērtību par dalītās vērtības vērtību. Šī ir vēl viena metode, kā palielināt parādu un samazināt pašu kapitālu.

Trešajā pieejā uzņēmums virzās pretējā virzienā un emitē pašu kapitālu, pārdodot jaunas akcijas, pēc tam paņem naudu un izmanto to parāda atmaksai. Tā kā pašu kapitāls ir dārgāks nekā parāds, šī pieeja nav vēlama, un to bieži veic tikai tad, ja uzņēmums ir pārslogots un viņam ļoti nepieciešams samazināt savu parādu.

Kompromisi starp parādu un pašu kapitālu

Ir daudz kompromisu, kas uzņēmumu īpašniekiem un vadītājiem jāņem vērā, nosakot kapitāla struktūru. Zemāk ir daži no kompromisiem, kas jāņem vērā.

Plusi un mīnusi pašu kapitālam:

- Nav procentu maksājumi

- Nav obligātu fiksēto maksājumu (dividendes ir brīvas izvēles)

- Nav dzēšanas datumu (nav kapitāla atmaksas)

- Ir uzņēmuma īpašumtiesības un kontrole

- Ir balsstiesības (parasti)

- Ir augstas netiešās kapitāla izmaksas

- Sagaida augstu atdeves līmeni (dividendes un kapitāla pieaugums)

- Ir pēdējais prasījums par firmas aktīviem likvidācijas gadījumā

- Nodrošina maksimālu darbības elastību

Parādu plusi un mīnusi:

- Ir procentu maksājumi (parasti)

- Ir fiksēts atmaksas grafiks

- Ir pirmais prasījums par firmas aktīviem likvidācijas gadījumā

- Nepieciešamas derības un finanšu rādītāji, kas jāievēro

- Satur darbības elastības ierobežojumus

- Ir zemākas izmaksas nekā pašu kapitāls

- Paredz zemāku atdeves līmeni nekā pašu kapitāls

Video skaidrojums par kapitāla struktūru

Noskatieties šo īso video, lai ātri izprastu galvenos šajā ceļvedī ietvertos jēdzienus, tostarp kapitāla struktūras definīciju, optimālo kapitāla struktūru un vidējo svērto kapitāla izmaksu (WACC) aprēķinu.

Kapitāla struktūra apvienošanās un pārņemšanas gadījumos (M&A)

Kad uzņēmumi veic apvienošanos un pārņemšanu, apvienošanās un iegādes apvienošanās un apvienošanās process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas, apvienoto uzņēmumu kapitāla struktūra bieži var būt pakļauta lielai daļai mainīt. To izrietošā struktūra būs atkarīga no daudziem faktoriem, tostarp mērķim piešķirtās atlīdzības veida (nauda pret akcijām) un no tā, vai esošais parāds abiem uzņēmumiem ir atstāts vai nē.

Piemēram, ja Elephant Inc. nolemj iegādāties Squirrel Co., izmantojot atlīdzību par savām akcijām, tā palielinās pašu kapitāla vērtību savā bilancē. Tomēr, ja Elephant Inc. izmanto naudu (kas tiek finansēta ar parādu), lai iegādātos Vāvere Co, tā savā bilancē būs palielinājusi parāda summu.

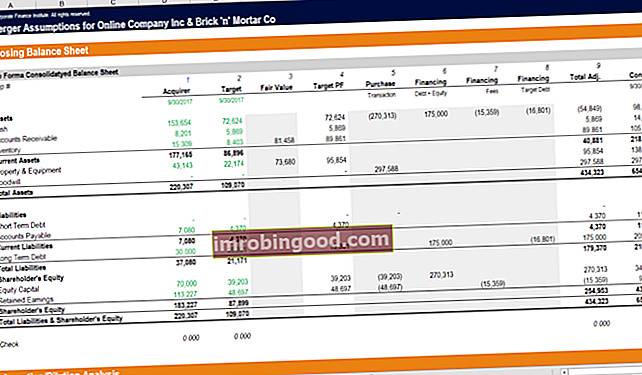

Apvienotās struktūras pro forma kapitāla struktūras noteikšana ir galvenā M&A finanšu modelēšanas sastāvdaļa. Zemāk redzamajā ekrānuzņēmumā parādīts, kā divi uzņēmumi tiek apvienoti un rekapitalizēti, lai izveidotu pilnīgi jaunu bilanci.

Lai uzzinātu vairāk, skatiet Finance M&A finanšu modelēšanas kursu.

Piesaistīti pirkumi

Kredītpirkuma izpirkšana (LBO) Kredītpirkuma izpirkšana (LBO) Kredīta izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot galveno atlīdzības avotu parādu. LBO darījums parasti notiek, ja privātā kapitāla (PE) firma aizņemas cik vien iespējams no dažādiem aizdevējiem (līdz 70-80% no pirkuma cenas), lai panāktu iekšējās likmes atdevi IRR> 20%, uzņēmums iegūs ievērojamu sviru, lai finansētu iegādi. Šo praksi parasti veic privātā kapitāla firmas, kas vēlas ieguldīt pēc iespējas mazāk kapitāla un finansēt atlikumu ar aizņemtiem līdzekļiem.

Zemāk redzamais attēls parāda, kā sviras izmantošana var ievērojami palielināt kapitāla atdevi, jo parāds tiek atmaksāts laika gaitā.

Uzziniet vairāk par LBO darījumiem LBO modelis LBO modelis ir iebūvēts programmā Excel, lai novērtētu ar piesaistītu izpirkšanu (LBO) saistītu darījumu, uzņēmuma iegādi, kas tiek finansēts, izmantojot ievērojamu parāda summu. un kāpēc privātā kapitāla uzņēmumi bieži izmanto šo stratēģiju.

Papildu kapitāla struktūras resursi

Paldies, ka izlasījāt šo rokasgrāmatu un pārskatu par kapitāla struktūrām un svarīgiem apsvērumiem, kas īpašniekiem, pārvaldniekiem un investoriem jāņem vērā.

Finanses ir oficiālais finanšu modelēšanas analītiķu apzīmējuma FMVA® sertifikāts. Pievienojieties vairāk nekā 350 600 studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai turpinātu mācīties un virzīt savu karjeru, šie papildu finanšu resursi būs liela palīdzība:

- WACC ceļvedis WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tā jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru

- Korporatīvo finanšu pārskats Korporatīvo finanšu pārskats Korporatīvās finanses attiecas uz korporācijas kapitāla struktūru, ieskaitot tās finansējumu un darbības, kuras vadība veic, lai palielinātu uzņēmuma vērtību

- Finanšu modelēšanas rokasgrāmata Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.

- DCF modelēšanas rokasgrāmata DCF modeļa apmācības bezmaksas rokasgrāmata DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze