Šī apgrozāmā kapitāla veidne ļauj aprēķināt apgrozāmo kapitālu, izmantojot šādu formulu:

Apgrozāmais kapitāls = apgrozāmie līdzekļi - īstermiņa saistības

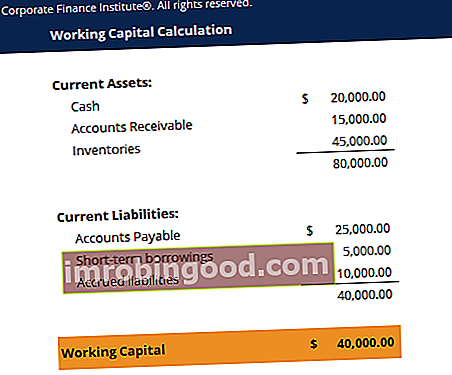

Veidne izskatās šādi:

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Apgrozāmais kapitāls ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem Apgrozāmie līdzekļi Apgrozāmie aktīvi ir visi aktīvi, kurus gada laikā var pamatoti pārvērst naudā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. īstermiņa saistības Īstermiņa saistības Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. . Tas ir finanšu pasākums, kas aprēķina, vai uzņēmumam ir pietiekami likvīdi aktīvi, lai apmaksātu rēķinus, kas būs jāmaksā pēc gada. Ja uzņēmumam ir pārsniegti apgrozāmie līdzekļi, šo summu var izmantot tēriņiem ikdienas darbībā.

Apgrozāmie līdzekļi Apgrozāmie līdzekļi Apgrozāmie aktīvi ir visi aktīvi, kurus gada laikā var pamatoti pārvērst naudā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. Nauda un tās ekvivalenti ir vislikvidākie no visiem bilances aktīviem. Skaidras naudas ekvivalenti ietver naudas tirgus vērtspapīrus, baņķieru akceptus, krājumus, debitoru parādus Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredītpārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, kā bilances apgrozāmo līdzekli. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. un tirgojami vērtspapīri Tirgojami vērtspapīri Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. , ir uzņēmuma rīcībā esošie resursi, kurus gada laikā var izlietot vai pārvērst naudā.

Īstermiņa saistības Īstermiņa saistības Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. ir naudas summa, ko uzņēmums ir parādā, piemēram, kreditoru parādi Kreditoru parādi Kreditoru parādi ir saistības, kas rodas, kad organizācija saņem preces vai pakalpojumus no piegādātājiem uz kredīta. Paredzams, ka debitoru parādi tiks atmaksāti gada laikā vai viena darbības cikla laikā (atkarībā no tā, kurš ir ilgāks). AP tiek uzskatīta par vienu no likvīdākajām īstermiņa saistību, īstermiņa aizdevumu un uzkrāto izdevumu formām Uzkrātie izdevumi Uzkrātie izdevumi ir izdevumi, kas tiek atzīti, kaut arī skaidrā nauda nav samaksāta. Šie izdevumi parasti tiek apvienoti ar ieņēmumiem, izmantojot atbilstības principu no GAAP (vispārpieņemtie grāmatvedības principi). , kas jāmaksā gada laikā.

Vairāk bezmaksas veidnes

Lai iegūtu vairāk resursu, skatiet mūsu biznesa veidņu bibliotēku, lai lejupielādētu daudzas bezmaksas Excel modelēšanas, PowerPoint prezentācijas un Word dokumentu veidnes.

- Excel modelēšanas veidnes Excel un finanšu modeļa veidnes Lejupielādējiet bezmaksas finanšu modeļa veidnes - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parādu grafiks, nolietojuma grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas, grafiki, grafiki , vērtēšana, salīdzināma uzņēmuma analīze, vairāk Excel veidņu

- PowerPoint prezentāciju veidnes

- Darījumu dokumentu veidņu veidnes Bezmaksas biznesa veidnes, ko izmantot personīgajā vai profesionālajā dzīvē. Veidnēs ietilpst Excel, Word un PowerPoint. Tos var izmantot darījumiem, juridiskai, finanšu modelēšanai, finanšu analīzei, biznesa plānošanai un biznesa analīzei.