Kapitāla atdeve (ROE) ir uzņēmuma gada atdeves rādītājs (neto ienākumi Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos pamatfinansu pārskatos. Lai gan to iegūst, izmantojot ienākumus pārskatu, tīrā peļņa tiek izmantota gan bilancē, gan naudas plūsmas pārskatā.) dalīta ar tā kopējā pamatkapitāla vērtību. Stockholders Equity Stockholders Equity (pazīstams arī kā akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla plus nesadalītā peļņa. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akcionāru kapitālu = aktīvus - saistības, kas izteikti procentos (piemēram, 12%). Alternatīvi, ROE var iegūt arī, dalot uzņēmuma dividenžu pieauguma likmi ar tās peļņas saglabāšanas likmi (1 - dividenžu izmaksu koeficients Dividendu izmaksu koeficients Dividendu izmaksu koeficients ir akcionāriem izmaksāto dividenžu summa attiecībā pret kopējo neto ienākumu summu, ko rada uzņēmums. Formula, piemērs).

Pašu kapitāla atdeve ir divu daļu attiecība, jo tā apvieno peļņas un zaudējumu aprēķinu un bilanci Bilance Bilance ir viena no trim pamatfinansu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls, kur neto ienākumus vai peļņu salīdzina ar pašu kapitālu. Šis skaitlis atspoguļo kopējo pamatkapitāla atdevi un parāda uzņēmuma spēju pārvērst kapitāla ieguldījumus peļņā. Citiem vārdiem sakot, tā mēra peļņu, kas gūta par katru dolāru no pašu kapitāla.

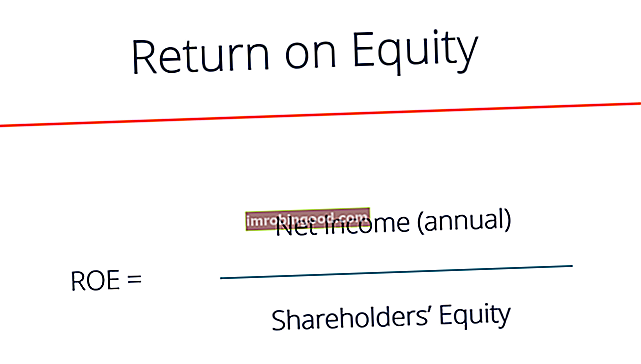

Kapitāla atdeves formula

Šis ir ROE vienādojums:

ROE = neto ienākumi / akcionāru pašu kapitāls

ROE nodrošina vienkāršu metriku ieguldījumu atdeves novērtēšanai. Salīdzinot uzņēmuma ROE ar nozares vidējo rādītāju, var precīzi noteikt uzņēmuma konkurences priekšrocības. Konkurences priekšrocība Konkurences priekšrocība ir īpašība, kas ļauj uzņēmumam pārspēt konkurentus. Konkurences priekšrocības ļauj uzņēmumam sasniegt. ROE var arī sniegt ieskatu par to, kā uzņēmuma vadība izmanto finansējumu no pašu kapitāla, lai attīstītu biznesu.

Ilgtspējīga un pieaugoša ROE laika gaitā var nozīmēt, ka uzņēmums labi spēj radīt akcionāru vērtību. Akcionāru vērtība Akcionāru vērtība ir uzņēmuma īpašnieku finansiālā vērtība, ko viņi saņem par uzņēmuma īpašumtiesībām. Akcionāru vērtības pieaugums tiek radīts, jo tas zina, kā saprātīgi ieguldīt ienākumus, lai palielinātu produktivitāti un peļņu. Turpretī ROE samazināšanās var nozīmēt, ka vadība pieņem sliktus lēmumus par kapitāla reinvestēšanu neproduktīvos aktīvos.

ROE Formula braucēji

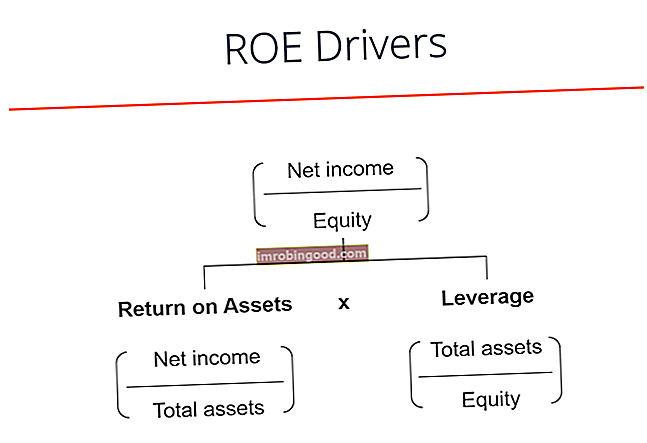

Kaut arī vienkāršā kapitāla atdeves formula ir tīrais ienākums, dalīts ar pašu kapitālu, mēs varam to sīkāk sadalīt papildu virzītājos. Kā redzat zemāk redzamajā diagrammā, kapitāla atdeves formula ir arī uzņēmuma aktīvu atdeves (ROA) aktīvu atdeves un ROA formulas ROA formulas funkcija. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos. un finanšu sviras apjoms Finanšu svira Finanšu svira nozīmē aizņemto naudas summu, kas izmantota aktīva iegādei, sagaidot, ka ienākumi no jaunā aktīva pārsniegs aizņēmuma izmaksas. tā ir. Abi šie jēdzieni tiks sīkāk aplūkoti turpmāk.

Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāpēc ROE ir svarīga?

Kad tīrie ienākumi ir skaitītājā, kapitāla atdeve (ROE) aplūko firmas apakšējo līniju, lai novērtētu uzņēmuma īpašnieku un ieguldītāju kopējo rentabilitāti. Akciju turētāji atrodas uzņēmuma kapitāla struktūras izvēles kārtā. Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis, lai finansētu savu darbību un finansētu savus aktīvus. Uzņēmuma kapitāla struktūra un ienākumi, kas tiem tiek atdoti, ir noderīgs pasākums, kas atspoguļo peļņas pārpalikumu, kas paliek pēc obligāto saistību samaksas un reinvestēšanas biznesā.

Kāpēc izmantot kapitāla atdeves metriku?

Vienkārši sakot, ar ROE ieguldītāji var redzēt, vai viņi saņem labu peļņu no savas naudas, savukārt uzņēmums var novērtēt, cik efektīvi viņi izmanto uzņēmuma pašu kapitālu. ROE jāsalīdzina ar uzņēmuma vēsturisko ROE un nozares vidējo ROE - tas nozīmē maz, ja to aplūko tikai atsevišķi. Citi finanšu rādītāji Finanšu rādītāji Finanšu rādītāji tiek veidoti, izmantojot skaitliskās vērtības, kas ņemtas no finanšu pārskatiem, lai iegūtu nozīmīgu informāciju par uzņēmumu, lai novērtēšanas nolūkā iegūtu pilnīgāku un informētāku priekšstatu par uzņēmumu.

Lai apmierinātu ieguldītājus, uzņēmumam jāspēj radīt lielāku ROE nekā atdeve, kas pieejama no zemāka riska ieguldījumiem.

Sviras efekts

Augsta ROE varētu nozīmēt, ka uzņēmums veiksmīgāk gūst peļņu iekšēji. Tomēr tas pilnībā neparāda risku, kas saistīts ar šo atdevi. Uzņēmums var lielā mērā paļauties uz parādu Ilgtermiņa parāds Ilgtermiņa parāds (LTD) ir jebkura nenomaksāta parāda summa, kas pieder uzņēmumam un kuras termiņš ir 12 mēneši vai ilgāk. Uzņēmuma bilancē tās tiek klasificētas kā ilgtermiņa saistības. Laiks līdz termiņa beigām LTD var svārstīties no 12 mēnešiem līdz 30 + gadiem, un parāda veidi var ietvert obligācijas, hipotēkas, lai radītu lielāku tīro peļņu, tādējādi palielinot ROE.

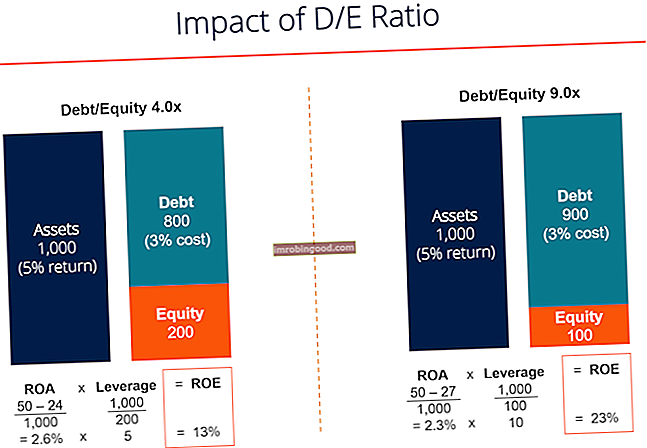

Piemēram, ja uzņēmumam ir 150 000 USD pašu kapitāla un 850 000 USD parādu, tad kopējais izmantotais kapitāls ir 1 000 000 USD. Tas ir tāds pats kopējo izmantoto aktīvu skaits. 5% apmērā šī parāda apkalpošana gadā maksās 42 000 USD. Ja uzņēmumam izdodas palielināt peļņu pirms procentiem līdz 12% no ieguldītā kapitāla atdeves (ROCE) Nodarbinātā kapitāla atdeve (ROCE) Nodarbinātā kapitāla atdeve (ROCE), rentabilitātes rādītājs mēra, cik efektīvi uzņēmums izmanto savu kapitālu radīt peļņu. Kapitāla atdeve, atlikusī peļņa pēc procentu samaksas ir 78 000 USD, kas palielinās pašu kapitālu par vairāk nekā 50%, pieņemot, ka gūtā peļņa tiek reinvestēta atpakaļ. Kā redzam, parāda sekas ir kapitāla atdeves palielināšana.

Zemāk redzamais attēls no Finanšu finanšu analīzes kursa parāda, kā sviras palielina kapitāla atdevi.

Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

ROE trūkumi

Kapitāla atdeves koeficientu var izkropļot arī akciju atpirkšana. Dividendes vs Akciju atpirkšana / Atpirkšana Akcionāri iegulda publiski tirgotos uzņēmumos, lai palielinātu kapitālu un iegūtu ienākumus. Ir divi galvenie veidi, kā uzņēmums atdod peļņu saviem akcionāriem - skaidras naudas dividendes un akciju atpirkšana. Stratēģiskā lēmuma par dividenžu un akciju atpirkšanu iemesli katrā uzņēmumā atšķiras. Kad vadība atpērk savas akcijas no tirgus, tas samazina apgrozībā esošo akciju vidējo svērto akciju apgrozībā esošo vidējo svērto akciju skaitu attiecas uz uzņēmuma akciju skaitu, kas aprēķināts pēc korekcijas pamatkapitāla izmaiņām pārskata periodā. Apgrozīto vidējo svērto akciju skaitu izmanto, lai aprēķinātu metriku, piemēram, Peļņa uz akciju (EPS) uzņēmuma finanšu pārskatos. Tādējādi ROE palielinās, samazinoties saucējam.

Vēl viens trūkums ir tas, ka daži ROE koeficienti var izslēgt nemateriālos aktīvus no pašu kapitāla. Nemateriālie aktīvi Nemateriālie aktīvi Saskaņā ar SFPS nemateriālie aktīvi ir identificējami nemonetārie aktīvi bez fiziskas būtības. Tāpat kā visi aktīvi, nemateriālie aktīvi ir tie, kas nākotnē sagaidīs uzņēmuma ekonomisko atdevi. Šīs cerības kā ilgtermiņa aktīvs pārsniedz vienu gadu. ir nemonetārie posteņi, piemēram, nemateriālā vērtība Nemateriālā vērtība Grāmatvedībā nemateriālā vērtība ir nemateriāls aktīvs. Nemateriālās vērtības jēdziens tiek izmantots, kad uzņēmums, kas vēlas iegādāties citu uzņēmumu, ir gatavs maksāt cenu, kas ir ievērojami augstāka nekā uzņēmuma neto aktīvu patiesā tirgus vērtība. Elementi, kas veido nemateriālās vērtības nemateriālo vērtību, preču zīmes, autortiesības un patentus. Tas var padarīt aprēķinus maldinošus un grūti salīdzināmus ar citām firmām, kuras izvēlējušās iekļaut nemateriālos aktīvus.

Visbeidzot, attiecība ietver dažas variācijas par tā sastāvu, un starp analītiķiem var būt dažas nesaskaņas. Piemēram, pašu kapitāls var būt vai nu sākuma, beigu vai vidējais rādītājs, bet tīrie ienākumi var tikt aizstāti ar EBITDA EBITDA EBITDA vai Peļņa pirms procentiem, Nodokļi, Nolietojums, Amortizācija ir uzņēmuma peļņa pirms jebkādas no šiem neto atskaitījumiem tiek veikti. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri un EBIT EBIT Guide EBIT nozīmē Peļņa pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). , un to var vai nevar koriģēt attiecībā uz vienreizējiem posteņiem Vienreizējs postenis Grāmatvedībā vienreizējs postenis ir reta vai neparasta peļņa vai zaudējumi, kas uzrādīti uzņēmuma finanšu pārskatos. Atšķirībā no citiem posteņiem, par kuriem ziņo uzņēmums, vienreizējie posteņi neizriet no parastās uzņēmuma darbības. .

Kā izmantot pašu kapitāla atdevi

Dažās nozarēs ir tendence sasniegt augstākus ROE nekā citās, un tāpēc ROE ir visnoderīgākā, ja salīdzina tās pašas nozares uzņēmumus. Cikliskās nozares parasti rada lielākas ROE nekā aizsardzības nozares, kas ir saistīts ar atšķirīgajām tām raksturīgajām riska īpašībām. Riskantākai firmai būs augstākas kapitāla izmaksas un augstākas kapitāla izmaksas.

Turklāt ir lietderīgi salīdzināt uzņēmuma ROE ar kapitāla izmaksām. Kapitāla pašizmaksa ir kapitāla atdeves likme, ko akcionārs prasa ieguldīt biznesā. Nepieciešamā ienesīguma likme ir balstīta uz riska līmeni, kas saistīts ar ieguldījumiem. Uzņēmumam, kura kapitāla atdeve ir augstāka par pašu kapitāla izmaksām, ir pievienotā vērtība. Uzņēmuma akcijas ar 20% ROE parasti maksās divreiz dārgāk nekā ar 10% ROE (visas pārējās ir vienādas).

DuPont formula

DuPont formula DuPont Analysis 1920. gados DuPont Corporation vadība izstrādāja modeli ar nosaukumu DuPont Analysis, lai detalizēti novērtētu uzņēmuma rentabilitāti, ROE tiek sadalīts trīs galvenajos komponentos, no kuriem visi ir noderīgi, domājot par uzņēmuma rentabilitāti. ROE ir vienāds ar uzņēmuma neto peļņas normas, aktīvu apgrozījuma un finanšu sviras reizinājumu:

DuPont analīze 1920. gados DuPont Corporation vadība izstrādāja modeli ar nosaukumu DuPont Analysis, lai detalizēti novērtētu uzņēmuma rentabilitāti.

DuPont analīze 1920. gados DuPont Corporation vadība izstrādāja modeli ar nosaukumu DuPont Analysis, lai detalizēti novērtētu uzņēmuma rentabilitāti.

Ja tīrā peļņas norma laika gaitā palielinās, tad uzņēmums labi pārvalda savus darbības un finanšu izdevumus, un laika gaitā arī ROE vajadzētu palielināties. Ja aktīvu apgrozījums palielinās, uzņēmums efektīvi izmanto savus aktīvus, radot lielāku pārdošanas apjomu uz vienu piederošo aktīvu dolāru. Visbeidzot, ja palielinās uzņēmuma finansiālā ietekme, uzņēmums var izmantot parāda kapitālu, lai palielinātu peļņu. DuPont analīze ir detalizēti aplūkota Finanšu finanšu analīzes pamatu kursā.

Video skaidrojums par pašu kapitāla atdevi

Zemāk ir video skaidrojums par dažādiem virzītājspēkiem, kas veicina uzņēmuma kapitāla atdevi. Uzziniet, kā formula darbojas šajā īsajā apmācībā, vai apmeklējiet pilnu Finanšu analīzes kursu!

Kapitāla atdeves brīdinājumi

Kaut arī parāda finansēšanu var izmantot, lai palielinātu ROE, ir svarīgi paturēt prātā, ka pārsniegtajai kredītplānošanai ir negatīva ietekme lielu procentu maksājumu un paaugstināta saistību nepildīšanas riska veidā. Parāda saistību neizpilde notiek, ja aizņēmējs nemaksā savu kredītņēmēju. aizdevumu laikā, kad tas ir jāmaksā. Laiks, kad notiek saistību neizpilde, mainās atkarībā no noteikumiem, par kuriem vienojies kreditors un aizņēmējs. Daži aizdevumi nepilda saistības pēc viena maksājuma nokavēšanas, bet citi neizpilda tikai pēc trīs vai vairāk maksājumu nokavēšanas. . Tirgus var pieprasīt augstākas kapitāla izmaksas, izdarot spiedienu uz uzņēmuma vērtēšanu. Vērtēšanas principi Tālāk ir norādīti galvenie vērtēšanas principi, kas jāzina uzņēmumu īpašniekiem, kuri vēlas radīt vērtību savā biznesā. Biznesa vērtēšana ietver. Lai gan parādam parasti ir zemākas izmaksas nekā pašu kapitālam, un tas piedāvā nodokļu vairogu priekšrocības. Nodokļu vairogs Nodokļu vairogs ir pieļaujams atskaitījums no ienākumiem, kas apliekami ar nodokli, kā rezultātā samazinās parādi. Šo vairogu vērtība ir atkarīga no uzņēmuma vai privātpersonas faktiskās nodokļa likmes. Atskaitāmie kopējie izdevumi ietver amortizāciju, amortizāciju, hipotēkas maksājumus un procentu izdevumus. Vislielākā vērtība tiek radīta, kad uzņēmums atrod optimālu kapitāla struktūru, kas līdzsvaro finanšu sviras riskus un atlīdzību.

Turklāt ir svarīgi paturēt prātā, ka ROE ir koeficients, un uzņēmums var veikt tādas darbības kā aktīvu norakstīšana vērtības samazināšanās Pamatlīdzekļa vērtības samazināšanos var raksturot kā pēkšņu patiesās vērtības samazināšanos fizisku bojājumu, izmaiņu dēļ. spēkā esošajos likumos rada pastāvīgu samazinājumu, tehnoloģiju novecošanu utt. Pamatlīdzekļu vērtības samazināšanās gadījumā uzņēmumam jāsamazina tā uzskaites vērtība un akciju atpirkšana Akciju atpirkšana Akciju atpirkšana attiecas uz gadījumiem, kad valsts uzņēmuma vadība nolemj atpirkt uzņēmuma akcijas, kas iepriekš tika pārdotas sabiedrībai. Uzņēmums var nolemt atpirkt savu akciju, lai nosūtītu tirgus signālu, ka tā akciju cena, visticamāk, palielināsies, uzpūst finanšu rādītājus, kas izteikti pēc apgrozībā esošo akciju skaita (piemēram, peļņa uz akciju vai EPS), vai vienkārši tāpēc, ka vēlas palielināt savu akciju skaitu. pašu kapitāla daļas uzņēmumā. mākslīgi palielināt ROE, samazinot kopējo pašu kapitālu (saucēju).

Papildu resursi

Šis ir bijis finanšu ceļvedis par pašu kapitāla atdevi, kapitāla atdeves formulu un šīs finanšu metrikas plusiem / mīnusiem. Finanses nodrošina finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ apzīmējumu FMVA® sertifikācija. Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari. Lai turpinātu mācīties un paplašināt savas finanšu analītiķu prasmes, skatiet šos papildu vērtīgos finanšu resursus:

- Aktīvu atdeve (ROA) Aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos.

- EBITDA ceļvedis EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa pirms jebkura no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri

- Naudas plūsmas ceļvedis Vērtēšana Bezmaksas vērtēšanas ceļveži, lai apgūtu svarīgākos jēdzienus savā tempā. Šie raksti jums iemācīs uzņēmējdarbības novērtēšanas paraugpraksi un to, kā novērtēt uzņēmumu, izmantojot salīdzināmu uzņēmuma analīzi, diskontētās naudas plūsmas (DCF) modelēšanu un precedenta darījumus, kas tiek izmantoti ieguldījumu banku, kapitāla izpētes,

- Finanšu modelēšanas paraugprakses bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas rokasgrāmatā ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.