Peļņas un zaudējumu aprēķins (P&L) vai peļņas vai zaudējumu aprēķins Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. vai darbības pārskats ir finanšu pārskats. Revidēti finanšu pārskati Valsts uzņēmumiem likums nosaka pienākumu nodrošināt, ka to finanšu pārskatus pārbauda reģistrēta CPA. Neatkarīgās revīzijas mērķis ir sniegt pārliecību, ka vadība ir iesniegusi finanšu pārskatus, kuros nav būtisku kļūdu. Revidēti finanšu pārskati palīdz lēmumu pieņēmējiem, sniedzot kopsavilkumu par uzņēmuma ieņēmumiem, izdevumiem un peļņu / zaudējumiem noteiktā laika periodā. P&L paziņojums parāda uzņēmuma spēju radīt pārdošanas apjomus, pārvaldīt izdevumus un radīt peļņu. Tas ir sagatavots, pamatojoties uz grāmatvedības principiem, kas ietver ieņēmumu atzīšanu, salīdzināšanu un uzkrājumus, kas to atšķir no naudas plūsmas pārskata Naudas plūsmas pārskats Naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenie finanšu pārskati, kas ziņo par naudu, kas radusies un iztērēta noteiktā laika periodā (piemēram, mēnesī, ceturksnī vai gadā). Naudas plūsmas pārskats darbojas kā tilts starp ienākumu un bilanci.

Attēls: Finance’s Financial Analysis Fundamantals.

Peļņas un zaudējumu aprēķina struktūra

Uzņēmuma peļņas un zaudējumu pārskats tiek attēlots noteiktā laika periodā, parasti mēnesī, ceturksnī vai finanšu gadā. Fiskālais gads (FY) Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko izmanto valdības un uzņēmumi grāmatvedības vajadzībām sastādīt gada finanšu pārskatus. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt tāds periods kā 2009. gada 1. oktobris - 2010. gada 30. septembris.

Galvenās kategorijas, kuras var atrast P&L, ir šādas:

- Ieņēmumu pārdošanas ieņēmumi Ieņēmumi no pārdošanas ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. (vai pārdošanas)

- Pārdoto preču izmaksas Pārdoto preču izmaksas (COGS) Pārdoto preču izmaksas (COGS) nosaka “tiešās izmaksas”, kas rodas, ražojot jebkuras preces vai pakalpojumus. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži ir (vai pārdošanas izmaksas)

- Pārdošana, vispārējā un administratīvā darbība (SG&A SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies noteiktā laika posmā. Tie ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļojumi, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var ietvert arī amortizācijas izdevumus

- Mārketings un reklāma

- Tehnoloģija

- Procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā vajadzētu izklāstīt visus galvenos parāda veidus, kas uzņēmumam ir bilancē, un aprēķināt procentus, reizinot

- Nodokļi Ienākuma nodokļu uzskaite Ienākuma nodokļi un to uzskaite ir galvenā korporatīvo finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus.

- Neto ienākumi Neto ienākumi Neto ienākumi ir galvenais rindas postenis ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trīs pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.

Peļņas un zaudējumu aprēķina (P&L) piemērs

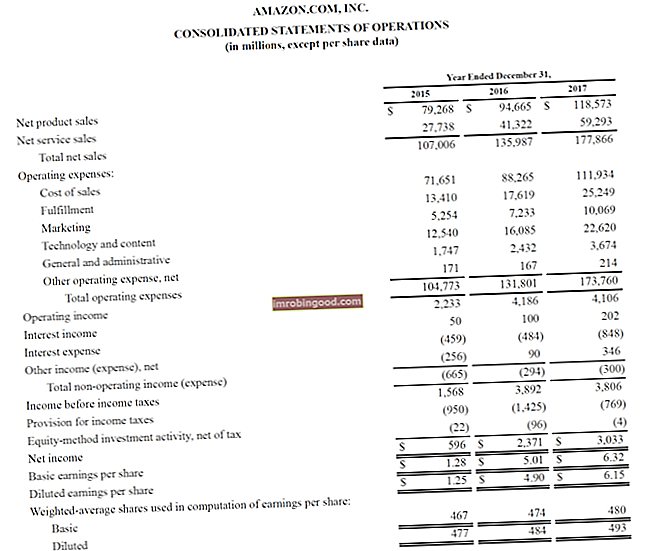

Zemāk ir sniegts Amazon 2015. - 2017. gada paziņojuma par peļņu piemērs, kuru viņi sauc par konsolidēto darbības pārskatu. Lai uzzinātu, kā analizēt šos finanšu pārskatus, apmeklējiet Finance Advanced Financial Modeling Course Amazon.

Avots: amazon.com

Avots: amazon.com

Attēls: Finance Amazon finanšu analīzes kurss.

Aplūkojot iepriekš minēto piemēru, mēs redzam, ka Amazon 2015. gadā guva 596 miljonu ASV dolāru peļņu, 2016. gadā - 2,4 miljardu ASV dolāru peļņu, bet 2017. gadā - 3,0 miljardu ASV dolāru peļņu.

Amazon sadala savus kopējos ieņēmumus produktu un pakalpojumu tirdzniecībā. Tās darbības izdevumus veido pārdošanas, izpildes, mārketinga, tehnoloģiju izmaksas, G&A SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies attiecīgajā periodā. Tas ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var ietvert arī amortizācijas izdevumus un citus. Šajā brīdī tas sniedz starpsummu darbības ienākumu pārskatā, ko parasti dēvē arī par peļņu pirms procentiem un nodokļiem (EBIT). EBIT Guide EBIT apzīmē peļņu pirms procentiem un nodokļiem un ir viena no pēdējām starpībām peļņas vai zaudējumu aprēķinā pirms tīrie ienākumi. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). .

Zemāk procentu izdevumi un nodokļi tiek atskaitīti, lai beidzot iegūtu perioda tīro peļņu vai zaudējumus. Lai uzzinātu vairāk, izlasiet Amazon gada pārskatu.

Lejupielādējiet bezmaksas veidni

Zemāk esošajā formā ievadiet savu vārdu un e-pasta adresi un tūlīt lejupielādējiet bezmaksas Excel veidni (skatiet attēlu zemāk)!

Ienākumu konti pret izdevumu kontiem

Grāmatvežiem ir divas galvenās kontu kategorijas, kuras jāizmanto, sagatavojot peļņas un zaudējumu aprēķinu.

Zemāk esošajā tabulā ir apkopoti šie divi konti: ienākumi un izdevumi.

| Ienākumi | Izdevumi |

|---|---|

| Ieņēmumi | Pārdotās produkcijas ražošanas izmaksas |

| Pārdošana | Mārketings un reklāma |

| Procentu ienākumi | Pārdošana, vispārējā un administratīvā darbība |

| Ieguvumi | Algas, pabalsti un algas |

| Maksa par maksu | Procentu izdevumi |

| Nopelnītās komisijas | Apdrošināšana |

| Nomas ienākumi | Telekomunikācijas |

| Profesionālās maksas | |

| Nodokļi |

Grāmatvedības principu ietekme uz P&L pārskatu

Tas, iespējams, nešķiet acīmredzams, aplūkojot peļņas un zaudējumu aprēķinu, bet galīgais skaitlis apakšā (t.i., kopējā peļņa vai kopējie zaudējumi) var ļoti atšķirties no faktiskās nopelnītās vai zaudētās skaidras naudas summas.

Galvenie faktori, kas rada atšķirību starp peļņu un naudas veidošanu, ir:

- Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, kādā ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus. - ieņēmumi bieži tiek atzīti pirms skaidras naudas saņemšanas (kas rada debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredītpārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, apgrozāmo aktīvu bilancē. Uzņēmumi atļauj klientiem samaksāt saprātīgā, ilgākā laika posmā, ar nosacījumu, ka tiek saskaņoti noteikumi. bilancē)

- Saskaņošanas princips Saskaņošanas princips Saskaņošanas princips ir grāmatvedības koncepcija, kas nosaka, ka uzņēmumi ziņo par izdevumiem vienlaikus ar ieņēmumiem, ar kuriem tie ir saistīti. Ieņēmumi un izdevumi tiek saskaņoti peļņas vai zaudējumu aprēķinā uz noteiktu laika periodu (piemēram, gadu, ceturksni vai mēnesi). Piemērošanas principa piemērs - izdevumi tiek salīdzināti ar ieņēmumiem periodā (-os), kurā šie ieņēmumi ir nopelnīti

- Uzkrājumu princips Uzkrāšanas princips Uzkrājumu princips ir grāmatvedības jēdziens, kas prasa darījumus reģistrēt tajā periodā, kurā tie notiek, neatkarīgi no laika perioda, kad tiek saņemtas faktiskās darījuma naudas plūsmas. Uzkrāšanas principa ideja ir tāda, ka finanšu notikumi ietver ieņēmumu saskaņošanu - ienākumi un izdevumi jāreģistrē periodos, kad tie notiek, nevis tad, kad tiek saņemta nauda, kas var padarīt ieņēmumus un izdevumus būtiski atšķirīgus no naudas plūsmas

Ārpus peļņas un zaudējumu aprēķina

Analītiķiem jāpārsniedz peļņas un zaudējumu aprēķins, lai iegūtu pilnīgu priekšstatu par uzņēmuma finansiālo stāvokli. Lai pareizi novērtētu biznesu, ir svarīgi apskatīt arī bilanci un naudas plūsmas pārskatu.

# 1 Bilances analīze

Bilance Bilance Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls parāda uzņēmuma aktīvus, saistības un pašu kapitālu noteiktā laika posmā. Šis uzņēmuma finansiālā stāvokļa pārskats ir svarīgs, lai novērtētu:

- Uzņēmuma aktīvu bāze - spēja gūt ienākumus nākotnē

- Saistības - nākotnes saistības, kas uzņēmumam jāizpilda

- Apgrozāmais kapitāls Neto apgrozāmais kapitāls Neto apgrozāmais kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem aktīviem (bez naudas) un tā bilancē esošajām īstermiņa saistībām (bez parāda). Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideāla pozīcija ir - uzņēmuma īstermiņa likviditātes pozīcija

- Kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Firmas kapitāla struktūra - kā uzņēmums tiek finansēts no parāda un pašu kapitāla

# 2 Naudas plūsmas pārskata analīze

Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenajiem finanšu pārskatiem, kas ziņo par konkrētā laika periodā (piemēram, mēnesī) saražoto un iztērēto naudu. , ceturksnis vai gads). Naudas plūsmas pārskats darbojas kā tilts starp peļņas un zaudējumu aprēķinu un bilanci, kas parāda, cik daudz naudas uzņēmums uzņēmumā saražoja un patērēja noteiktā laika periodā. Tas sastāv no trim daļām: skaidrā nauda no operācijām, nauda, kas izmantota ieguldījumiem, un nauda no finansēšanas. Šis apgalvojums ir svarīgs, lai novērtētu:

- Uzņēmuma spēja ģenerēt naudu no operācijām Naudas plūsma no operācijām Naudas plūsma no operācijām ir uzņēmuma naudas plūsmas pārskata sadaļa, kas atspoguļo naudas summu, ko uzņēmums rada (vai patērē), veicot pamatdarbību noteiktā laika periodā. Pamatdarbības ietver ieņēmumu gūšanu, izdevumu apmaksu un apgrozāmā kapitāla finansēšanu.

- Bezmaksas naudas plūsma Bezmaksas naudas plūsma (FCF) Bezmaksas naudas plūsma (FCF) mēra uzņēmuma spēju radīt to, kas investoriem rūp visvairāk: pieejamā nauda tiek sadalīta pēc izvēles.

- Cik daudz naudas tiek piesaistīts (parāds un vai pašu kapitāls)

- Skaidras naudas pozīcijas izmaiņas attiecīgajā periodā

- Perioda sākuma un beigu naudas atlikums

Kā analizēt peļņas un zaudējumu aprēķinu (P&L)

Viens no profesionālā finanšu analītiķa FMVA® Certification galvenajiem darbiem. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari, ir analizēt uzņēmuma P&L, lai sniegtu ieteikumus par uzņēmuma finansiālo spēku. pievilcība ieguldīt tajā vai iegūt visu biznesu.

P&L pārskatu analīzes piemēri ir šādi:

- Salīdzinot gadu pret gadu YoY (Gads salīdzinājumā ar gadu) YoY apzīmē gadu no gada un ir finanšu analīzes veids, ko izmanto laikrindu datu salīdzināšanai. Noderīgi izaugsmes mērīšanai, tendenču skaitļu noteikšanai (horizontālā analīze), kā arī nozares etalonu noteikšanai

- Aplūkojot maržas: bruto peļņas norma, EBITDA starpība EBITDA Margin EBITDA starpība = EBITDA / Ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne, darbības peļņa, neto peļņas norma

- Tendenču analīze: vai rādītāji uzlabojas vai pasliktinās

- Atdeves rādītāji: kapitāla atdeve (ROE pašu kapitāla atdeve (ROE) kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas aprēķina uzņēmuma gada atdevi (tīros ienākumus), dalītu ar tā kopējā pašu kapitāla vērtību (t. ROE apvieno peļņas un zaudējumu aprēķinu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu.), Aktīvu atdeve (ROA aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (tīros ienākumus) ar kapitālu, ko tas ieguldījis aktīvos .)

- Novērtēšanas metrika: EV / EBITDA EV / EBITDA EV / EBITDA tiek izmantota vērtēšanā, lai salīdzinātu līdzīgu uzņēmumu vērtību, novērtējot to uzņēmuma vērtību (EV) ar EBITDA, kas ir daudzkārtīgs salīdzinājumā ar vidējo. Šajā ceļvedī mēs sadalīsim EV / EBTIDA vairākos komponentos un iepazīstināsim jūs ar to, kā to soli pa solim aprēķināt. P / E attiecība Cenas peļņas attiecība Cenu peļņas attiecība (P / E attiecība) ir attiecība starp uzņēmuma akciju cenu un peļņu uz akciju. Tas ļauj investoriem labāk izprast uzņēmuma vērtību. P / E parāda tirgus cerības un ir cena, kas jums jāmaksā par pašreizējās (vai nākotnes) peļņas vienību, cenas līdz grāmatai tirgus līdz grāmatai (cenas līdz grāmatai) attiecības veidne Šī tirgus un grāmatas (cenas pret grāmatu) attiecība veidne ļauj aprēķināt tirgus / grāmatas attiecību, izmantojot tirgus kapitalizāciju un neto bilances vērtību. Tirgus un grāmatas attiecība (vai cenas un grāmatas attiecība) ir finanšu vērtēšanas metrika, ko izmanto, lai novērtētu uzņēmuma pašreizējo tirgus vērtību salīdzinājumā ar tā uzskaites vērtību. Ma utt

Peļņas un zaudējumu aprēķina video skaidrojums

Zemāk ir video paskaidrojums par to, kā darbojas peļņas un zaudējumu aprēķins (peļņas vai zaudējumu aprēķins), pārskata galvenās sastāvdaļas un kāpēc tas ir tik svarīgi investoriem un uzņēmuma vadības komandām.

Video: Finanses bezmaksas finanšu analītiķu kursi.

Papildu resursi

Paldies, ka izlasījāt finanšu rokasgrāmatu par peļņas un zaudējumu aprēķina izpratni. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, un misijā, lai palīdzētu jums virzīt savu karjeru. Paturot prātā šo mērķi, šie papildu finanšu resursi būs ļoti noderīgi:

- Peļņas un zaudējumu veidne Peļņas un zaudējumu veidne Bezmaksas peļņas un zaudējumu veidne (P&L veidne) lejupielādei. Izveidojiet savu ienākumu pārskatu ar mēneša un gada versijām paredzētajā Excel failā. Šajā P&L veidnē ir apkopoti uzņēmuma ienākumi un izdevumi par noteiktu laika periodu, lai iegūtu tā neto peļņu par periodu.

- Ienākumu pārskata veidne Ienākumu pārskata veidne Bezmaksas ienākumu pārskata veidne lejupielādei. Izveidojiet pats savu peļņas un zaudējumu pārskatu, izmantojot gada un mēneša veidnes paredzētajā Excel failā. Lietā ir iekļauti ieņēmumi, pārdoto preču izmaksas, bruto peļņa, mārketings, pārdošana, G&A, algas, algas, procentu izdevumi, nolietojums, amortizācija, nodokļi, tīrie ienākumi

- Kā analizēt finanšu pārskatus Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Finanšu modelēšanas rokasgrāmata Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.