Ir vairāki amortizācijas izdevumu veidi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. un dažādas formulas uzskaites vērtības noteikšanai Grāmatvedības vērtība Grāmatvedības vērtība ir uzņēmuma pašu kapitāla vērtība, kā norādīts tās finanšu pārskatos. Grāmatvedības vērtības skaitli parasti aplūko saistībā ar uzņēmuma akciju vērtību (tirgus kapitalizāciju), un to nosaka, ņemot uzņēmuma aktīvu kopējo vērtību un atņemot visas saistības, kuras uzņēmums joprojām ir parādā. aktīvu. Visizplatītākās amortizācijas metodes ietver:

- Taisne

- Divreiz samazinās bilance

- Ražošanas vienības

- Gadu ciparu summa

Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļu izmaksas Materiālie aktīvi Materiālie aktīvi ir aktīvi ar fizisku formu un tiem ir vērtība. Piemēri ietver pamatlīdzekļus. Materiālie aktīvi ir redzami un jūtami, un tos var iznīcināt ugunsgrēks, dabas katastrofa vai nelaimes gadījums. Savukārt nemateriālajiem aktīviem nav fiziskas formas, un to lietderīgās lietošanas laikā tie sastāv no tādām lietām kā intelektuālais īpašums. Citiem vārdiem sakot, tas ir aktīva vērtības samazinājums, kas laika gaitā rodas lietošanas, nolietojuma vai novecošanas dēļ. Turpmāk sīki paskaidrotas četras galvenās iepriekš minētās nolietojuma metodes.

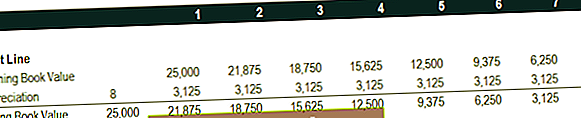

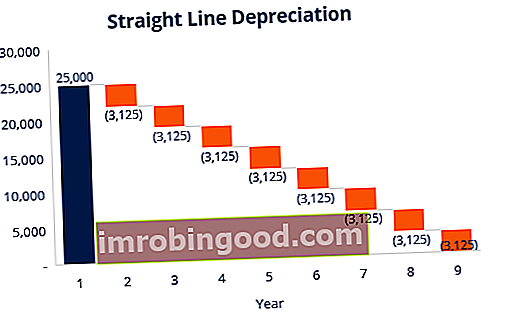

# 1 Tiešās līnijas nolietojuma metode

Tiešās līnijas nolietojums Tiešās līnijas nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalīšanai. Izmantojot lineārās metodes metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot glābšanas vērtību, dalot ar lietderīgās izmantošanas laiku (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, paskaidrojumi ir ļoti izplatīta un vienkāršākā nolietojuma izdevumu aprēķināšanas metode. Izmantojot lineāro nolietojumu, izdevumu summa ir vienāda katru gadu aktīva lietderīgās lietošanas laikā.

Nolietojuma formula taisnās līnijas metodei:

Nolietojuma izdevumi = (Izmaksas - Saglabāšanas vērtība) / Derīgais mūžs

Piemērs

Apsveriet aprīkojuma vienību, kas maksā 25 000 ASV dolāru, paredzamais kalpošanas laiks ir 8 gadi un glābšanas vērtība 0 ASV dolāri. Šī aprīkojuma amortizācijas izdevumi gadā būtu šādi:

Nolietojuma izdevumi = (25 000 USD - 0 USD) / 8 = 3 125 USD gadā

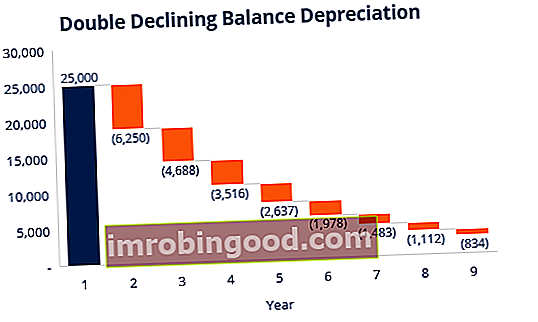

# 2 Dubultā samazināšanās bilances nolietojuma metode

Salīdzinot ar citām nolietojuma metodēm, dubultā samazināšanās bilances nolietojums Divkāršā samazināšanās bilances nolietojums Divkāršās samazināšanās bilances nolietojuma metode ir paātrinātas nolietojuma veids, kas divkāršo parasto nolietojuma pieeju. Pirmajos gados to bieži izmanto, lai pamatlīdzekļus pamatīgāk nolietotu, kas ļauj uzņēmumam atlikt ienākuma nodokļus vēlākiem gadiem. Šajā rokasgrāmatā tiks paskaidroti rezultāti par lielāku summu, kas tika izmaksāta iepriekšējos gados, salīdzinot ar aktīvu lietderīgās lietošanas laika turpmākajiem gadiem. Metode atspoguļo faktu, ka aktīvi pirmajos gados parasti ir produktīvāki nekā viņu turpmākajos gados, kā arī praktiskais fakts, ka jebkurš aktīvs (domājot par automašīnas iegādi) pirmajos lietošanas gados zaudē vairāk savas vērtības. Izmantojot bilances dubultā samazināšanās metodi, nolietojuma koeficients ir 2x lielāks par lineāro izmaksu metodi.

Nolietojuma formula divkāršās samazināšanās bilances metodei:

Periodiski nolietojuma izdevumi = Sākotnējā uzskaites vērtība x Nolietojuma likme

Piemērs

Pieņemsim, ka pamatlīdzekļu daļa (PP&E) PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē, kas maksā 25 000 ASV dolāru, paredzamais lietderīgās lietošanas laiks ir 8 gadi un 2 500 ASV dolāru liela glābšanas vērtība. Lai aprēķinātu bilances nolietojumu, kas samazinās divreiz, izveidojiet grafiku:

Informācija par grafiku ir paskaidrota zemāk:

- Aktīva uzskaites sākuma vērtība tiek aizpildīta 1. gada sākumā, bet atliktā vērtība - 8. gada beigās.

- Nolietojuma likmi (likmi) aprēķina šādi:

Izdevumi = (100% / aktīva lietderīgās lietošanas laiks) x 2

Izdevumi = (100% / 8) x 2 = 25%

Piezīme: Tā kā šī ir divkārša samazināšanās metode, mēs reizinām nolietojuma likmi ar 2.

3. Reiziniet nolietojuma likmi ar uzskaites sākuma vērtību, lai noteiktu attiecīgā gada izdevumus. Piemēram, 25 000 USD x 25% = 6 250 USD nolietojuma izdevumi.

4. No sākuma uzskaites vērtības atņemiet izdevumus, lai iegūtu beigu grāmatvedības vērtību. Piemēram, 25 000–6 250 USD = 18 750 USD, kas beidzas bilances vērtībā pirmā gada beigās.

5. Šī gada beigu uzskaites vērtība ir nākamā gada uzskaites sākuma vērtība. Piemēram, 1. gada beigu bilances vērtība 18 750 USD būtu 2. gada sākuma uzskaites vērtība. Atkārtojiet to līdz pēdējam derīgās dzīves gadam.

Uzziniet vairāk finanšu grāmatvedības kursos.

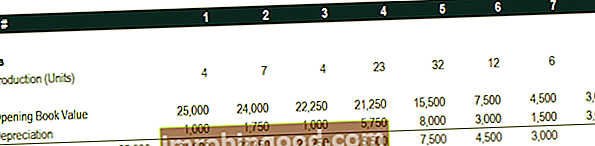

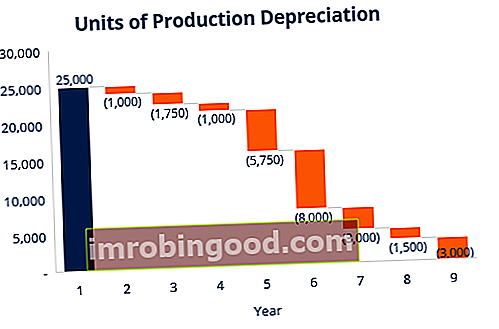

# 3 Ražošanas vienību nolietojuma metodes vienības

Ražošanas vienību nolietojuma metode nolieto aktīvus, pamatojoties uz kopējo izmantoto stundu skaitu vai kopējo vienību skaitu, kas jāražo, izmantojot aktīvu tā lietderīgās lietošanas laikā.

Ražošanas vienību metodes formula:

Nolietojuma izdevumi = (saražoto vienību skaits / kalpošanas laiks vienību skaitā) x (izmaksas - glābšanas vērtība)

Piemērs

Apsveriet mašīnu, kuras cena ir 25 000 ASV dolāru, un kopējais vienības ražošanas apjoms ir 100 miljoni un glābšanas vērtība 0 ASV dolāru. Pirmajā darbības ceturksnī mašīna saražoja 4 miljonus vienību.

Lai aprēķinātu nolietojuma izmaksas, izmantojot iepriekš minēto formulu:

Nolietojuma izdevumi = (4 miljoni / 100 miljoni) x (25 000 USD - 0 USD) = 1 000 USD

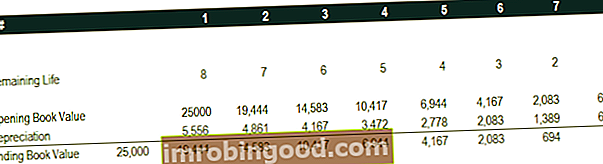

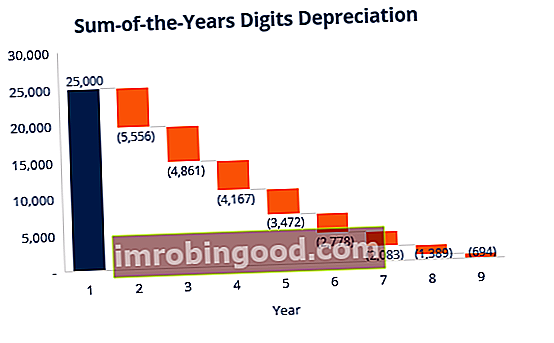

# 4 Gadu kopsummas nolietojuma metode

Gadu summas ciparu metode ir viena no paātrinātās amortizācijas metodēm. Augstāki izdevumi rodas pirmajos gados un mazāki izdevumi aktīvu lietderīgās lietošanas pēdējos gados.

Gadu kopsummas nolietojuma metodē Grāmatvedība Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. , atlikušais aktīva lietošanas laiks tiek dalīts ar gadu summu un pēc tam reizināts ar nolietojuma bāzi, lai noteiktu nolietojuma izdevumus.

Nolietojuma formula gadu summas ciparu metodei:

Nolietojuma izdevumi = (atlikušais mūžs / gadu skaitļu summa) x (izmaksas - glābšanas vērtība)

Apsveriet šo piemēru, lai vieglāk izprastu amortizācijas gadu skaitļu summas jēdzienu.

Piemērs

Apsveriet aprīkojumu, kura cena ir 25 000 USD un kura paredzamais lietderīgās lietošanas laiks ir 8 gadi un 0 USD glābšanas vērtība. Lai aprēķinātu nolietojuma gadu ciparu summu, izveidojiet grafiku:

Informācija grafikā ir paskaidrota zemāk:

- Nolietojuma bāze visu gadu ir nemainīga un tiek aprēķināta šādi:

Nolietojuma bāze = izmaksas - glābšanas vērtība

Nolietojuma bāze = 25 000 USD - 0 USD = 25 000 USD

2. Atlikušais kalpošanas laiks ir vienkārši aktīva atlikušais mūžs. Piemēram, gada sākumā aktīva atlikušais kalpošanas laiks ir 8 gadi. Nākamajā gadā aktīva atlikušais kalpošanas laiks ir 7 gadi utt.

3. RL / SYD ir “atlikušais mūžs, dalīts ar gadu summu”. Šajā piemērā aktīva lietderīgās lietošanas laiks ir 8 gadi. Tāpēc gadu summa būtu 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 gadi. Atlikušais mūžs 1. gada sākumā ir 8. Tāpēc RM / SYD = 8/36 = 0,2222.

4. Lai noteiktu attiecīgā gada izdevumus, RL / SYD numurs tiek reizināts ar amortizējošo bāzi.

5. Tas pats tiek darīts nākamajos gados. 2. gada sākumā RL / SYD būtu 7/36 = 0,1944. 0,1944 x 25 000 USD = 4861 USD izdevumi 2. gadam.

Uzziniet vairāk finanšu grāmatvedības kursos.

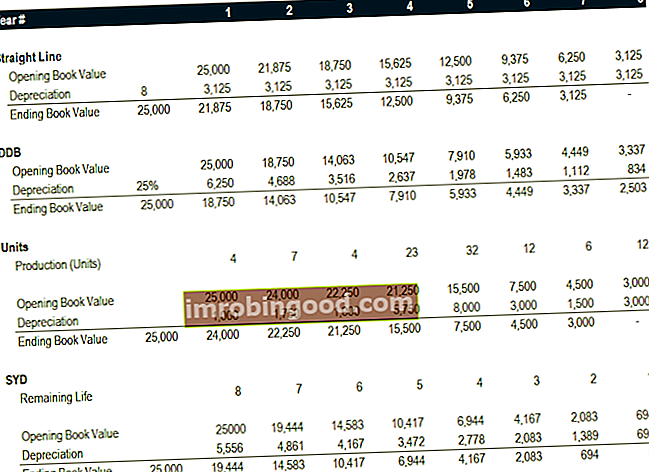

Nolietojuma metožu kopsavilkums

Zemāk ir visu četru amortizācijas metožu kopsavilkums no iepriekš minētajiem piemēriem.

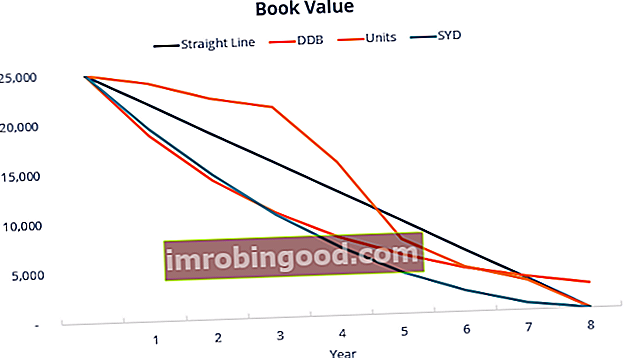

Šeit ir diagramma, kas parāda aktīva uzskaites vērtību laika gaitā ar katru citu metodi.

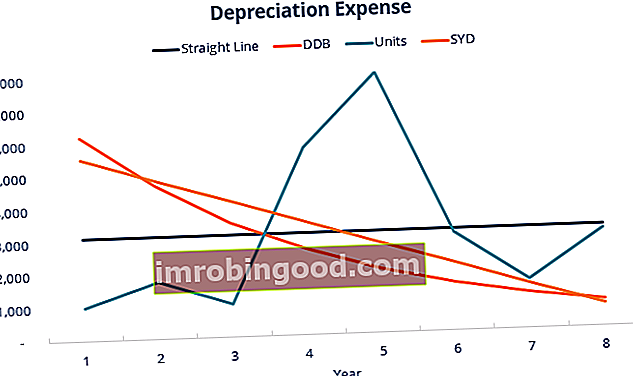

Šeit ir kopsavilkums par nolietojuma izdevumiem laika gaitā katram no četriem izdevumu veidiem.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Video skaidrojums par nolietojuma metodēm

Tālāk ir sniegta īsa video apmācība, kurā aprakstīti četri šajā rokasgrāmatā aprakstītie nolietojuma veidi. Kaut arī lineārā metode ir visizplatītākā, ir arī daudzi gadījumi, kad paātrinātas metodes Paātrināta nolietošana Paātrināta nolietojuma metode ir nolietojuma metode, kurā aktīvs zaudē uzskaites vērtību ar ātrāku (paātrinātu) likmi, nekā tas ir ar tradicionālo metodi. amortizācijas metodes, piemēram, lineārās metodes. Izmantojot paātrinātu nolietojumu, priekšroka dodama aktīvam lielākiem tā vērtības samazinājumiem iepriekšējos gados vai gadījumos, kad metodei jābūt saistītai ar izmantošanu, piemēram, ražošanas vienībām.

Video: Finanšu finanšu analīzes kursi.

Vairāk resursu

Paldies, ka izlasījāt šo Finanšu rokasgrāmatu par 4 galvenajiem nolietojuma veidiem. Finanses ir pasaules mēroga finanšu modelēšanas kursu un finanšu analītiķu sertifikācijas nodrošinātāja. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai palīdzētu jums kļūt par pasaules klases finanšu analītiķi, noderēs šie papildu finanšu resursi:

- Nolietojuma grafiks Nolietojuma grafiks Finanšu modelēšanā ir nepieciešams nolietojuma grafiks, lai Excel saistītu trīs finanšu pārskatus (ienākumi, bilance, naudas plūsma)

- Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada.

- Bilances posteņu prognozēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt

- Pamatlīdzekļi (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodams bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē