Ieņēmumi ir visu preču un pakalpojumu pārdošanas vērtība, ko uzņēmums atzīst attiecīgajā periodā. Ieņēmumi (saukti arī par pārdošanu vai ienākumiem) veido uzņēmuma ienākumu pārskata sākumu Ienākumu pārskats Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. un to bieži uzskata par uzņēmuma “Top Line”. Uzkrātie uzkrājumi Uzkrātie izdevumi ir izdevumi, kas tiek atzīti, pat ja nauda nav samaksāta. Šie izdevumi parasti tiek apvienoti ar ieņēmumiem, izmantojot atbilstības principu no GAAP (vispārpieņemtie grāmatvedības principi). tiek atskaitīti no uzņēmuma ieņēmumiem, lai iegūtu tā peļņu vai neto ienākumus. Neto ienākumi neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. .

Ieņēmumu atzīšanas princips

Saskaņā ar ieņēmumu atzīšanas principu Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, kādā ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus. grāmatvedībā ieņēmumus reģistrē, kad īpašumtiesību ieguvumi un riski ir pārnesti no pārdevēja uz pircēju vai kad pakalpojumu sniegšana ir pabeigta.

Ievērojiet, ka šī definīcija neietver neko par samaksu par faktiski saņemtajām precēm / pakalpojumiem. Tas tāpēc, ka uzņēmumi bieži pārdod savus produktus klientiem kredītā, tas nozīmē, ka maksājumus viņi saņems tikai vēlāk.

Kad preces vai pakalpojumus pārdod kredītā, tos ieraksta kā ieņēmumus, bet, tā kā maksājums skaidrā naudā vēl nav saņemts, vērtība tiek ierakstīta arī bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls kā debitoru parādi Debitoru parādi Debitoru parādi (AR) apzīmē uzņēmuma kredītpārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, kā bilances apgrozāmo līdzekli. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. .

Kad skaidras naudas maksājums beidzot tiek saņemts vēlāk, papildu ienākumi netiek reģistrēti, bet naudas atlikums palielinās un debitoru parādi samazinās.

Lai uzzinātu vairāk, izpētiet Finance bezmaksas Grāmatvedības pamatu kursu.

Ieņēmumu piemērs

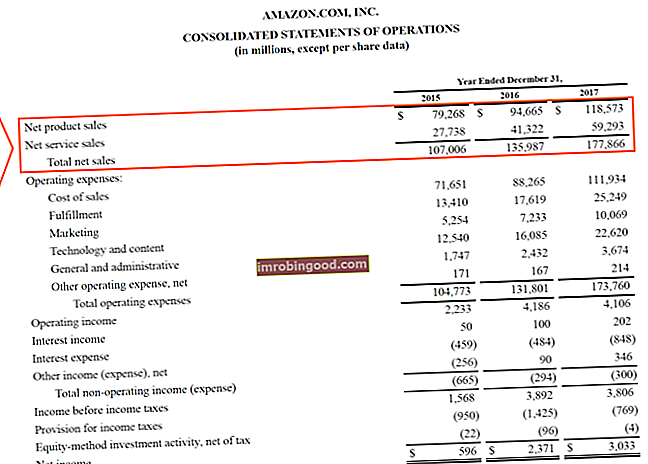

Zemāk ir Amazon 2017. gada ienākumu pārskata piemērs. Apskatīsim tuvāk, lai saprastu, kā ieņēmumi darbojas ļoti lielam valsts uzņēmumam.

Amazon atsaucas uz saviem ieņēmumiem kā “pārdošanas pārdošanas ieņēmumi pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. , ”Kas ir vienlīdz izplatīts kā termins. Tajā tiek ziņots par pārdošanas apjomu divās kategorijās - produktos un pakalpojumos, kas pēc tam apvienojas, veidojot kopējo neto pārdošanas apjomu.

Avots: amazon.com

Avots: amazon.com

2017. gadā Amazon reģistrēja produktu pārdošanas apjomu 118,6 miljardu ASV dolāru apmērā un pakalpojumu pārdošanas apjomu 59,3 miljardu ASV dolāru apmērā, kopā sasniedzot 178,9 miljardus ASV dolāru. Šis skaitlis veido ienākumu pārskata augšējo rindu.

Zem tiem ir visi pamatdarbības izdevumi, kas tiek atskaitīti, lai iegūtu pamatdarbības ienākumus, kurus dažkārt dēvē arī par peļņu pirms procentiem un nodokļiem (EBIT). EBIT ceļvedis EBIT apzīmē peļņu pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām ienākumu pārskatā. pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). .

Visbeidzot, procenti un nodokļi tiek atskaitīti, lai sasniegtu ienākumu pārskata apakšējo rindu - 3,0 miljardus USD tīro ienākumu.

Ieņēmumu formula

Ieņēmumu formula var būt vienkārša vai sarežģīta, atkarībā no uzņēmējdarbības. Produktu pārdošanai to aprēķina, ņemot vidējo cenu, kādā tiek pārdotas preces, un reizinot to ar kopējo pārdoto produktu skaitu. Pakalpojumu uzņēmumiem to aprēķina kā visu pakalpojumu līgumu vērtību vai klientu skaitu, kas reizināts ar pakalpojumu vidējo cenu.

Ieņēmumi = pārdoto vienību skaits x vidējā cena

vai

Ieņēmumi = klientu skaits x pakalpojumu vidējā cena

Iepriekš minētās formulas var ievērojami paplašināt, iekļaujot sīkāku informāciju. Piemēram, daudzi uzņēmumi modelēs savas ieņēmumu prognozes Prognozēšanas metodes Visaugstākās prognozēšanas metodes. Šajā rakstā mēs izskaidrosim četru veidu ieņēmumu prognozēšanas metodes, kuras finanšu analītiķi izmanto, lai prognozētu nākotnes ieņēmumus. līdz pat atsevišķa produkta vai klienta līmenim.

Ieņēmumu prognoze

Tālāk ir sniegts uzņēmuma prognozes piemērs, kas balstīts uz daudziem vadītājiem, tostarp:

- Vietnes trafika

- Reklāmguvumu līmeņi

- Produktu cenas

- Dažādu produktu apjoms

- Atlaides

- Atgriešana un naudas atmaksa

Kā redzat iepriekš minētajā piemērā, prognozē var iekļaut daudz ko citu, ne tikai vienību skaits x vidējā cena.

Finanses e-komercijas finanšu modelēšanas kurss sniedz detalizētu sadalījumu par to, kā izveidot šāda veida modeli, kas ir ārkārtīgi svarīgi prognozēšanai un biznesa vērtēšanai.

Ieņēmumi no ienākumu pārskata (un citiem finanšu līdzekļiem)

Pārdošana ir uzņēmuma dzīvības spēks, jo tieši tas ļauj uzņēmumam samaksāt darbiniekiem, krājumu iegādes krājumu krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm. uzkrājies uzņēmums. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. , maksāt piegādātājiem, ieguldīt pētniecībā un attīstībā Pētniecība un attīstība (R&D) Pētniecība un attīstība (R&D) ir process, kurā uzņēmums iegūst jaunas zināšanas un izmanto tās, lai uzlabotu esošos produktus un ieviestu jaunus savā darbībā. Pētniecība un attīstība ir sistemātiska izpēte ar mērķi ieviest jauninājumus uzņēmuma pašreizējos produktu piedāvājumos. , būvēt jaunus pamatlīdzekļus (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem bilancē atrodamajiem ilgtermiņa ieguldījumiem. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē, un tie ir pašpietiekami.

Ja uzņēmumam nav pietiekamu ieņēmumu, lai segtu iepriekš minētos posteņus, tam bilancē būs jāizmanto esošais naudas atlikums Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Skaidrā nauda var rasties no finansēšanas, tas nozīmē, ka uzņēmums aizņēmās naudu (parāda gadījumā) vai piesaistīja to (pašu kapitāla gadījumā).

Lai veiktu visaptverošu uzņēmējdarbības analīzi, ir svarīgi zināt, kā 3 finanšu pārskati Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie paziņojumi ir savstarpēji saistīti un parāda, kā uzņēmums vai nu izmanto pārdošanas apjomus, lai finansētu uzņēmējdarbību, vai arī jāgriežas pie alternatīvām, lai finansētu uzņēmējdarbību.

Lai uzzinātu vairāk, noskatieties Finance bezmaksas tīmekļa semināru par to, kā saistīt trīs finanšu pārskatus programmā Excel.

Ieņēmumi dažādos sektoros

Zemāk mēs izpētīsim, ko nozīmē ieņēmumu jēdziens dažādās nozarēs. Kā redzēsit, tas var sastāvēt no daudzām dažādām lietām un katrā nozarē ir ļoti atšķirīgs attiecībā uz visizplatītākajiem piemēriem.

Personīgās finanses:

- Algas

- Bonusi

- Stundu algas

- Dividendes Dividendes Dividendes ir peļņas un nesadalītās peļņas daļa, ko uzņēmums izmaksā akcionāriem. Kad uzņēmums gūst peļņu un uzkrāj nesadalīto peļņu, šo peļņu var vai nu reinvestēt biznesā, vai izmaksāt akcionāriem kā dividendes.

- Interese

- Nomas ienākumi

Valsts finanses:

- Ienākuma nodoklis Progresīvais nodoklis Progresīvais nodoklis ir nodokļa likme, kas palielinās, pieaugot ar nodokli apliekamajai vērtībai. Parasti tas tiek sadalīts nodokļu iekavās, kas pakāpeniski sasniedz arvien augstākas likmes. Piemēram, progresīvā nodokļa likme var būt no 0% līdz 45% no zemākajām un augstākajām iekavām

- Uzņēmumu nodoklis

- Tirdzniecības nodoklis

- Pienākumi un tarifi

Korporatīvās finanses:

- Preču pārdošana

- Pakalpojumu pārdošana

- Dividendes

- Interese

Bezpeļņas organizācija:

- Dalības maksas

- Ziedojumu vākšana

- Sponsorēšana

- Produktu / pakalpojumu pārdošana

Trīs galvenās jomas, kas parasti veido finanšu nozari, ir publiskās finanses. Valsts finanses. Valsts finanses ir valsts ieņēmumu, izdevumu un parāda slodzes pārvaldība, izmantojot dažādas valdības un gandrīz valdības iestādes. Šajā rokasgrāmatā sniegts pārskats par to, kā tiek pārvaldītas valsts finanses, kādi ir dažādi valsts finanšu komponenti, personīgās finanses Personiskās finanses Personīgās finanses ir personisko finanšu darbību, piemēram, ienākumu gūšanas, tēriņu, ietaupījumu, ieguldījumu un aizsardzības, plānošanas un pārvaldīšanas process . Personīgo finanšu pārvaldības procesu var apkopot budžetā vai finanšu plānā. , un korporatīvās finanses Korporatīvo finanšu pārskats Korporatīvās finanses attiecas uz korporācijas kapitāla struktūru, ieskaitot tās finansējumu un darbības, kuras vadība veic, lai palielinātu uzņēmuma vērtību. Kā mēs iepriekš parādījām, dažādi ienākumu avoti katram veidam var būt diezgan atšķirīgi. Lai gan iepriekš minētie saraksti nav izsmeļoši, tie sniedz vispārēju izpratni par visbiežāk sastopamajiem ienākumu veidiem.

Papildu resursi

Paldies, ka izlasījāt šo rokasgrāmatu, lai labāk saprastu, kas ir ieņēmumi, kā uzņēmumi tos ģenerē un kāpēc tiem ir nozīme. Finanšu misija ir jums palīdzēt virziet savu karjeru FMVA® sertifikāts Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari un, ņemot vērā šo mērķi, šie papildu resursi būs liela palīdzība:

- EBIT ceļvedis EBIT ceļvedis EBIT apzīmē peļņu pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus).

- Finanšu prognozēšana Finanšu prognozēšana Finanšu prognozēšana ir process, kurā tiek novērtēts vai prognozēts, kā bizness darbosies nākotnē. Šī rokasgrāmata par finanšu prognozes izveidi

- Neto ienākumi Neto ienākumi Neto ienākumi ir galvenais rindas postenis ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trīs pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.

- Valsts finanses Valsts finanses Valsts finanses ir valsts ieņēmumu, izdevumu un parāda slodzes pārvaldība, izmantojot dažādas valdības un gandrīz valdības iestādes. Šajā rokasgrāmatā sniegts pārskats par to, kā tiek pārvaldītas valsts finanses, kādi ir dažādi valsts finanšu komponenti