Priekšapmaksas izdevumi ir izdevumi Izdevumi Izdevumi ir maksājums ar skaidru naudu vai kredītu preču vai pakalpojumu iegādei. Izdevumus reģistrē vienā brīdī (pirkšanas laikā), salīdzinot ar izdevumiem, kas tiek piešķirti vai uzkrāti noteiktā laika periodā. Šajā rokasgrāmatā tiks pārskatīti dažādi grāmatvedības izdevumu veidi, kurus uzņēmums vēl nav reģistrējis kā izdevumus, bet par kuriem ir samaksāts iepriekš. Citiem vārdiem sakot, priekšapmaksas izdevumi ir izdevumi, kas samaksāti vienā pārskata periodā. Fiskālais gads (FY). Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām gada finanšu pārskatu sagatavošanai. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt tāds periods kā 2009. gada 1. oktobris - 2010. gada 30. septembris, bet tas tiks atzīts tikai vēlāk. Priekšapmaksas izdevumi sākotnēji tiek uzskaitīti kā aktīvi Aktīvu veidi Kopējie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, pamatdarbības un pamatdarbības veidus. Pareizi identificējot un, tā kā tiem ir nākotnes ekonomiskie ieguvumi, un tie tiek uzrādīti izdevumos brīdī, kad ieguvumi tiek realizēti (saskaņošanas princips Saskaņošanas princips Saskaņošanas princips ir grāmatvedības jēdziens, kas nosaka, ka uzņēmumi ziņo par izdevumiem vienlaikus ar ienākumiem, kas tie ir Ienākumi un izdevumi tiek saskaņoti peļņas vai zaudējumu aprēķinā uz noteiktu laika periodu (piemēram, gadu, ceturksni vai mēnesi). Saskaņošanas principa piemērs.

Priekšapmaksas izdevumu izplatītākie iemesli

Divi visbiežāk izmantotie priekšapmaksas izdevumi ir īre un apdrošināšana.

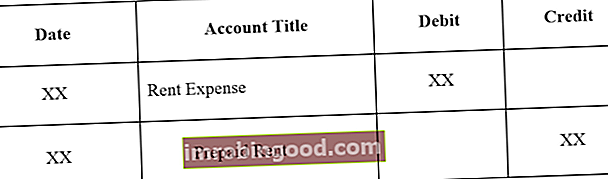

1. Priekšapmaksas īre ir īre, kas samaksāta pirms nomas perioda. Priekšapmaksas īres žurnāla ieraksti ir šādi:

Sākotnējais žurnāla ieraksts par priekšapmaksas īri:

Pielāgojot žurnāla ierakstu, kad beidzas priekšapmaksas īre:

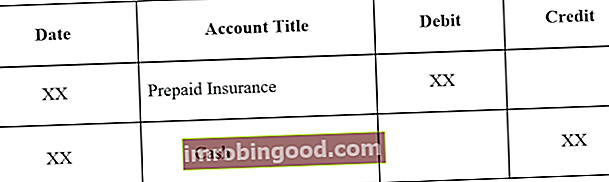

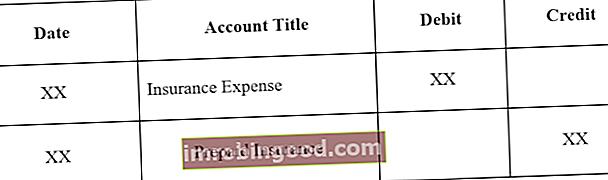

2. Priekšapmaksas apdrošināšana ir avansā apmaksāta apdrošināšana, kuras termiņš bilances datumā vēl nav beidzies. Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls.

Sākotnējs žurnāls par priekšapmaksas apdrošināšanu:

Pielāgot žurnāla ierakstu, jo beidzas priekšapmaksas apdrošināšanas termiņš:

Priekšapmaksas izdevumu piemērs

Mēs aplūkosim divus priekšapmaksas izdevumu piemērus:

1. piemērs

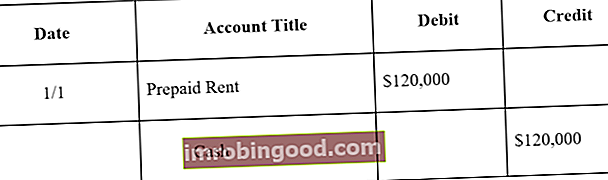

Uzņēmums A noslēdz viena gada nomu noliktavai par 10 000 USD mēnesī. Saimnieks pieprasa, lai A uzņēmums gada sākumā (120 000 USD) samaksā gada sākumā.

Sākotnējais žurnāla ieraksts Žurnālu ierakstu ceļvedis Žurnālu ieraksti ir grāmatvedības pamatelementi, sākot ar pārskatu veidošanu un beidzot ar žurnālu ierakstu (kas sastāv no debetiem un kredītiem) revīziju. Bez pienācīgiem žurnālu ierakstiem uzņēmumu finanšu pārskati būtu neprecīzi un pilnīgs juceklis. uzņēmums A būtu šāds:

Mēneša beigās uzņēmums A ir iztērējis vienu mēnesi nomas līguma. Tāpēc priekšapmaksas īre ir jāpielāgo:

Piezīme: Viens mēnesis atbilst 10 000 USD (120 000 USD x 1/12) īrei.

Koriģējošais žurnāla ieraksts tiek veikts katru mēnesi, un gada beigās, kad nomas līgumam nav ekonomisku ieguvumu nākotnē, priekšapmaksas īres atlikums būtu 0.

2. piemērs

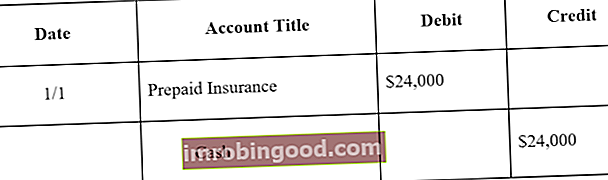

Parakstot noliktavas nomas līgumu uz vienu gadu, uzņēmums iegādājas arī noliktavas apdrošināšanu. Uzņēmums samaksā 24 000 USD skaidrā naudā par noliktavas 12 mēnešu apdrošināšanas polisi.

Sākotnējais žurnāla ieraksts uzņēmumam A būtu šāds:

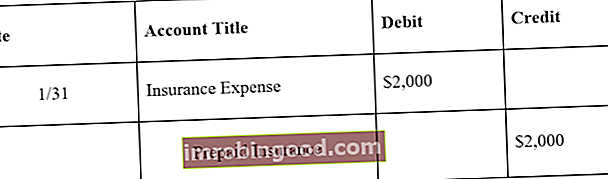

Viena mēneša beigās uzņēmums A būtu izmantojis vienu mēnesi apdrošināšanas polises. Tāpēc priekšapmaksas apdrošināšana ir jāpielāgo:

Piezīme: Viens mēnesis atbilst 2000 USD (24 000 USD x 1/12) apdrošināšanas polisei.

Koriģējošais žurnāla ieraksts tiek veikts katru mēnesi, un gada beigās, kad apdrošināšanas polisei nav ekonomisku ieguvumu nākotnē, priekšapmaksas apdrošināšanas atlikums būs 0.

Priekšapmaksas izdevumu ietekme uz finanšu pārskatiem

Sākotnējais žurnāla ieraksts par priekšapmaksas izdevumiem neietekmē uzņēmuma finanšu pārskatus. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti. Piemēram, skatiet pirmo priekšapmaksas īres piemēru. Sākotnējais žurnāla ieraksts par priekšapmaksas īri ir debets uz priekšapmaksātu īri un kredīts skaidrā naudā. Tie ir gan aktīvu konti, gan nepalielina un nesamazina uzņēmuma bilanci. Atgādināsim, ka priekšapmaksas izdevumi tiek uzskatīti par aktīvu, jo tie sniedz uzņēmumam nākotnes ekonomiskos ieguvumus.

Tomēr žurnāla ieraksta koriģēšana priekšapmaksas izdevumiem ietekmē gan uzņēmuma ienākumu pārskatu, gan bilanci. Skatiet pirmo priekšapmaksas īres piemēru. Pielāgojošais ieraksts 31. janvārī radītu 10 000 ASV dolāru (nomas izdevumi) un aktīvu samazinājumu 10 000 USD (priekšapmaksas īre). Izdevumi parādīsies peļņas vai zaudējumu aprēķinā, savukārt priekšapmaksas īres maksas samazināšanās par 10 000 USD samazinātu bilances aktīvus par 10 000 USD.

Key Takeaways

Priekšapmaksas izdevumi ir nākotnes izdevumi, kas tiek apmaksāti avansā un tādējādi sākotnēji tiek atzīti par aktīvu. Tā kā tiek atzīti izdevumu ieguvumi, ar to saistīto aktīvu konts tiek samazināts un iekļauts izdevumos. Tāpēc bilance Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pamatkapitāls atspoguļo neizmaksātās priekšapmaksas izmaksas, bet peļņas vai zaudējumu aprēķinā - beigušās izmaksas. Visizplatītākie priekšapmaksas izdevumu veidi ir priekšapmaksas īre un priekšapmaksas apdrošināšana.

Vairāk resursu

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi finanšu resursi:

- Izmaksu uzvedības analīze Izmaksu uzvedības analīze Izmaksu uzvedības analīze attiecas uz vadības mēģinājumiem saprast, kā mainās darbības izmaksas saistībā ar izmaiņām organizācijas darbības līmenī. Šīs izmaksas var ietvert tiešos materiālus, tiešo darbu un pieskaitāmās izmaksas, kas rodas, izstrādājot produktu.

- Izmaksu struktūra Izmaksu struktūra Izmaksu struktūra attiecas uz uzņēmējdarbības izmaksu veidiem, un to parasti veido nemainīgas un mainīgas izmaksas. Fiksētās izmaksas nemainās

- Fiksētās un mainīgās izmaksas Fiksētās un mainīgās izmaksas Izmaksu var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir tikai atkarīgas

- Finanšu grāmatvedības teorija Finanšu grāmatvedības teorija Finanšu grāmatvedības teorija izskaidro grāmatvedības pamatojumu - kāpēc - kāpēc darījumi tiek ziņoti noteiktā veidā. Šī rokasgrāmata palīdzēs jums izprast galvenos finanšu grāmatvedības teorijas principus