Sistemātiskais risks ir tā kopējā riska daļa, kuru izraisa faktori, kurus nevar kontrolēt konkrēts uzņēmums vai indivīds. Sistemātisku risku izraisa faktori, kas ir ārpus organizācijas. Visi ieguldījumi vai vērtspapīri Akcijas Kas ir akcijas? Fizisku personu, kurai pieder akcijas uzņēmumā, sauc par akcionāru un ir tiesīga pieprasīt daļu no uzņēmuma atlikušajiem aktīviem un peļņas (ja uzņēmums kādreiz tiktu likvidēts). Termini "akcijas", "akcijas" un "kapitāls" tiek lietoti savstarpēji aizstājami. ir pakļauti sistemātiskam riskam, un tāpēc tas ir nediferencējams risks. Akciju riska prēmija Akciju riska prēmija ir starpība starp pašu kapitāla / atsevišķu akciju atdevi un bezriska ienesīguma likmi. Tā ir kompensācija ieguldītājam par augstāka riska līmeņa uzņemšanos un ieguldīšanu pašu kapitālā, nevis bezriska vērtspapīros. Sistemātisko risku nevar diversificēt, turot lielu skaitu vērtspapīru.

Sistemātiskā riska veidi

Sistemātiskais risks ietver tirgus risku, tirgus riska prēmiju. Tirgus riska prēmija ir papildu atdeve, ko ieguldītājs sagaida no riskanta tirgus portfeļa turēšanas bezriska aktīvu vietā. procentu likmju risks, pirktspējas risks un valūtas kursa risks.

Tirgus risks

Tirgus risku izraisa ganāmpulka mentalitāte. Ganāmpulka mentalitāte Finansēs ganāmpulka mentalitātes novirze attiecas uz investoru tieksmi sekot līdzi un kopēt to, ko dara citi ieguldītāji. Tos lielā mērā ietekmē emocijas un instinkts, nevis viņu pašu neatkarīgā analīze. Šajā ceļvedī ir sniegti piemēri par ieguldītāju neobjektivitāti ganāmpulkā, t.i., investoru tendence sekot tirgus virzienam. Tādējādi tirgus risks ir vērtspapīru cenu tendence virzīties kopā. Ja tirgus samazinās, tad pat labu uzņēmumu akciju cenas krītas. Tirgus risks veido gandrīz divas trešdaļas no kopējā sistemātiskā riska. Tāpēc dažreiz sistemātisko risku dēvē arī par tirgus risku. Tirgus cenu izmaiņas ir visredzamākais vērtspapīru riska avots.

Procentu likmju risks

Procentu likmju risks rodas tirgus procentu likmju izmaiņu dēļ. Akciju tirgū tas galvenokārt ietekmē fiksēta ienākuma vērtspapīrus, jo obligāciju cenas ir apgriezti saistītas ar tirgus procentu likmi. Faktiski procentu likmju riski ietver divus pretējus komponentus: cenu risku un atkārtotu ieguldījumu risku. Abi šie riski darbojas pretējos virzienos. Cenu risks ir saistīts ar vērtspapīra cenas izmaiņām procentu likmju izmaiņu dēļ. Reinvestēšanas risks ir saistīts ar procentu / dividenžu ienākumu reinvestēšanu. Ja cenu risks ir negatīvs (t.i., cenas kritums), reinvestēšanas risks būtu pozitīvs (t.i., peļņas pieaugums no reinvestētās naudas). Procentu likmju izmaiņas ir galvenais riska avots vērtspapīriem ar fiksētu ienākumu, piemēram, obligācijām un parādzīmēm.

Pirktspējas risks (vai inflācijas risks)

Pirktspējas risks rodas inflācijas dēļ. Inflācija ir pastāvīgs un ilgstošs vispārējā cenu līmeņa pieaugums. Inflācija grauj naudas pirktspēju, t.i., ar tādu pašu naudas cenu cenu pieauguma dēļ var nopirkt mazāk preču un pakalpojumu. Tādēļ, ja inflācijas pieauguma laikā ieguldītāja ienākumi nepalielinās, ieguldītājs reāli saņem zemākus ienākumus. Fiksēta ienākuma vērtspapīri Fiksēta ienākuma vērtspapīri Fiksēta ienākuma vērtspapīri ir tāda veida parāda instrumenti, kas nodrošina atdevi regulāru vai fiksētu procentu maksājumu veidā un to atmaksai ir pakļauts augsts pirktspējas risks, jo ienākumi no šādiem vērtspapīriem ir fiksēti nominālā izteiksmē. Bieži tiek teikts, ka kapitāla daļas ir labs nodrošinājums pret inflāciju un tādējādi pakļauts zemākam pirktspējas riskam.

Valūtas kursa risks

Globalizētā ekonomikā Tirgus ekonomika Tirgus ekonomika ir definēta kā sistēma, kurā preču un pakalpojumu ražošana tiek noteikta atbilstoši mainīgajām tirgus vēlmēm un spējām, lielākajai daļai uzņēmumu ir pakļauti ārvalstu valūtas riski. Valūtas kursa risks ir nenoteiktība, kas saistīta ar ārvalstu valūtu vērtības izmaiņām. Tāpēc šāda veida risks ietekmē tikai tādu vērtspapīrus, kas ir uzņēmumos, kuri veic ārvalstu valūtas darījumus vai riska darījumus, piemēram, eksporta uzņēmumiem, MNC vai uzņēmumiem, kas izmanto importētās izejvielas vai produktus.

Sistemātiskā riska (β) aprēķins

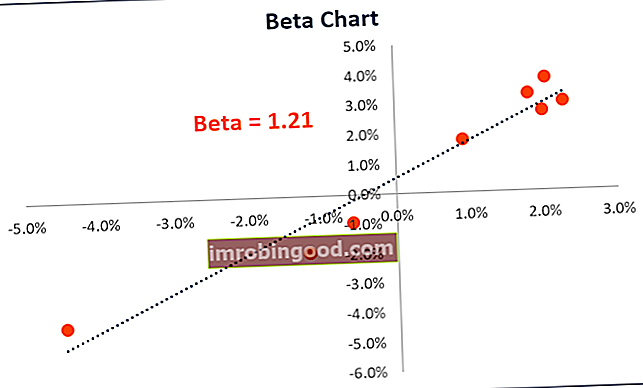

Sistemātiskais risks ir tā kopējā riska daļa, ko izraisa faktori, kurus nevar kontrolēt konkrēts uzņēmums, piemēram, ekonomiskie, politiskie un sociālie faktori. To var uztvert ar vērtspapīru atdeves jutīgumu attiecībā pret kopējo tirgus atdevi. Šo jutību var aprēķināt pēc β (beta) koeficienta. Beta koeficients Beta koeficients ir vērtspapīra vai ieguldījumu portfeļa jutīguma vai korelācijas rādītājs ar izmaiņām kopējā tirgū. Mēs varam iegūt statistisku riska rādītāju, salīdzinot atsevišķa vērtspapīra / portfeļa ienesīgumu ar kopējā tirgus ienesīgumu. Β koeficientu aprēķina, regresējot vērtspapīra atdevi no tirgus ienesīguma. Aprēķinātais vienādojums ir norādīts zemāk:

RS ir atdeve par noteiktu vērtspapīru, kamēr RM ir tirgus atdeve. Var novērot, ka β ir R regresijas koeficientsS uz RM. Pārtvertais termins α parāda vērtspapīra atdevi neatkarīgi no tirgus atdeves.

Β vērtību var aprēķināt, izmantojot šādu formulu:

Akciju vai portfeļa Beta mēra svārstīgumu. Volatilitāte. Volatilitāte ir vērtspapīra cenas svārstību rādītājs laika gaitā. Tas norāda riska līmeni, kas saistīts ar vērtspapīra cenu izmaiņām. Investori un tirgotāji aprēķina vērtspapīra svārstīgumu, lai novērtētu instrumenta cenu iepriekšējās izmaiņas salīdzinājumā ar kopējo tirgus nepastāvību. To izmanto kā akciju sistemātiskā riska aizstājēju, un to var izmantot, lai izmērītu, cik akcijas ir riskantas attiecībā pret tirgus risku. Lietojot kā aizstājēju sistemātiska riska mērīšanai, portfeļa β vērtībai var būt šāda interpretācija.

- Kad β = 0 tas liecina, ka portfelis / akcijas ir nekorelēts ar tirgus atdevi.

- Kad β <0 tas liecina, ka portfelim / akcijai ir apgrieztā korelācija ar tirgus atdevi.

- Kad 0 < β <1 tas liecina, ka portfeļa / akciju atdeve ir pozitīvi korelē ar tirgus atdevi tomēr ar mazāku svārstīgumu.

- Kad β = 1 tas liek domāt, ka portfeļa atdevei ir perfekta korelācija ar tirgus portfeļa atdevi.

- Kad β> 1 tas liek domāt, ka portfelim ir pozitīva korelācija tirgū, bet tam būtu lielākas cenu kustības.

Papildu resursi

Lai labāk izprastu dažādus ieguldījumu riskus, Finance piedāvā šādus resursus

- Tirgus riska prēmija Tirgus riska prēmija Tirgus riska prēmija ir papildu atdeve, ko ieguldītājs sagaida no riskanta tirgus portfeļa turēšanas bezriska aktīvu vietā.

- Kredītrisks Kredītrisks Kredītrisks ir zaudējumu risks, kas var rasties, ja kāda no pusēm neievēro jebkura finanšu līguma noteikumus, galvenokārt,

- Valūtas risks Valūtas risks Valūtas risks jeb valūtas kursa risks attiecas uz riska darījumiem, ar kuriem saskaras ieguldītāji vai uzņēmumi, kas darbojas dažādās valstīs, attiecībā uz neprognozējamu peļņu vai zaudējumiem vienas valūtas vērtības izmaiņu dēļ attiecībā pret citu valūtu.

- Riska novēršana Riska novēršana Definīcija Kādam, kurš izvairās no riska, raksturīga iezīme vai iezīme, ka viņš dod priekšroku izvairīties no zaudējumiem, nevis gūt peļņu. Šis raksturlielums parasti tiek piesaistīts investoriem vai tirgus dalībniekiem, kuri dod priekšroku ieguldījumiem ar zemāku ienesīgumu un salīdzinoši zināmiem riskiem, nevis ieguldījumiem ar potenciāli lielāku ienesīgumu, bet arī ar lielāku nenoteiktību un lielāku risku.