Kapitāla pieauguma ienesīgums (CGY) ir investīciju vai vērtspapīru vērtspapīru vērtības pieaugums. Kapitāla kapitāla tirgus ir kapitāla tirgus apakškopa, kur finanšu iestādes un uzņēmumi mijiedarbojas ar tirdzniecības finanšu instrumentiem, kas izteikti procentos.

Kapitāla pieauguma ienesīguma formula

CGY = (pašreizējā cena - sākotnējā cena) / sākotnējā cena x 100

Kapitāla pieaugums ir ieguldījuma kopējās atdeves sastāvdaļa, kas rodas vērtspapīra tirgus cenas pieauguma rezultātā.

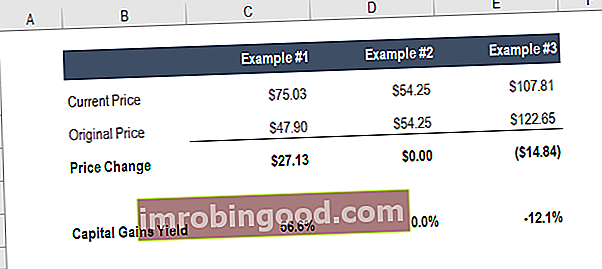

Zemāk ir redzams formulas ekrāns, kas izmantots, lai aprēķinātu CGY (tie paši skaitļi kā iepriekš minētajā piemērā).

Kapitāla pieauguma ienesīguma aprēķināšana

Apsveriet šādu piemēru. Džons pērk uzņēmuma XYZ daļu par tirgus cenu 100 ASV dolāri. Viena gada laikā uzņēmuma XYZ akcijas tirgus cena palielinās līdz 150 ASV dolāriem. Gada beigās uzņēmums XYZ saviem investoriem izsniedz dividendes 5 USD par akciju.

Kapitāla pieauguma ienesīgums iepriekšminētajam ieguldījumam ir (150-100) / 100 = 50%.

Ņemiet vērā arī to, ka:

Iepriekš minēto ieguldījumu dividendes pieauguma peļņa ir 5/100 = 5%.

Tādējādi kopējā ieguldījumu atdeve ir 55%.

Lai uzzinātu vairāk, sāciet mūsu finanšu analīzes kursus tiešsaistē!

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kapitāla pieauguma ienesīguma interpretēšana

Salīdzināmā uzņēmuma analīze ir sarežģīta Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un izmanto tos, lai atvasinātu cita biznesa vērtību, lai daudz pateiktu par ieguldījumu tikai no tā kapitāla pieauguma ienesīguma. Mēs esam redzējuši, kā ir iespējams, ka kopējais ieguvums no ieguldījumiem ir lielāks nekā kapitāla pieaugums. Tomēr mēs neesam komentējuši šīs atšķirības lielumu.

Analizēsim iepriekšējā piemēra paplašinājumu. Atšķirībā no Jāņa, kurš ieguldīja uzņēmumā XYZ, Marks ieguldīja uzņēmumā ABC, kura gada sākumā tirgus cena bija 100 USD par akciju. Gada beigās uzņēmuma ABC tirgus cena ir 105 USD par akciju. Turklāt uzņēmums ABC izsniedz dividendes 50 USD par akciju.

Kapitāla pieauguma ienesīgums Marka ieguldījumam ir (105–100) / 100 = 5%, kas ir daudz mazāk nekā 50%, ko Jānis saņem.

Tomēr Marka dividendes pieauguma ienesīgums ir 50/100 = 50%, kas ir lielāks nekā Jānis.

Kurš ieguldījums tiktu uzskatīts par augstāku?

Gan Jāņa ieguldījums XYZ, gan Marka ieguldījums ABC kopējais pieaugums ir 55%. Tādējādi atsevišķi ir grūti daudz interpretēt par ieguldījumu tikai no tā kapitāla pieauguma ienesīguma. Patiesībā ieguldījumam ir iespējams dot pozitīvu kopējo atdevi (kopējo peļņu), neraugoties uz kapitāla zaudējumu norakstīšanu.

Apsveriet gadījumu, kad uzņēmuma ABC cena nokrītas no 100 līdz 95 ASV dolāriem, bet ABC dod dividendes 60 USD par akciju. Kopējais pieaugums paliks 55% (kapitāla zaudējumi 5% un dividenžu pieaugums 60%).

Praksē katrs dolārs, kas tiek izmaksāts kā dividendes, ir dolārs, kuru uzņēmums nevar atkārtoti ieguldīt savā biznesā. Tādēļ uzņēmums XYZ tiks uzskatīts par uzņēmumu ar augstu izaugsmes potenciālu, jo tā XYZ peļņa tiek novirzīta atpakaļ uzņēmuma izaugsmē un netiek sadalīta akcionāriem, turpretim uzņēmums ABC tiks uzskatīts par uzņēmumu ar zemu izaugsmes potenciālu, jo tā peļņa tiek sadalīta akcionāriem un netiek izmantoti uzņēmuma izaugsmei.

Skatiet mūsu bezmaksas ceļvedi, kā kļūt par pasaules klases finanšu analītiķi. Analītiķa Trifecta® ceļvedis Galīgais ceļvedis, kā kļūt par pasaules klases finanšu analītiķi. Vai vēlaties būt pasaules klases finanšu analītiķis? Vai jūs vēlaties ievērot nozares vadošo paraugpraksi un izcelties no pūļa? Mūsu process, ko sauc par The Analyst Trifecta®, sastāv no analītikas, prezentācijas un vienkāršām prasmēm.

Kapitāla pieauguma ienesīguma (CGY) praktiskie pielietojumi

Tā kā kapitāla pieauguma ienesīguma aprēķins laika gaitā ietver tikai vērtspapīra tirgus cenu, to var izmantot, lai analizētu vērtspapīra tirgus cenas svārstību pakāpi.

Iepriekš mēs apskatījām divus ieguldījumus - Jāņa ieguldījumus XYZ un Marka ieguldījumus ABC. Abi šie vērtspapīri, XYZ un ABC, ir radījuši ienākumus attiecīgi Džonam un Markam. Tādējādi gan Jānim, gan Markam jāmaksā nodoklis par šiem ienākumiem.

Vērtspapīra tirgus vērtības izmaiņas nodokļu vajadzībām nav būtiskas, kamēr tās netiek realizētas kā kapitāla pieaugums (vai zaudējumi), pārdodot vai mainot.

Ja vērtspapīrs, kas iegādāts par 100 USD, gada laikā sasniedz 150 USD, no nerealizētā kapitāla pieauguma nav jāmaksā nodoklis. Bet, ja divus gadus pēc iegādes tas tiek pārdots par 170 ASV dolāriem, 70 ASV dolāru starpība ir jādeklarē kā kapitāla pieaugums, kas realizēts pārdošanas brīdī, un nodoklis jāmaksā pēc tam piemērojamās likmes.

Vienkāršības labad pieņemsim, ka abi aplūkotie ieguldījumi tika veikti viena gada laikā.

Ja kapitāla ienākumi tiek aplikti ar nodokli 10% apmērā un dividenžu ienākumi Ienākuma nodokļu uzskaite Ienākuma nodokļi un to uzskaite ir galvenā korporatīvo finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus. 15% apmērā, kuram investoram, starp Džonu vai Marku, ir labāk?

| John’s Investment XYZ | Marka ieguldījums ABC |

| Kapitāla pieaugums = 50 USD | Kapitāla pieaugums = 5 USD |

| Kapitāla pieauguma nodoklis = (10/100) * 50 = 5 USD | Kapitāla pieauguma nodoklis = (10/100) * 5 = 0,50 USD |

| Dividenžu pieaugums = 5 ASV dolāri | Dividenžu pieaugums = 50 ASV dolāri |

| Dividendu pieauguma nodoklis = (15/100) * 5 = 0,75 USD | Dividendu pieauguma nodoklis = (15/100) * 50 = 7,50 USD |

| Kopējais pieaugums = 49,25 ASV dolāri | Kopējais pieaugums = 47 ASV dolāri |

Mēs varam redzēt, ka, ja pastāv kapitāla pieauguma nodoklis 10% un dividenžu pieauguma nodoklis 15%, tad Džona ieguldījums ir pārāks par Marku. Parasti dividenžu pieaugums tiek uzskatīts par parastu ienākumu, un tāpēc parasti tiek aplikts ar nodokļiem pēc progresīvās likmes.

Saistītie lasījumi

Lai uzzinātu vairāk, sāciet mūsu finanšu analīzes kursus tiešsaistē! Skatiet arī finanšu resursus zemāk:

- Kapitāla aktīvu cenu noteikšanas modelis Kapitāla aktīvu cenu noteikšanas modelis (CAPM) Capital Asset Pricing Model (CAPM) ir modelis, kas apraksta saistību starp paredzamo ienesīgumu un vērtspapīra risku. CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju

- Dividendu ienākuma uzskaite ienākuma nodokļiem Ienākuma nodokļi un to uzskaite ir galvenā korporatīvo finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus.

- Nesadalītā peļņa

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.