Aktīvu atdeve (ROA) ir ieguldījumu atdeves veids (ROI). ROI formula (ieguldījumu atdeve) Investīciju atdeve (ROI) ir finanšu koeficients, ko izmanto, lai aprēķinātu ieguldītāja gūto labumu attiecībā pret viņu ieguldījumu izmaksām. To visbiežāk mēra kā tīro ienākumu, dalītu ar sākotnējām ieguldījumu kapitāla izmaksām. Jo augstāka attiecība, jo lielāks nopelnītais labums. metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem Aktīvu veidi Kopējie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, darbojošos un nestrādājošos. Pareizi identificējot un. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot peļņu (neto ienākumi Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos pamatfinansu pārskatos. Lai gan tas tiek iegūts, izmantojot peļņas vai zaudējumu aprēķinu , tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.) tā tiek iegūta līdz kapitālam, ko tā iegulda aktīvos. Jo lielāka atdeve, jo produktīvāka un efektīvāka vadība ir ekonomisko resursu izmantošanā. Zemāk jūs atradīsit ROA formulas un aprēķina sadalījumu.

Kāda ir ROA formula?

ROA formula ir:

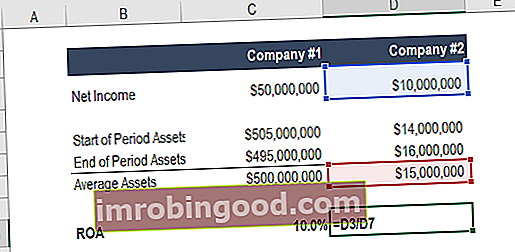

ROA = tīrie ienākumi / vidējie aktīvi

vai

ROA = neto ienākumi / perioda beigu aktīvi

Kur:

Neto ienākumi ir vienādi ar neto ienākumiem vai neto ienākumiem gadā (gada periodā)

Vidējie aktīvi ir vienādi ar beigu aktīviem, no kuriem atskaitīti sākuma aktīvi, dalot ar 2

Attēls: Finanses finanšu analīzes pamati.

ROA aprēķina piemērs

Apskatīsim soli pa solim piemēru, kā aprēķināt aktīvu atdevi, izmantojot iepriekšējo formulu.

J: Ja uzņēmums uzrāda tīro ienākumu Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. USD 10 miljonu apmērā pašreizējās operācijās un tam pieder aktīvi, kuru vērtība ir USD 50 miljoni, kā norādīts bilancē. Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls, kāda ir tā aktīvu atdeve?

A: 10 miljoni USD, dalīti ar 50 miljoniem USD, ir 0,2, tāpēc uzņēmuma ROA ir 20%. Par katru aktīvu dolāru, kurā uzņēmums iegulda, tas gadā atdod 20 centus tīras peļņas.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāda ir aktīvu atdeves nozīme?

ROA formula ir svarīgs rādītājs, analizējot uzņēmuma rentabilitāti. Rentabilitātes koeficienti. Rentabilitātes koeficienti ir finanšu rādītāji, ko analītiķi un investori izmanto, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem, darbības izmaksām, un pašu kapitāls noteiktā laika periodā. Tie parāda, cik labi uzņēmums izmanto savus aktīvus peļņas gūšanai. Attiecību parasti izmanto, salīdzinot uzņēmuma sniegumu starp periodiem vai salīdzinot divus dažādus līdzīga lieluma uzņēmumus tajā pašā nozarē. Ņemiet vērā, ka, salīdzinot divas dažādas firmas, izmantojot ROA, ir ļoti svarīgi ņemt vērā uzņēmējdarbības apjomu un veiktās darbības.

Parasti dažādām nozarēm ir atšķirīgas ROA. Nozares, kas prasa lielu kapitālu un kurām nepieciešama augsta pamatlīdzekļu vērtība Pamatlīdzekļu apgrozījums Pamatlīdzekļu apgrozījums (FAT) ir efektivitātes koeficients, kas norāda, cik labi vai efektīvi uzņēmums izmanto pamatlīdzekļus pārdošanas radīšanai. Šī attiecība neto pārdošanas apjomu sadala neto pamatlīdzekļos gada periodā. Tīrie pamatlīdzekļi ietver pamatlīdzekļu summu, no kuras atskaitīts operācijām uzkrātais nolietojums, parasti būs zemāka ROA, jo to lielā aktīvu bāze palielinās formulas saucēju. Protams, uzņēmumam ar lielu aktīvu bāzi var būt liela ROA, ja viņu ienākumi ir pietiekami lieli.

Kas ir tīrie ienākumi?

Neto ienākumi ir neto summa, ko uzņēmums realizējis pēc visu uzņēmējdarbības izmaksu atskaitīšanas noteiktā periodā. Tas ietver visus procentus, kas samaksāti par parādu, ienākuma nodokli, kas pienākas valdībai, un visus darbības un nestrādājošos izdevumus.

Darbības izmaksas var ietvert pārdoto preču izmaksas (COGS) Pārdoto preču izmaksas (COGS) Pārdoto preču izmaksas (COGS) mēra “tiešās izmaksas”, kas rodas visu preču vai pakalpojumu ražošanā. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži vien ir ražošanas pieskaitāmās izmaksas, administratīvie un mārketinga izdevumi, kā arī aprīkojuma un īpašuma amortizācija un nolietojums.

Neto ienākumos tiek pievienoti arī papildu ienākumi, kas rodas no ieguldījumiem vai ienākumiem, kas nav tieši saistīti ar primārajām darbībām, piemēram, ieņēmumi no aprīkojuma vai pamatlīdzekļu pārdošanas. Piezīme: finanšu analītiķis FMVA® Certification Join 350 600+ studentus, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, no neto ienākumiem var koriģēt no neto ienākumiem.

Neto ienākumi / zaudējumi ir atrodami peļņas vai zaudējumu aprēķina apakšdaļā un tiek sadalīti kopējos aktīvos, lai iegūtu ROA.

Video piemērs par aktīvu atdevi finanšu analīzē

ROA parasti izmanto analītiķi, kas veic finanšu analīzi. Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. uzņēmuma darbības rezultātiem.

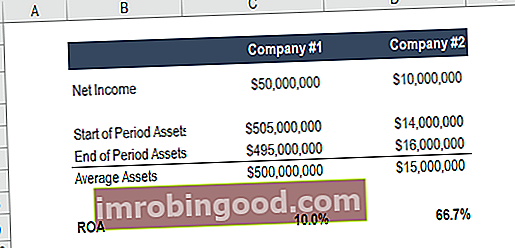

ROA ir svarīga, jo tā padara uzņēmumus vieglāk salīdzināmus. Iedomājieties divus uzņēmumus ... viens ar neto ienākumiem 50 miljonu ASV dolāru un aktīvu 500 miljonu ASV dolāru apmērā, otrs ar tīro ienākumu 10 miljonu ASV dolāru un aktīvu 15 miljonu ASV dolāru vērtībā.

Kurš uzņēmums jums drīzāk piederētu?

Pirmais uzņēmums nopelna aktīvu atdevi 10%, bet otrais - ROA 67%.

Skatieties vairāk Finanšu finanšu analīzes pamatu kursā.

Aktīvu atdeve uzņēmumiem

Tālāk ir sniegti daži visbiežāk sastopamo iemeslu piemēri, kāpēc uzņēmumi veic aktīvu atdeves analīzi.

1. ROA izmantošana rentabilitātes un efektivitātes noteikšanai

Aktīvu atdeve norāda nopelnītās naudas summu par aktīvu dolāru. Tāpēc augstāka aktīvu atdeves vērtība norāda, ka bizness ir izdevīgāks un efektīvāks.

2. ROA izmantošana, lai salīdzinātu uzņēmumu veiktspēju

Ir svarīgi atzīmēt, ka aktīvu atdevi nevajadzētu salīdzināt dažādās nozarēs. Dažādu nozaru uzņēmumi aktīvi izmanto ļoti atšķirīgi. Piemēram, dažās nozarēs var būt nepieciešami dārgi pamatlīdzekļi (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir būtiska loma finanšu plānošanā un uzņēmuma darbības un nākotnes izdevumu analīzē ienākumu gūšanai, salīdzinot ar citu nozaru uzņēmumiem. Tādēļ šie uzņēmumi, protams, ziņo par zemāku aktīvu atdevi, salīdzinot ar uzņēmumiem, kuru darbībai nav nepieciešami daudz aktīvu. Tāpēc aktīvu atdevi vajadzētu izmantot tikai salīdzināšanai ar nozares uzņēmumiem. Uzziniet vairāk par nozares analīzi Nozares analīze Nozares analīze ir tirgus novērtēšanas rīks, ko uzņēmumi un analītiķi izmanto, lai izprastu nozares sarežģītību. Ir trīs parasti lietoti un.

3. ROA izmantošana, lai noteiktu aktīvus intensīvus / aktīviem nepietiekamus uzņēmumus

Aktīvu atdevi var izmantot, lai novērtētu uzņēmuma aktīvu ietilpību:

- Jo zemāka ir aktīvu atdeve, jo uzņēmums ir aktīvu ziņā intensīvāks. Aktīvu ietilpīga uzņēmuma piemērs varētu būt aviokompānija.

- Jo augstāka ir aktīvu atdeve, jo mazāks ir aktīvu patēriņš. Īpaši viegla uzņēmuma piemērs varētu būt programmatūras uzņēmums.

Parasti aktīvu atdeve, kas mazāka par 5%, tiek uzskatīta par aktīvu intensīvu uzņēmējdarbību, savukārt aktīvu atdeve, kas pārsniedz 20%, tiek uzskatīta par vieglu aktīvu biznesu.

Papildu resursi

Paldies, ka izlasījāt finanšu rokasgrāmatu par aktīvu atdevi un ROA formulu. Lai turpinātu mācīties un kļūtu par pasaules klases finanšu analītiķi Analītiķis Trifecta® Guide Galīgais ceļvedis par to, kā būt pasaules klases finanšu analītiķim. Vai vēlaties būt pasaules klases finanšu analītiķis? Vai jūs vēlaties ievērot nozares vadošo paraugpraksi un izcelties no pūļa? Mūsu process, ko sauc par The Analyst Trifecta®, sastāv no analītikas, prezentācijas un programmatūras iemaņām. Šie papildu finanšu resursi būs liela palīdzība:

- Iekšējā atdeves likme Iekšējā atdeves norma (IRR) Iekšējā atdeves norma (IRR) ir diskonta likme, kas projekta neto pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu.

- Kapitāla atdeve Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas ņem uzņēmuma gada atdevi (tīros ienākumus), dalītu ar tā kopējo pašu kapitāla vērtību (t.i., 12%). ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu.

- DCF modelēšanas rokasgrāmata DCF modeļa apmācības bezmaksas rokasgrāmata DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze

- Finanšu modelēšanas paraugprakses bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas rokasgrāmatā ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.