Neatkarīga revidenta ziņojums ir ārēja vai iekšēja auditora oficiāls atzinums par uzņēmuma sagatavoto finanšu pārskatu kvalitāti un pareizību. Pārskats ir galvenais komunikācijas avots starp auditoru un finanšu pārskatu lietotājiem. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti. Lietotāju vidū ir pašu kapitāla turētāji Akciju turētāji Pašu kapitāls (pazīstams arī kā Akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla un nesadalītās peļņas. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akcionāru kapitālu = aktīvus - saistības, aizdevējus, kreditorus un visus citus potenciālos ieguldītājus uzņēmumā.

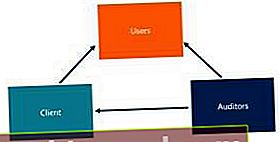

Attiecības starp visām attiecīgajām pusēm vislabāk ir attēlotas diagrammā:

Revidents sniedz revīzijas pakalpojumus klientam, klients sniedz finanšu pārskatus lietotājiem un revidents sniedz lietotājiem auditora ziņojumu.

Revidenta ziņojuma sastāvdaļas

- Nosaukums

- Ziņojuma adresāti

- Atzinuma punkts

- Pamats atzinumam

- Galvenās revīzijas lietas, kas ir būtiskas klientam

- Vadības un pārvaldības personu atbildība par finanšu pārskatiem

- Revidenta pienākumi

- Firmas un darba partnera paraksts

- Datums

Daži no iepriekš uzskaitītajiem komponentiem ir jauni un tiks ieviesti, sākot ar 2018. gada decembri. Viena no izmaiņām ir tā, ka uzdevumā iesaistītā partnera vārds ir jādrukā un jāparaksta revidenta ziņojumā. Pasākums tika īstenots tā, lai auditori nevarētu paslēpties aiz firmas nosaukuma. Viņi tagad uzņemas personīgāku atbildību, izliekot savu vārdu publiski.

Vēl viena jauna sastāvdaļa ir galvenā ziņojuma sadaļa par revīziju. Iepriekš auditora ziņojums bija vispārīgāks un to varēja izmantot dažādiem uzņēmumiem. Tomēr jaunajā ziņojumā ir nepieciešama konkrēta informācija par uzņēmumu, lai tas būtu vairāk pielāgots konkrētajam uzņēmumam.

Dažāda veida auditoru ziņojumi

Standarta auditora ziņojuma formu, kur viss būtiski tiek pasniegts godīgi, sauc par nekvalificēts vai tīrs auditora ziņojums. Visas nekvalificētajā pārskatā veiktās izmaiņas sauc par atrunām. Ir divas vispārīgas atrunas: GAAP atkāpšanās un darbības jomas ierobežojumi.

GAAP atkāpšanās jautājumi attiecas uz situācijām, kad finanšu pārskatos nav būtisku nepareizu apgalvojumu. Piemēram, finanšu pārskatos ir kļūdas, kuras vadība nevēlas mainīt, kas pārkāpj GAAP.

Turpretī darbības jomas ierobežojumi attiecas uz situācijām, kurās revidents nespēj iegūt pietiekamus pierādījumus, lai secinātu, ka finanšu pārskatos nav būtisku kļūdu. Tas nozīmē, ka revidents nevar iegūt nepieciešamo, jo vai nu ārpus notikumiem, vai vadība neļauj viņiem piekļūt vajadzīgajai informācijai.

Revidenta ziņojuma forma atšķiras arī attiecībā uz izplatības noteikšanu. Pervasive attiecas uz ideju, ka emisijas vai ierobežojuma ietekme ir plaši izplatīta un ietekmē daudzus dažādus kontus uz finanšu pārskatiem.

A kvalificēts atzinums tiek ziņots, ja finanšu pārskatos ir būtiska kļūda vai ja revidents nespēj savākt pietiekami daudz informācijas, lai pārbaudītu noteiktu pārskata aspektu. Tomēr kvalificētā atzinumā kļūda ir pietiekami maza, lai tā nekaitētu finanšu pārskatu kopējai precizitātei.

An negatīvs viedoklis tiek ziņots, ja finanšu pārskatos ir būtiskas kļūdas, kas negatīvi ietekmē finanšu pārskatu pareizību.

A atteikšanās no viedokļa tiek ziņots, kad revidents nevar vai atsakās sniegt atzinumu par finanšu pārskatiem. Tas var notikt, ja auditoram ir bažas par uzņēmuma spēju turpināt darbību vai ja uzņēmums ir ierobežojis revīzijas apjomu tā, ka revidents nespēj sastādīt atzinumu.

Par atzinuma atteikumu var ziņot arī tad, ja revidents nav pilnībā neatkarīgs vai ja ir interešu konflikti.

Būtiskuma ideja revīzijas ziņojumos

Vienā revidenta ziņojuma sadaļā ir teikts, ka “pievienotie finanšu pārskati visos būtiskajos aspektos taisnīgi atspoguļo uzņēmuma finanšu stāvokli uz XXX…”. Ir svarīgi atzīmēt, ka tajā teikts, ka finanšu pārskati ir uzrādīti “taisnīgi” - tas nesaka, ka tie ir uzrādīti “precīzi” vai “precīzi”. Tas nozīmē, ka ir jomas, kurās tika izdarīts profesionāls vērtējums un politikas izvēle, un starp dažādu auditoru spriedumiem varētu būt atšķirības.

Turklāt “visos materiālos aspektos” ir arī svarīga frāze. Būtiskums ir ideja, ka noteiktas izmaiņas ir pietiekami nozīmīgas, lai potenciāli mainītu ieguldītāju un potenciālo investoru lēmumus par ieguldījumiem. tas nozīmē, ka jautājumi, kas attiecas tikai uz nelielu daļu, t.i., 1% no tīrajiem ienākumiem, nav būtiski.

Revidenti galvenokārt ir noraizējušies par būtiskiem nepareiziem apgalvojumiem, kas ietver izlaidumus vai citas kļūdas, kuras atsevišķi vai kopumā varētu pamatoti paredzēt, ka tās ietekmēs lietotāju ekonomiskos lēmumus. Būtiskums ir galvenais revīzijas laikā un ietekmē to, kāda veida ziņojumu revidents izdos.

Saistītie lasījumi

Finanses piedāvā sertificētu banku un kredītu analītiķu (CBCA) ™ CBCA ™ sertifikātu sertificēto banku un kredītu analītiķu (CBCA) ™ akreditācija ir globāls kredītiķu analītiķu standarts, kas aptver finanses, grāmatvedību, kredītu analīzi, naudas plūsmas analīzi, paktu modelēšanu, aizdevumu atmaksas un vairāk. sertifikācijas programma tiem, kas vēlas karjeru pārcelt uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi resursi:

- Lielās četras grāmatvedības firmas Lielās četras grāmatvedības firmas Lielo četru grāmatvedības firmas atsaucas uz Deloitte, PricewaterhouseCoopers (PwC), KPMG un Ernst & Young. Šīs firmas ir četras lielākās profesionālo pakalpojumu firmas pasaulē, kas sniedz revīzijas, darījumu konsultācijas, nodokļu, konsultāciju, riska konsultāciju un aktuāru pakalpojumus.

- Revidēti finanšu pārskati Revidēti finanšu pārskati Valsts uzņēmumiem likums nosaka pienākumu nodrošināt, ka to finanšu pārskatus pārbauda reģistrēta CPA. Neatkarīgās revīzijas mērķis ir sniegt pārliecību, ka vadība ir iesniegusi finanšu pārskatus, kuros nav būtisku kļūdu. Revidēti finanšu pārskati palīdz lēmumu pieņēmējiem

- Finanses Grāmatvedība Amatu nosaukumi Darbs Pārlūkojiet amatu aprakstus: prasības un prasmes darba sludinājumiem investīciju banku, kapitāla izpētes, kases, FP & A, korporatīvo finanšu, grāmatvedības un citās finanšu jomās. Šie amatu apraksti ir sastādīti, ņemot visizplatītākos prasmju, prasību, izglītības, pieredzes un citu sarakstu

- Pienācīgas pārbaudes karjeras profils Pienācīgas pārbaudes karjeras profils Šīs grupas uzņēmumu ieguvēju vārdā veic “finanšu uzticamības pārbaudi”, lai analizētu mērķa uzņēmumu finanšu pārskatus un vispārējo finanšu stāvokli. Karjerai finanšu uzticamības pārbaudes komandā darījuma laikā var būt nepieciešamas ilgas stundas, un tai nepieciešama kriminālistikas līmeņa grāmatvedība un analīze.