Peļņas ienesīgums ir finanšu koeficients Finanšu rādītāji Finanšu rādītāji tiek veidoti, izmantojot skaitliskās vērtības, kas ņemtas no finanšu pārskatiem, lai iegūtu nozīmīgu informāciju par uzņēmumu, kas apraksta uzņēmuma LTM (pēdējie divpadsmit mēneši) LTM (pēdējie divpadsmit mēneši) attiecības. , kas pazīstams arī kā divpadsmit mēnešu beigu vai ritošā posms, ir laika posms, ko bieži izmanto saistībā ar finanšu rādītājiem, piemēram, ieņēmumiem vai pašu kapitāla atdevi (ROE), lai novērtētu uzņēmuma darbību tieši iepriekšējo 12 mēnešu periodā. peļņa uz akciju Peļņa uz akciju (EPS) Peļņa uz akciju (EPS) ir galvenā metrika, ko izmanto, lai noteiktu kopējā akcionāra daļu uzņēmuma peļņā. EPS mēra katras parastās akcijas peļņu atbilstoši uzņēmuma akciju cenai par vienu akciju. Peļņas ienesīgums ir apgrieztā attiecība pret cenas un peļņas (P / E) attiecību. Cenas peļņas koeficients Cenas un peļņas koeficients (P / E Ratio) ir saistība starp uzņēmuma akciju cenu un peļņu uz akciju. Tas ļauj investoriem labāk izprast uzņēmuma vērtību. P / E parāda tirgus cerības un ir cena, kas jums jāmaksā par pašreizējā (vai nākotnes) ienākuma vienību. Ātrā peļņas formula ir E / P, ieņēmumi dalīti ar cenu. Ienesīgums ir laba ROI ROI formula (ieguldījumu atdeve) Investīciju atdeve (ROI) ir finanšu koeficients, ko izmanto, lai aprēķinātu ieguldītāja gūto labumu attiecībā pret ieguldījuma izmaksām. To visbiežāk mēra kā tīro ienākumu, dalītu ar sākotnējām ieguldījumu kapitāla izmaksām. Jo augstāka attiecība, jo lielāks nopelnītais labums. metriku, un to var izmantot, lai izmērītu krājumu atdeves līmeni.

Ienesīguma skaidrojums

Būtībā peļņas ienesīgums parāda, cik lielu peļņu par akciju uzņēmums gūst no katra dolāra, kas ieguldīts uzņēmuma akcijās. Atšķirībā no P / E koeficienta, peļņas ienesīgums nevar sniegt ieskatu akciju vērtējumā. Tā vietā ieguldītāji to parasti izmanto, lai novērtētu ieguldījuma atdeves likmi. Ienesīguma likme (ROR) ir ieguldījuma pieaugums vai zaudējums noteiktā laika periodā, salīdzinot ar sākotnējām ieguldījumu izmaksām, kas izteiktas procentos. . Šī rokasgrāmata māca visbiežāk lietotās formulas. Attiecība var būt īpaši vērtīga, salīdzinot potenciālo ienesīgumu starp dažādiem vērtspapīriem.

Dažos gadījumos peļņas ienesīgums tiek izmantots, lai aprēķinātu dividenžu izmaksu koeficientu Dividendu izmaksu koeficients Dividendu izmaksu koeficients ir akcionāriem izmaksāto dividenžu summa attiecībā pret uzņēmuma radīto tīro ienākumu kopējo summu. Formula, piemērs. Atgādinām, ka dividenžu izmaksu koeficients norāda uzņēmuma peļņas daļu, kas tiek sadalīta kā dividendes tā akcionāriem. Dividenžu izmaksu koeficientu var aprēķināt, izmantojot peļņas un dividenžu ienesīgumu. Šajā gadījumā formula ir šāda:

Neskatoties uz to, kā peļņas rādītājs peļņas ienesīgumam joprojām ir daži būtiski trūkumi. Piemēram, attiecība var būt ārkārtīgi nestabila, jo svārstās peļņa uz akciju (EPS) Peļņa uz akciju (EPS) Peļņa uz akciju (EPS) ir galvenā metrika, ko izmanto, lai noteiktu kopējā akcionāra daļu uzņēmuma peļņā. EPS mēra katras parastās akcijas peļņu. Tāpat to var izmantot tikai kā orientējošu atdevi, jo faktiskie ienākumi parasti ievērojami atšķiras.

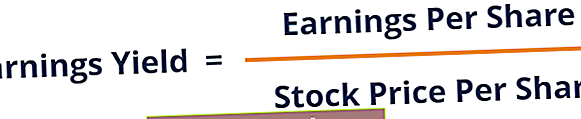

Peļņas ienesīguma formula

Matemātiski peļņas ienesīguma aprēķināšanas formula tiek izteikta šādi:

Turklāt ir koriģēta formulas versija, kas ņem vērā kapitāla struktūras un nodokļu likmju atšķirības starp uzņēmumiem. Pielāgotā formula peļņas ienesīguma aprēķināšanai ir:

Praktiskais piemērs

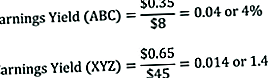

Džonam pieder akciju portfelis. Nesen viņš ir identificējis divas akcijas, kuras var pievienot savam portfelim, bet Džons var izvēlēties tikai vienu no tiem.

Pirmais variants ir ABC Corp. akcijas, kuras pašlaik tiek tirgotas par USD 8 par akciju, savukārt uzņēmuma peļņa uz akciju (EPS) par pēdējo divpadsmit mēnešu periodu bija $ 0.35 par akciju. No otras puses, XYZ Corp akciju cena ir 45 USD par akciju, un tā peļņa uz akciju (EPS) tajā pašā periodā bija 0,65 USD par akciju.

Džons var izvēlēties vispiemērotāko akciju, kuru var pievienot viņa portfelim, salīdzinot divu akciju atdevi, izmantojot peļņas ienesīgumu. Tādējādi

Iepriekš minētie aprēķini rāda, ka katrs dolārs, kas ieguldīts ABC Corp. akcijās, rada 4 centus, savukārt katrs dolārs, kas ieguldīts XYZ Corp. akcijās, rada tikai 1,4 centus.

Vairāk resursu

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Nenormālas peļņas vērtēšana Nenormālas peļņas vērtēšana Nenormālas peļņas novērtēšanas tehnikā uzņēmuma vērtība tiek vērtēta, pamatojoties uz diviem faktoriem, t.i., uzņēmuma uzskaites vērtību un tā paredzamo peļņu

- Peļņas norādījumi Peļņas norādījumi Peļņas norādījumi ir informācija, ko publiski tirgota uzņēmuma vadība sniedz par paredzamajiem nākotnes rezultātiem, ieskaitot aplēses

- Normalizācija Normalizācija Finanšu pārskatu normalizēšana ietver vienreizēju izdevumu vai ieņēmumu koriģēšanu finanšu pārskatos vai metrikās tā, lai tie atspoguļotu tikai uzņēmuma parastos darījumus. Finanšu pārskati bieži satur izdevumus, kas neveido uzņēmuma parasto uzņēmējdarbību

- Rentabilitātes koeficienti Rentabilitātes koeficienti Rentabilitātes koeficienti ir finanšu rādītāji, ko analītiķi un investori izmanto, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem, darbības izmaksām un pašu kapitālu noteiktā laika periodā. . Tie parāda, cik labi uzņēmums izmanto savus aktīvus peļņas gūšanai