Bruto starpības koeficients, kas pazīstams arī kā bruto peļņas normas koeficients, ir rentabilitātes koeficients. Rentabilitātes koeficienti Rentabilitātes koeficienti ir finanšu metrika, ko analītiķi un investori izmanto, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilanci. loksnes aktīvi, darbības izmaksas un pašu kapitāls noteiktā laika periodā. Tie parāda, cik labi uzņēmums izmanto savus aktīvus, lai iegūtu peļņu, kas salīdzina uzņēmuma bruto peļņu ar ieņēmumiem. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. . Tas parāda, cik lielu peļņu uzņēmums gūst pēc savu preču pārdošanas izmaksu atmaksāšanas. Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. (COGS).

Attiecība norāda katra dolāra ieņēmumu procentuālo daļu, ko uzņēmums saglabā kā bruto peļņu.

Piemēram, ja tiek aprēķināts, ka attiecība ir 20%, tas nozīmē, ka par katru gūto ienākumu dolāru tiek saglabāts 0,20 ASV dolāri, savukārt 0,80 ASV dolāri tiek attiecināti uz pārdoto preču izmaksām. Atlikušo summu var izmantot, lai apmaksātu vispārējos un administratīvos izdevumus, procentu izdevumus, parādus, īri, pieskaitāmās izmaksas utt.

Formula

Bruto starpības attiecība = (ieņēmumi - COGS) / ieņēmumi

Piemērs

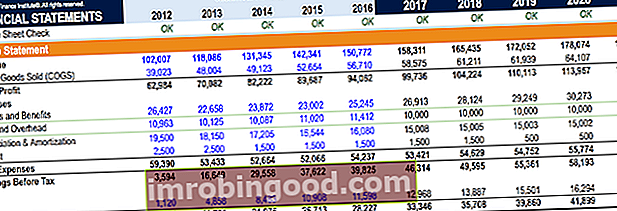

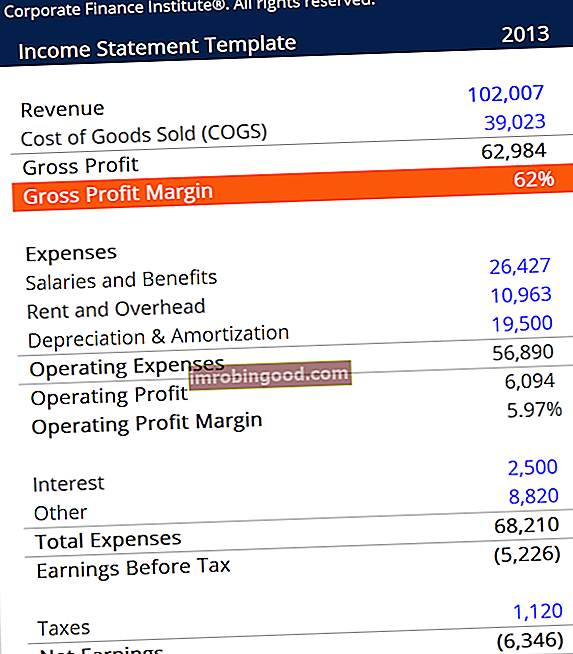

Apsveriet turpmāko peļņas un zaudējumu aprēķinu:

Izmantojot formulu, bruto seguma koeficientu aprēķina šādi:

= (102,007 – 39,023) / 102,007

= 0.6174 (61.74%)

Tas nozīmē, ka par katru radīto dolāru 0,3826 ASV dolāri tiktu ieskaitīti pārdotās preces izmaksās, bet atlikušos 0,6174 dolārus varētu izmantot izdevumu, nodokļu utt. Atmaksai.

Kā palielināt bruto starpības koeficientu

Attiecība mēra, cik izdevīgi uzņēmums var pārdot savus krājumus. Lielāka attiecība ir labvēlīgāka. Parasti skaitli var palielināt divos veidos:

1. Pērciet krājumus par lētāku cenu

Ja uzņēmumi, iegādājoties krājumus vai atrodot lētāku piegādātāju, var saņemt lielu pirkuma atlaidi, to attiecība kļūs lielāka, jo pārdoto preču izmaksas būs zemākas.

2. Atzīmējiet preces

Preču marķēšana (preču pārdošana par augstāku cenu) radītu lielāku attiecību. Tomēr tas jādara konkurētspējīgi - pretējā gadījumā preces būtu pārāk dārgas, un mazāk klientu pirktu no uzņēmuma.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Bruto starpības koeficients dažādās nozarēs

Zema bruto seguma attiecība ne vienmēr norāda uz slikti strādājošu uzņēmumu. Ir svarīgi salīdzināt attiecības starp vienas nozares uzņēmumiem, nevis salīdzināt tos dažādās nozarēs.

Piemēram, juridisko pakalpojumu uzņēmums ziņo par augstu bruto peļņas normu, jo tas darbojas pakalpojumu nozarē ar zemām ražošanas izmaksām. Turpretī automašīnu ražošanas uzņēmumam attiecība būs mazāka augsto ražošanas izmaksu dēļ.

Ņemiet vērā, ka McDonald’s bruto peļņas norma 2016. gada beigās bija 41,4%. Bank of America Corporation rādītājs 2016. gada beigās bija 97,8%. Salīdzinot šos divus rādītājus, netiks sniegts jēgpilns ieskats par to, cik izdevīgi ir McDonalds vai Bank of America Corporation. Bet, ja mēs salīdzinām attiecības starp McDonald’s un Wendy’s (divi uzņēmumi, kas darbojas ātrās ēdināšanas nozarē), tad mēs varam gūt priekšstatu par to, kurš uzņēmums ražo visrentablāk.

Bruto peļņas norma ir pirmā no trim galvenajiem rentabilitātes rādītājiem. Pārējie divi ir pamatdarbības peļņas norma, kas norāda, cik operatīvi ir uzņēmuma vadība, un tīrā peļņas norma, kas atklāj uzņēmuma rentabilitāti pēc visu to izdevumu, ieskaitot nodokļus un procentu maksājumus, atņemšanas.

Ir ļoti dažādi rentabilitātes rādītāji, kurus analītiķi un investori izmanto, lai novērtētu uzņēmumus.

Papildu resursi

Noklikšķiniet uz jebkura no tālāk uzskaitītajiem finanšu resursiem, lai uzzinātu vairāk par peļņas normām, ieņēmumiem un finanšu analīzi.

- Neto peļņas normas formula Neto peļņas norma Neto peļņas norma (pazīstama arī kā "Peļņas norma" vai "Neto peļņas normas attiecība") ir finanšu rādītājs, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru.

- Izgatavoto preču izmaksas Izgatavoto preču izmaksas (COGM) Izgatavoto preču izmaksas, kas pazīstamas arī kā COGM, ir vadības grāmatvedībā lietots termins, kas attiecas uz grafiku vai pārskatu, kurā norādītas uzņēmuma kopējās ražošanas izmaksas noteiktā laika posmā. laiks.

- Marginal Revenue Formula Marginal Revenue Marginal Revenue ir ieņēmumi, kas gūti, pārdodot papildu vienību. Tie ir ieņēmumi, kurus uzņēmums var gūt par katru papildu pārdoto vienību; tam ir piesaistītas robežizmaksas, kas ir jāuzskaita.

- Neto ienākumi Neto ienākumi Neto ienākumi ir galvenais rindas postenis ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trīs pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.