Nomas klasifikācijā ietilpst operatīvā noma un kapitāla noma. Noma ir darījuma veids, ko uzņēmums veic, lai iegūtu tiesības izmantot aktīvu. Tiešā pirkumā uzņēmums vienkārši iegādāsies aktīvu no citas puses. Nomā uzņēmums tomēr maksās otrai pusei par aktīva izmantošanu norunātu naudas summu - līdzīgi kā īres maksājumi.

Uzņēmums, kas iegādājas tiesības izmantot aktīvu, ir pazīstams kā nomnieks. Puse, kas piedāvā aktīvu nomai un saņem nomas maksājumus, ir pazīstama kā iznomātājs. Nomas rezultātā rodas procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā būtu jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot tos noteiktās situācijās.

Ir divas galvenās nomas klasifikācijas kategorijas: operatīvā noma un kapitāla jeb finanšu noma.

Kas ir operatīvā noma?

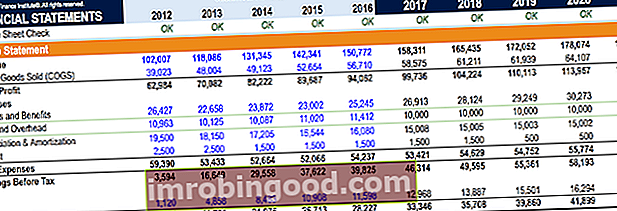

Operatīvās nomas gadījumā nomnieks saņem tiesības izmantot aktīvu, bet aktīvā vai nomas maksājuma saistības savā bilancē neieraksta. Tādējādi operatīvā noma tiek uzskatīta par “ārpusbilances finansējumu”. Tā vietā nomnieks savā peļņas vai zaudējumu aprēķinā nomas maksājumus ierakstīs kā nomas izdevumus. Peļņas vai zaudējumu aprēķins. Peļņas un zaudējumu aprēķins ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda tā peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. vai nu zem pārdotajām precēm, vai saskaņā ar PVA. SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies attiecīgajā periodā. Tas ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var ietvert arī amortizācijas izdevumus

Kas ir kapitāla vai finanšu noma?

Kapitāla nomas gadījumā nomnieks saņem tiesības izmantot aktīvu un būtībā saņem visus ieguvumus un riskus, kas saistīti ar šī aktīva īpašumtiesībām. Šī riska un ieguvumu nodošana notiek, ja ir izpildīti noteikti kritēriji. Noma tiek uzskatīta par kapitāla nomu, ja ir izpildīti šādi kritēriji:

- Nomas ilgums ir 75% vai vairāk no aktīva lietderīgās lietošanas laika

- Neto pašreizējā vērtība (NPV) Neto pašreizējā vērtība (NPV) Neto pašreizējā vērtība (NPV) ir visu nākotnes naudas plūsmu (pozitīvu un negatīvu) vērtība visā ieguldījuma dzīves laikā, kas diskontēta līdz mūsdienām. NPV analīze ir iekšējās vērtēšanas forma, un to plaši izmanto finanšu un grāmatvedības jomā, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu vērtspapīri, nomas maksājumi ir 90% vai vairāk no aktīva patiesās vērtības

- Nomas līgumā ir tiešs termins vai klauzula, kurā norādīts īpašumtiesību nodošana - vai -

- Nomas līgumā ir noteikts termiņš, kas ļauj nomniekam nomas beigās iegādāties aktīvu par cenu ar pazeminātu cenu (to dēvē arī par izdevīgu pirkšanas iespēju jeb BPO).

Atšķirībā no operatīvās nomas, nomnieks ar kapitāla nomu aktīvu un attiecīgās nomas saistības ieraksta savā bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Aktīvs tiks klasificēts kā pamatlīdzeklis. Nomas saistības tiek klasificētas kā parāda veidi.

Kapitāla nomnieks laika gaitā arī nolietos aktīvu. Ja nomnieks un iznomātājs ir vienojušies par garantētu atlikušo vērtību, nomnieks laika gaitā nolietos aktīvu līdz šai atlikušajai vērtībai.

Jebkura bezskaidras naudas finansēšana šai nomai ir atklāta uzņēmuma finanšu pārskatu zemsvītras piezīmēs. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti.

Nomas klasifikāciju nozīme

Katras nomas klasifikācijas rakstura dēļ tā var ietekmēt peļņu un parāda iespējas. Tā kā operatīvā noma ir ārpusbilances, operatīvās nomas dēļ uzņēmuma kapitāla struktūra nemainās. Turpretī kapitāla noma var padarīt uzņēmumu parādu smagāku, tādējādi ietekmējot tā parāda iespējas. Parādu grafiks Parādu grafiks nosaka visu uzņēmumam esošo parādu grafikā, pamatojoties uz tā termiņu un procentu likmi. Finanšu modelēšanā procentu izdevumi plūst

Lai uzzinātu vairāk, sāciet mūsu bezmaksas grāmatvedības kursus!

Vairāk resursu

Paldies, ka izlasījāt finanšu rokasgrāmatu par nomas klasifikāciju. Lai turpinātu uzlabot savu izglītību finanšu jomā, skatiet šādus finanšu resursus:

- Parāda un pašu kapitāla attiecība Parāda un pašu kapitāla attiecība Parāda un pašu kapitāla attiecība ir sviras koeficients, kas aprēķina kopējo parādu un finanšu saistību vērtību pret kopējo pašu kapitālu.

- Ieguldījumu metodes Ieguldīšanas metodes Šajā rokasgrāmatā un ieguldījumu metožu pārskatā ir izklāstīti galvenie veidi, kā investori mēģina nopelnīt naudu un pārvaldīt risku kapitāla tirgos. Ieguldījums ir jebkurš aktīvs vai instruments, kas iegādāts ar nolūku to pārdot par cenu, kas augstāka par pirkuma cenu kādā nākotnē (kapitāla pieaugums), vai ar cerību, ka aktīvs tieši ienesīs ienākumus (piemēram, nomas ienākumus) vai dividendes).

- Trīs pārskatu modelis 3 Pārskatu modelis 3 pārskatu modelis sasaista ienākumu pārskatu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Kapitāla atdeve Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas ņem uzņēmuma gada atdevi (tīros ienākumus), dalītu ar tā kopējo pašu kapitāla vērtību (t.i., 12%). ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu.