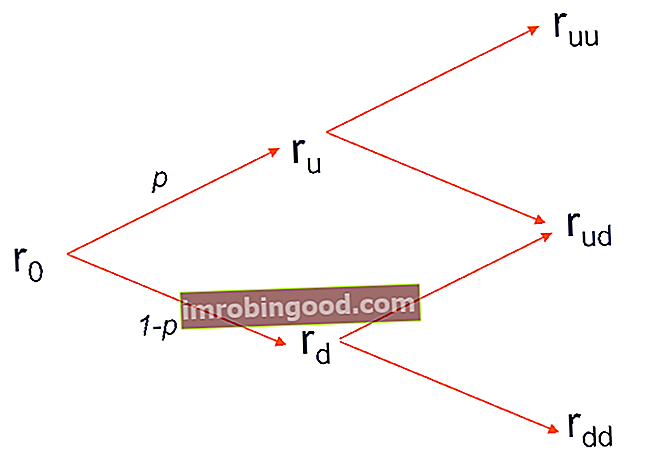

Binoma procentu likmju koks ir iespējamo procentu likmju vērtību grafisks attēlojums dažādos laika periodos, pieņemot, ka katrā laika posmā procentu likme ar noteiktu varbūtību var vai nu palielināties, vai samazināties. Būtībā binomālo procentu likmju koks attiecas uz īstermiņa procentu likmju attīstību.

Binomālo procentu likmju koka izmantošana

Binomālo procentu likmju koki galvenokārt tiek izmantoti obligāciju (ieskaitot vienkāršās vaniļas obligācijas, pieprasāmās obligācijas, pieprasāmās obligācijas) pieprasāmā obligācija (izpērkamā obligācija) ir obligāciju veids, kas obligācijas emitentam nodrošina tiesības, bet ne pienākumu. izpirkt obligāciju pirms tās dzēšanas datuma. Pieprasāmā obligācija ir obligācija ar iegultu pirkšanas iespēju. Šīm obligācijām parasti ir noteikti ierobežojumi attiecībā uz pirkšanas iespēju. Un tirdzniecības obligācijas Trading & Investing Finance tirdzniecības un ieguldījumu rokasgrāmatas ir veidotas kā pašmācības resursi, lai iemācītos tirgoties savā tempā. Pārlūkojiet simtiem rakstu par tirdzniecību, ieguldījumiem un finanšu analītiķiem svarīgām tēmām. Uzziniet par aktīvu klasēm, obligāciju cenām, risku un atdevi, akcijām un akciju tirgiem, ETF, impulsu, tehnisko) un dažādi atvasinājumi, kuru izmaksa ir saistīta ar obligācijām. Binomiālā interešu koka koncepcijai ir pielietojumi arī citos cenu modeļos, piemēram, modelī Black-Derman-Toy.

Parasti binomālo procentu likmju koks ir vienkārša un viegli saprotama pieeja nākotnes procentu likmju prognozēšanai, ko var izmantot, lai aprēķinātu obligāciju vai atvasināto instrumentu cenu. Atvasinātie finanšu instrumenti ir atvasinātie finanšu instrumenti, kuru vērtība ir saistīta ar bāzes aktīva vērtību. Tie ir sarežģīti finanšu instrumenti, kurus izmanto dažādiem mērķiem, tostarp nodrošināšanai un piekļuvei papildu aktīviem vai tirgiem. . Tomēr šī modeļa galvenā ideja, ka procentu likme var vai nu palielināties, vai pazemināties, ne vienmēr reāli darbojas pareizi.

Kā izveidot bināro procentu likmju koku?

Likmju koku var izveidot, veicot šādas darbības:

- Ievērojiet attiecīgā vērtspapīra (obligācijas vai atvasinātā instrumenta) pašreizējo procentu likmi.

- Nosakiet procentu likmes palielināšanās vai samazināšanās varbūtību. Vairumā gadījumu nākotnes procentu likmes aprēķināšanai tiek izmantota neitrāla varbūtība (t.i., nākotnes rezultātu varbūtība, kas pielāgota riskam). Ņemiet vērā, ka, ja procentu likmes pieauguma varbūtība ir vienāda lppprocentu likmes samazināšanās varbūtība ir vienāda (1-p). Turklāt nākotnes likmju aprēķināšanai visos laika periodos var izmantot risku neitrālu varbūtību.

- Aprēķiniet nākotnes (nākotnes) likmes, izmantojot noteikto varbūtību.

- Izmantojot iegūtās procentu likmes, izveidojiet binomālo koku. Kokam jāizskatās kā attēlā iepriekš (binomālo procentu likmju koks diviem periodiem).

Ņemiet vērā, ka līdzīgi citiem binomiālajiem kokiem, izmantojot binomālo procentu likmju koku, obligācijas vai atvasinātā instrumenta pašreizējā cena jāaprēķina atpakaļ. Citiem vārdiem sakot, mums vispirms jāaprēķina vērtspapīru cenas pēdējos periodos un pēc tam jāaprēķina cenas iepriekšējos periodos.

Vairāk resursu

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi finanšu resursi:

- Kupona likme Kupona likme Kupona likme ir gada procentu ienākumu summa, kas samaksāta obligāciju turētājam, pamatojoties uz obligācijas nominālvērtību.

- Federālo rezervju federālās rezerves (The Fed) Federālās rezerves ir Amerikas Savienoto Valstu centrālā banka un ir finanšu pārvalde pasaules lielākās brīvā tirgus ekonomikas pamatā.

- Mainīgā procentu likme Mainīgā procentu likme Peldošā procentu likme attiecas uz mainīgu procentu likmi, kas mainās parāda saistību darbības laikā. Tas ir pretējs fiksētai likmei.

- Procentu likmju mijmaiņas procenta mijmaiņas līgums Procentu likmju mijmaiņas darījums ir atvasinātais līgums, ar kura starpniecību divi darījumu partneri vienojas apmainīt vienu nākotnes procentu maksājumu plūsmu pret citu