EBITDA starpība ir rentabilitātes koeficients, kas procentos no ieņēmumiem mēra, cik lielu peļņu uzņēmums gūst pirms procentiem, nodokļiem, nolietojuma un amortizācijas. EBITDA starpība = EBITDA / ieņēmumi.

Peļņa tiek aprēķināta, ņemot vērā pārdošanas ieņēmumus un atskaitot darbības izdevumus, piemēram, pārdoto preču izmaksas. Grāmatvedība Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. (COGS), pārdošanas, vispārējās un administratīvās izmaksas (S&A), bet neieskaitot nolietojumu un amortizāciju.

Marža neietver uzņēmuma kapitāla struktūras, bezskaidras naudas izdevumu un ienākuma nodokļu ietekmi. Šo koeficientu var izmantot kopā ar citiem aizņemto līdzekļu īpatsvara rādītājiem Sviras rādītājs norāda parāda līmeni, kas uzņēmumam radies, salīdzinot ar vairākiem citiem kontiem tās bilancē, ienākumu pārskatā vai naudas plūsmas pārskatā. Excel veidne un rentabilitātes rādītāji uzņēmuma novērtēšanai. Lai uzzinātu vairāk, tūlīt sāciet Finance tiešsaistes finanšu kursus!

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kāda ir EBITDA starpības formula?

Pirmais solis, lai aprēķinātu EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri, ir iegūt peļņu pirms procentiem un nodokļiem (EBIT) no peļņas vai zaudējumu aprēķina. Nākamais solis ir amortizācijas un amortizācijas izdevumu pievienošana (lai uzzinātu vairāk, salīdziniet EBIT pret EBITDA EBIT pret EBITDA EBIT pret EBITDA - diviem ļoti izplatītiem rādītājiem, kas tiek izmantoti finansēs un uzņēmuma vērtēšanā. Ir svarīgas atšķirības, plusus / mīnusus, kas jāsaprot. EBIT apzīmē: Peļņa pirms procentiem un nodokļiem EBITDA nozīmē: Peļņa pirms procentiem, Nodokļi, Nolietojums un Amortizācija. Piemēri un).

EBITDA = pamatdarbības ienākumi (EBIT) + nolietojums + amortizācija

EBITDA koeficienta aprēķināšanai tiek izmantota šāda formula:

EBITDA starpība = EBITDA / neto apgrozījums

Lai uzzinātu vairāk, sāciet mūsu tiešsaistes finanšu kursus tūlīt!

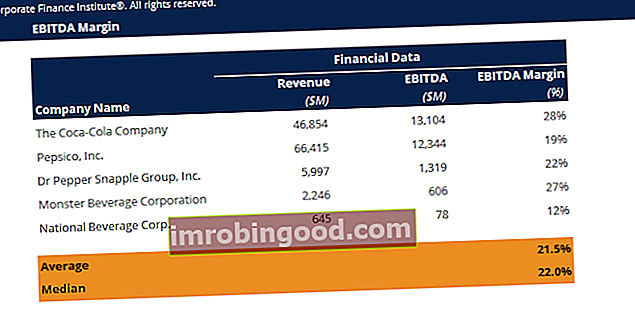

Aprēķina piemērs

LMN uzņēmums 2015. gada beigās deklarēja tīro peļņu pirms nodokļiem un procentiem 3 miljonu ASV dolāru vērtībā. Peļņas vai zaudējumu aprēķinā uzrādītie neto apgrozījumi uzrāda 5 miljonus ASV dolāru. Nolietojums un amortizācija kopā ir 100 000 USD.

Ņemot vērā skaitļus, EBITDA starpība tiek aprēķināta kā 62%, kas nozīmē, ka pārējie 38% no pārdošanas ieņēmumiem veido pamatdarbības izdevumus (izņemot nolietojumu un amortizāciju).

Jo augstāka ir EBITDA starpība, jo mazāki ir uzņēmuma darbības izdevumi attiecībā pret kopējiem ieņēmumiem, palielinot tā apakšējo līniju un nodrošinot ienesīgāku darbību.

Kādi ir EBITDA starpības izmantošanas ieguvumi, nosakot biznesa rentabilitāti?

EBITDA starpība tiek uzskatīta par uzņēmuma pamatdarbības peļņas normu pirms kapitāla izdevumiem Kā aprēķināt CapEx - formulu Šajā rokasgrāmatā parādīts, kā aprēķināt CapEx, atvasinot CapEx formulu no ienākumu un bilances finanšu modelēšanai un analīzei. , nodokļi un kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Tiek ņemta vērā firmas kapitāla struktūra. Tas novērš bezskaidras naudas izdevumu, piemēram, nolietojuma un amortizācijas, sekas. Investori un īpašnieki var saprast, cik daudz naudas tiek saražots par katru nopelnīto ienākumu dolāru, un maržu var izmantot kā etalonu, salīdzinot dažādus uzņēmumus.

EBITDA tiek plaši izmantota apvienošanās un pārņemšanas darījumos. Uzņēmumu apvienošanās un iegādes apvienošanās un pārņemšanas process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādos pircēju veidus (stratēģiskie un finanšu pirkumi), sinerģiju nozīmi un mazo uzņēmumu, vidējā tirgus vidējā tirgus ieguldījumu banku vidējā tirgus nozīmi investīciju bankas palīdz vidēja tirgus uzņēmumiem piesaistīt kapitālu, parādus un pabeigt M&A. Šeit ir saraksts ar labākajām vidējā tirgus bankām, kas apkalpo vidēja lieluma uzņēmumus, kuru gada ieņēmumi ir no USD 10 miljoniem līdz USD 500 miljoniem un no 100 līdz 2000 darbiniekiem. un lielie valsts uzņēmumi. Nav nekas neparasts, ka, lai normalizētu mērījumu, tiek veiktas korekcijas EBITDA, ļaujot pircējiem salīdzināt viena biznesa sniegumu ar citu.

Zema EBITDA starpība norāda, ka biznesam ir rentabilitātes problēmas, kā arī problēmas ar naudas plūsmu. No otras puses, salīdzinoši augstā EBITDA starpība nozīmē, ka biznesa ieņēmumi ir stabili.

Lai uzzinātu vairāk, sāciet mūsu tiešsaistes finanšu kursus tūlīt!

Kādi ir EBITDA starpības trūkumi?

Tā kā EBITDA neietver parāda procentus Parāda izmaksas Parāda izmaksas ir atdeve, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei. , bezskaidras naudas izdevumi, kapitālie izdevumi un nodokļi Ienākuma nodokļu uzskaite Ienākuma nodokļi un to uzskaite ir galvenā korporatīvo finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus. , tas ne vienmēr sniedz skaidru novērtējumu par to, kāda ir naudas plūsmas ģenerēšana biznesam. Kā alternatīvu ieguldītājiem naudas plūsmas pārskatā būtu jāaplūko operāciju naudas plūsma vai jāaprēķina brīva naudas plūsma (uzziniet vairāk Finance's Ultimate Cash Flow Guide The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF). Tas ir galīgais naudas plūsmas ceļvedis, lai izprastu atšķirības starp EBITDA, naudas plūsmu no darbībām (CF), brīvo naudas plūsmu (FCF), neieņemto brīvo naudas plūsmu vai bezmaksas naudas plūsmu uz uzņēmumu (FCFF). Uzziniet formulu, lai aprēķinātu katru no tām un atvasinātu tās no peļņas vai zaudējumu aprēķina, bilances vai naudas plūsmas pārskata).

Uzņēmumiem ar augstu parāda kapitalizāciju EBITDA starpību nevajadzētu piemērot, jo lielāks parāda un kapitāla kopums palielina procentu maksājumus, un tas jāiekļauj šāda veida uzņēmējdarbības attiecību analīzē.

Pozitīva EBITDA nenozīmē, ka bizness rada naudu. Tas ir tāpēc, ka EBITDA neņem vērā apgrozāmā kapitāla izmaiņas, kas parasti ir nepieciešamas biznesa izaugsmei. Turklāt tajā netiek ņemti vērā kapitālie izdevumi, kas nepieciešami, lai aizstātu aktīvus bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls.

Visbeidzot, EBITDA starpība nav atzīta vispārpieņemtajos grāmatvedības principos - GAAP.

Slavenais investors Vorens Bufets izteica savu neinteresētību Vorens Bufets - EBITDA Varens Bufets ir labi pazīstams ar nepatiku pret EBITDA. Vorens Bafets tiek atzīts par sakāmo “Vai vadība domā, ka zobu feja maksā par CapEx?”, Izmantojot EBITDA kā vērtēšanas metodi. Novērtēšanas metodes Novērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi Šīs precedenta darījumu metodes tiek izmantotas investīciju bankās, kapitāla izpētē, privātajā kapitālā, korporatīvajā attīstībā, apvienošanās un pārņemšanas darījumos, izpirkumos ar finansējumu un finansēs.

EBITDA starpības video skaidrojums

Noskatieties šo īso videoklipu, lai ātri izprastu galvenos šajā ceļvedī ietvertos jēdzienus, tostarp EBITDA definīciju, EBITDA formulu un EBTIDA aprēķina piemēru.

Vairāk resursu

Paldies, ka izlasījāt šo EBITDA starpības rokasgrāmatu. Lai turpinātu virzīties uz priekšu kā sertificēts finanšu modelēšanas un vērtēšanas analītiķis (FMVA), FMVA® sertifikāts. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari, šie papildu finanšu resursi būs noderīgi jūsu ceļojumā:

- Marginālo izmaksu robežizmaksu formula Marginālo izmaksu formula atspoguļo papildu izmaksas, kas rodas, ražojot papildu preces vai pakalpojuma vienības. Robežizmaksu formula = (izmaksu izmaiņas) / (daudzuma izmaiņas). Aprēķinā iekļautās mainīgās izmaksas ir darbaspēks un materiāli, kā arī fiksēto izmaksu pieaugums, administrēšana, pieskaitāmās izmaksas

- Drošības robeža Drošības robeža Formula Drošības robeža ir reālās pārdošanas līmenis, kas pārsniedz robežvērtību, un to obligāti aprēķina, lai izvairītos no zaudējumiem. Drošības robežas formula ir vienāda ar pašreizējo pārdošanas apjomu, atņemot starpības punktu, dalot ar pašreizējo pārdošanas apjomu. Skatiet piemērus un uzziniet, kā veikt analīzi šajā finanšu rokasgrāmatā

- Vairāki EBITDA Vairāki EBITDA Vairāki EBITDA daudzkārtējie ir finanšu rādītāji, kas salīdzina uzņēmuma uzņēmuma vērtību ar tā gada EBITDA. Šis vairākkārtējais tiek izmantots, lai noteiktu uzņēmuma vērtību un salīdzinātu to ar citu, līdzīgu uzņēmumu vērtību. Uzņēmuma daudzkārtējā EBITDA nodrošina normalizētu kapitāla struktūras atšķirību koeficientu,

- Pērk uz maržas Pērkot uz maržas maržas vai pērkot ar maržu, tiek piedāvāts nodrošinājums, parasti pie sava brokera, lai aizņemtos līdzekļus vērtspapīru iegādei. Akcijās tas var nozīmēt arī pirkšanu ar starpību, izmantojot papildu peļņas daļu no portfeļa atvērtajām pozīcijām, lai iegādātos papildu akcijas.