DCF modelis ir īpašs finanšu modeļa veids Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus, kas izmantoti uzņēmuma vērtēšanai. DCF apzīmē Dtiek skaitīts Cpelni Fzems, tāpēc DCF modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze, kas diskontēta līdz šodienas vērtībai, ko sauc par neto pašreizējo vērtību (NPV). Šis DCF modeļa apmācības ceļvedis soli pa solim iemācīs pamatus.

Lai arī koncepcija ir vienkārša, katram no iepriekš minētajiem komponentiem faktiski ir vajadzīgs diezgan liels tehniskais pamatojums, tāpēc sīkāk sadalīsim katru no tiem. DCF modeļa pamatelements ir 3 pārskatu finanšu modelis 3 Pārskata modelis 3 pārskata modelis saista peļņas un zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis, kas saista finanšu datus. Šis DCF modeļa apmācības ceļvedis palīdzēs jums veikt pasākumus, kas jums jāzina, lai pats to izveidotu.

Kas ir neiesaistītā brīvā naudas plūsma?

Naudas plūsma Naudas plūsma Naudas plūsma (CF) ir uzņēmuma, iestādes vai privātpersonas naudas apjoma palielināšanās vai samazināšanās. Finansēs šo terminu lieto, lai aprakstītu skaidras naudas summu (valūtu), kas tiek ģenerēta vai patērēta noteiktā laika periodā. Ir daudz veidu CF ir vienkārši uzņēmuma radīta nauda, kas ir pieejama izplatīšanai ieguldītājiem vai atkārtota ieguldīšana uzņēmējdarbībā. Finanšu modelēšanā Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. un DCF analīze, naudas plūsmas veids, ko visbiežāk izmanto, ir neapgrūtināta bezmaksas naudas plūsma (saukta arī par bezmaksas naudas plūsmu uz uzņēmumu) - nauda, kas pieejama gan parāda, gan pašu kapitāla ieguldītājiem. Lai uzzinātu vairāk, lūdzu, izlasiet mūsu ceļvedi par to, kā aprēķināt neiesaistīto brīvo naudas plūsmu.

Naudas plūsma tiek izmantota, jo tā atspoguļo ekonomisko vērtību, bet grāmatvedības rādītāji, piemēram, neto ienākumi, nav. Uzņēmumam var būt pozitīvi tīrie ienākumi, bet negatīva naudas plūsma, kas grauj uzņēmējdarbības ekonomiku. Skaidrā nauda ir tas, ko ieguldītāji patiešām novērtē dienas beigās, nevis grāmatvedības peļņa.

Uzziniet vairāk par neizmantoto brīvo naudas plūsmu Neizmantotā bezmaksas naudas plūsma Neizmantotā brīvā naudas plūsma ir teorētisks biznesa naudas plūsmas rādītājs, pieņemot, ka uzņēmumam ir pilnīgi bez parādiem bez procentu izdevumiem. un kā to aprēķināt.

Kāpēc tiek diskontēta naudas plūsma?

Naudas plūsma, kas rodas no uzņēmējdarbības, tiek diskontēta atpakaļ uz noteiktu laiku (līdz ar to nosaukums Atlaides Cash Flow modelis), parasti līdz pašreizējam datumam. Naudas plūsmas diskontēšanas iemesls ir saistīts ar vairākām lietām, kuras galvenokārt apkopo kā alternatīvās izmaksas un risku, saskaņā ar naudas laika vērtības teoriju. Naudas laika vērtība pieņem, ka nauda tagadnē ir vairāk vērts nekā nauda nākotnē, jo naudu tagadnē var ieguldīt un tādējādi nopelnīt vairāk naudas.

Uzņēmuma vidējās svērtās kapitāla izmaksas WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru (WACC), kas atspoguļo nepieciešamo atdeves līmeni, ko sagaida investori. Tāpēc to var uzskatīt arī par firmas alternatīvajām izmaksām, proti, ja viņi citur nevar atrast lielāku atdeves līmeni, viņiem būtu jāpērk savas akcijas.

Ciktāl uzņēmums sasniedz peļņas normas, kas pārsniedz viņu kapitāla izmaksas (viņu šķēršļu likmes šķēršļu likmes definīcija) Šķēršļu likme, kas pazīstama arī kā minimālā pieņemamā atdeves norma (MARR), ir minimālā nepieciešamā atdeves norma vai mērķa likme, kas ieguldītāji sagaida no ieguldījuma. Likme tiek noteikta, novērtējot kapitāla izmaksas, ar to saistītos riskus, pašreizējās uzņēmējdarbības paplašināšanas iespējas, līdzīgu ieguldījumu atdeves likmes un citus faktorus), kurus viņi “rada vērtību”. Ja viņi nopelna peļņas līmeni, kas ir zemāks par kapitāla izmaksām, tad viņi “iznīcina vērtību”.

Ieguldītāju pieprasītā atdeves likme (kā apspriests iepriekš) parasti ir saistīta ar ieguldījuma risku (izmantojot kapitāla aktīvu cenu noteikšanas modeli kapitāla aktīvu cenu noteikšanas modelis (CAPM). Kapitāla aktīvu cenu noteikšanas modelis (CAPM) ir modelis, kas apraksta saistību starp CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju). Tāpēc, jo riskantāks ir ieguldījums, jo augstāka ir vajadzīgā atdeves norma un augstākas kapitāla izmaksas.

Jo tālāk ir naudas plūsmas, jo riskantākas tās ir, un tāpēc tās ir jāturpina diskontēt.

Kā izveidot naudas plūsmas prognozi DCF modelī

Šī ir liela tēma, un uzņēmuma darbības prognozēšanas pamatā ir vesela māksla. Vienkārši sakot, finanšu analītiķa uzdevums ir pēc iespējas informētāk prognozēt, kā katrs no biznesa virzītājiem ietekmēs tā rezultātus nākotnē. Lai uzzinātu vairāk, skatiet mūsu pieņēmumu un prognožu ceļvedi.

Parasti DCF modeļa prognoze iznāks aptuveni piecus gadus, izņemot resursu vai ilglaicīgas ražošanas nozares, piemēram, ieguves rūpniecību, naftu un gāzi, kā arī infrastruktūru, kur inženierzinātņu ziņojumus var izmantot, lai izveidotu ilgtermiņa resursu kalpošanas laiku. ”Prognoze. Piemēram, lūdzu, skatiet mūsu kalnrūpniecības finanšu modelēšanas kursu.

# 1 Ieņēmumu prognozēšana

Ir vairāki veidi, kā izveidot ieņēmumu prognozi, taču kopumā tie ietilpst divās galvenajās kategorijās: uz izaugsmi un virzītājspēku.

Uz izaugsmi balstīta prognoze ir vienkāršāka, un tai ir jēga stabiliem, nobriedušiem uzņēmumiem, kur var izmantot pamata pieauguma tempu gadu no gada. Daudziem DCF modeļiem tas ir pietiekami.

Uz vadītāju balstīta prognoze ir detalizētāka, un to ir grūti izstrādāt. Tas prasa sadalīt ieņēmumus dažādos faktoros, piemēram, cenā, apjomā, produktos, klientos, tirgus daļā un ārējos faktoros. Regresijas analīzi bieži izmanto kā daļu no vadītāja balstītas prognozes, lai noteiktu saistību starp pamatā esošajiem virzītājiem un ieņēmumu pieaugumu augšējā līnijā.

# 2 Izdevumu prognozēšana

Izdevumu prognozes veidošana var būt ļoti detalizēts un detalizēts process, vai arī vienkāršs salīdzinājums gadu no gada.

Detalizētāko pieeju sauc par nulles budžetu, uz nulles balstītu budžetu, uz nulli balstīta budžeta plānošana (ZBB) ir budžeta veidošanas metode, kas finansējumu piešķir, pamatojoties uz efektivitāti un nepieciešamību, nevis uz budžeta vēsturi. Pārvaldību un prasa veidot izdevumus no nulles, nepārdomājot pagājušajā gadā iztērēto. Parasti katram uzņēmuma departamentam tiek lūgts pamatot visus izdevumus, kas viņiem ir, pamatojoties uz darbību.

Šo pieeju bieži izmanto izmaksu samazināšanas vidē vai tad, kad tiek ieviesta finanšu kontrole. Tas ir praktiski tikai uzņēmuma iekšienē, nevis ārējiem, piemēram, investīciju baņķieriem vai kapitāla pētījumu analītiķiem.

# 3 Kapitāla aktīvu prognozēšana

Kad lielākā daļa ienākumu deklarācijas ir izveidota, ir pienācis laiks prognozēt kapitāla aktīvus. Parasti tie ietver bilances posteņus, piemēram, pamatlīdzekļus (PP&E) PP&E (pamatlīdzekļus) PP&E (pamatlīdzekļus) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir būtiska loma uzņēmuma darbības un nākotnes izdevumu, tehnoloģiju, pētniecības un attīstības (R&D) finanšu plānošanā un analīzē. R&D izdevumu kapitalizēšanas ceļvedis R&D kapitalizācijai pret R&D izdevumiem. Saskaņā ar vispārpieņemto grāmatvedības principu uzņēmumiem ir jāizdod izdevumi par pētniecību un attīstību tajā gadā, kad tie tiek iztērēti. Daudzām firmām tas izraisa lielu svārstību peļņas un peļņas aprēķinos un nepietiekamu aktīvu vai ieguldītā kapitāla rādītāju. Prakse ietekmē un apgrozāmos līdzekļus, kas ietver debitoru parādus un krājumus.

PP&E bieži ir lielākais bilances postenis, un kapitālie izdevumi Kā aprēķināt CapEx - formulu Šī rokasgrāmata parāda, kā aprēķināt CapEx, atvasinot CapEx formulu no ienākumu un bilances finanšu modelēšanai un analīzei. (CapEx), kā arī nolietojums ir jā modelē atsevišķā grafikā. Detalizētākā pieeja ir DCF modelī izveidot atsevišķu grafiku katram galvenajam kapitāla aktīvam un pēc tam tos apvienot kopējā grafikā. Katrā kapitāla aktīvu grafikā būs vairākas rindas: sākuma atlikums, CapEx, nolietojums, izvietojumi un beigu atlikums.

# 4 Kapitāla struktūras prognozēšana

Šīs sadaļas uzbūve lielā mērā būs atkarīga no tā, kāda veida DCF modeli jūs veidojat. Visizplatītākā pieeja ir vienkārši saglabāt uzņēmuma pašreizējo kapitāla struktūru, pieņemot, ka nav būtisku izmaiņu, izņemot zināmas lietas, piemēram, parāda termiņu.

Tā kā mēs izmantojam neizmantoto brīvo naudas plūsmu, šī sadaļa patiesībā nav tik svarīga DCF modelim. Tomēr tas ir svarīgi, ja skatāties uz lietām no kapitāla ieguldītāja vai kapitāla izpētes analītiķa viedokļa. Investīciju baņķieri parasti koncentrējas uz uzņēmuma vērtību. Uzņēmuma vērtība Uzņēmuma vērtība jeb uzņēmuma vērtība ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, kā arī jebkuru mazākuma līdzdalību, ko izmanto vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla. , jo tas vairāk attiecas uz M&A darījumiem, kur tiek pirkts vai pārdots viss uzņēmums.

# 5 Galīgā vērtība

Termināla vērtības DCF Terminal Value Formula DCF Terminal value formula tiek izmantota, lai aprēķinātu biznesa vērtību pēc prognozētā perioda DCF analīzē. Tā ir galvenā finanšu modeļa daļa, kas ir ļoti svarīga DCF modeļa sastāvdaļa. Bieži vien tas veido vairāk nekā 50% no uzņēmuma neto pašreizējās vērtības, it īpaši, ja prognozētais periods ir pieci vai mazāk gadi. Terminālo vērtību var aprēķināt divos veidos: pastāvīgā pieauguma ātruma pieeja un izejas daudzkārtēja pieeja.

Pastāvīgā pieauguma tempa pieeja pieņem, ka prognozētās perioda beigās radītā naudas plūsma uz visiem laikiem pieaug nemainīgā tempā. Tā, piemēram, biznesa naudas plūsma ir 10 miljoni ASV dolāru un uz visiem laikiem pieaug par 2%, ar kapitāla izmaksām 15%. Galīgā vērtība ir 10 miljoni USD / (15% - 2%) = 77 miljoni USD.

Pieņemot vairākkārtēju pieeju, tiek pieņemts, ka bizness tiek pārdots par to, ko par to samaksātu “saprātīgs pircējs”. Parasti tas nozīmē EV / EBITDA vairāku EBITDA daudzkārtēju EBITDA daudzkārtējs ir finanšu rādītājs, kas salīdzina uzņēmuma uzņēmuma vērtību ar tā gada EBITDA. Šis vairākkārtējais tiek izmantots, lai noteiktu uzņēmuma vērtību un salīdzinātu to ar citu, līdzīgu uzņēmumu vērtību. Uzņēmuma EBITDA daudzkārtējs nodrošina normalizētu kapitāla struktūras atšķirību koeficientu salīdzināmu uzņēmumu pašreizējās tirdzniecības vērtībās vai to tuvumā. Kā redzat zemāk redzamajā piemērā, ja biznesam ir 6,3 miljoni USD no EBITDA EBITDA EBITDA vai Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa pirms jebkura no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri un līdzīgi uzņēmumi tirgo 8x, tad galīgā vērtība ir 6,3 miljoni USD x 8 = 50 miljoni USD. Pēc tam šī vērtība tiek diskontēta ar pašreizējo, lai iegūtu galīgās vērtības NPV.

# 6 Naudas plūsmas laiks

DCF modelī ir svarīgi pievērst īpašu uzmanību naudas plūsmas grafikam, jo ne visi laika periodi vienmēr ir vienādi. Modeļa sākumā bieži ir “stulba periods”, kur tiek saņemta tikai daļa no gada naudas plūsmas. Turklāt naudas aizplūde (faktiskā ieguldījuma veikšana) parasti ir laika posms, pirms tiek saņemts stulbs.

XNPV XNPV funkcija programmā Excel XNPV funkcija finanšu modelēšanā un vērtēšanas analīzē jāizmanto virs parastās NPV funkcijas, lai nodrošinātu precizitāti un precizitāti. XNPV formulā tiek izmantoti noteikti datumi, kas atbilst katrai naudas plūsmai, kas tiek diskontēta sērijā. Uzziniet soli pa solim šajā rokasgrāmatā, izmantojot piemērus un sceenshots, kā arī XIRR XIRR vs IRR Kāpēc izmantot XIRR vs IRR. XIRR piešķir atsevišķus datumus katrai atsevišķai naudas plūsmai, padarot to precīzāku nekā IRR, veidojot finanšu modeli programmā Excel. ir vienkārši veidi, kā ļoti precīzi noteikt naudas plūsmas laiku, veidojot DCF modeli. Labākā prakse ir vienmēr izmantot šos datus, izmantojot parasto Excel NPV formulu NPV Formula A rokasgrāmata par NPV formulu programmā Excel, veicot finanšu analīzi. Ir svarīgi precīzi saprast, kā NPV formula darbojas programmā Excel, un matemātiku, kas ir aiz tās. NPV = F / [(1 + r) ^ n] kur, PV = pašreizējā vērtība, F = nākotnes maksājums (naudas plūsma), r = diskonta likme, n = periodu skaits nākotnē un IRR Excel funkcijas.

# 7 DCF Enterprise vērtība

Veidojot DCF modeli, izmantojot neizmantoto brīvo naudas plūsmu, iegūtā NPV vienmēr ir uzņēmuma vērtība (EV Enterprise Value Enterprise Value vai Firm Value ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, plus jebkura mazākuma līdzdalība, ko izmanto vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašuma un aktīvu prasības gan no parāda, gan no pašu kapitāla.). Tas ir tas, kas jums nepieciešams, ja vēlaties novērtēt visu biznesu vai salīdzināt to ar citiem uzņēmumiem, neņemot vērā to kapitāla struktūru (t.i., salīdzinājums no āboliem līdz āboliem). Lielākajai daļai investīciju banku Investīciju banku darbība ir bankas vai finanšu iestādes nodaļa, kas apkalpo valdības, korporācijas un iestādes, sniedzot parakstīšanas (kapitāla palielināšanas) un apvienošanās un pārņemšanas (M&A) konsultāciju pakalpojumus. Investīciju bankas darbojas kā starpnieku darījumi, galvenā uzmanība tiks pievērsta uzņēmuma vērtībai.

# 8 DCF kapitāla vērtība

Ja meklējat uzņēmuma kapitāla vērtību, jūs ņemat neto pašreizējo vērtību (NPV) Neto pašreizējo vērtību (NPV) Neto pašreizējo vērtību (NPV) ir visu nākotnes naudas plūsmu (pozitīvo un negatīvo) vērtība visā ieguldījuma dzīves ilgums, kas ir diskontēts līdz mūsdienām. NPV analīze ir iekšējās vērtēšanas forma, un to plaši izmanto finansēs un grāmatvedībā, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu vērtspapīrus, neizmantotās brīvās naudas plūsmas un pielāgotu to naudai un naudas ekvivalentiem. Nauda un tās ekvivalenti ir vislikvidākie no visi bilancē esošie aktīvi. Skaidras naudas ekvivalenti ietver naudas tirgus vērtspapīrus, baņķiera akceptu ekvivalentus, parādus un visas mazākuma līdzdalības daļas. Tas dos jums pašu kapitāla vērtību, kuru jūs varat dalīt ar akciju skaitu un sasniegt akcijas cenu. Šī pieeja ir izplatītāka institucionālajiem investoriem vai kapitāla izpētes analītiķiem, kuri abi meklē akciju pirkšanas vai pārdošanas objektīvu.

Lejupielādējiet bezmaksas veidni

Zemāk esošajā formā ievadiet savu vārdu un e-pasta adresi un lejupielādējiet tagad bezmaksas DCF Model Excel veidni!

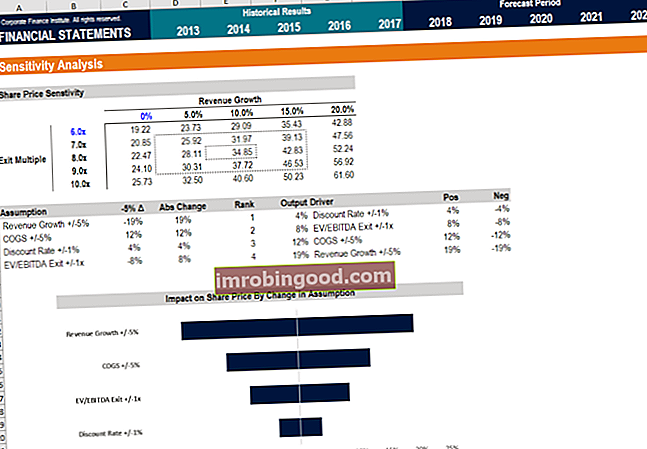

Jutīguma analīze DCF modelī

Kad DCF modelis ir pabeigts (t.i., esat nonācis pie uzņēmuma NPV), ir pienācis laiks veikt jutīguma analīzi, lai noteiktu, kāda vērtību diapazona bizness varētu būt vērts, jo mainās dažādi modeļa virzītāji vai pieņēmumi.

Lai veiktu šo analīzi, analītiķis izmanto divus galvenos Excel rīkus: datu tabulas un mērķu meklēšanu. Saistot biznesa NPV ar šūnām, kas ietekmē pamatā esošos pieņēmumus, ir iespējams redzēt, kā mainās vērtība ar dažādiem ievadiem.

Mums ir daudz resursu par to, kā veikt jutīguma analīzi programmā Excel, ja vēlaties uzzināt, kā to veikt.

Video ar diskontētu naudas plūsmas formulu

Noskatieties Finance video skaidrojumu par formulas darbību un to, kā jūs varat to iekļaut savā finanšu analīzē.

Vairāk DCF un finanšu modelēšanas apmācību

Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ® apzīmējuma nodrošinātājs visā pasaulē. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Ja vēlaties paaugstināt korporatīvo finanšu karjeru, mēs esam ieguvuši plašu finanšu modelēšanas resursu klāstu, lai jūs tur nokļūtu.

Mūsu populārākie un noderīgākie finanšu analītiķu resursi ir:

- Kapitāla izpēte pret investīciju bankām. Kapitāla izpēte pret investīciju banku. Aplūkojot karjeru kapitāla tirgos, ir svarīgi saprast, vai esat labāk piemērots investīciju banku vai kapitāla pētījumiem. Abi piedāvā izcilu darba pieredzi un lielisku atalgojumu. Izvēloties vienu pār otru, patiesībā vairāk nekā viss ir atkarīgs no personības.

- Investīciju bankas intervijas jautājumi Investīciju bankas intervijas jautājumi un atbildes Investīciju bankas intervijas jautājumi un atbildes. Šo reālo veidlapu banka izmantoja jauna analītiķa vai asociētā darbinieka algošanai. IB intervijas ieskats un stratēģijas. Jautājumi tiek sakārtoti: bankas un nozares pārskats, nodarbinātības vēsture (CV), tehniskie jautājumi (finanses, grāmatvedība, vērtēšana) un uzvedības (piemērotība)

- Populārāko banku saraksts Labāko investīciju banku saraksts 100 pasaules labāko investīciju banku saraksts sakārtots alfabētiskā secībā. Galvenās sarakstā iekļautās investīciju bankas ir Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Finanšu modelēšanas kursi

- Finanšu modeļu veidi Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus

- Excel kursi