Negatīvs apstiprinājums ir izplatīta nozares prakse auditoriem, lai vāktu revīzijas pierādījumus. Pierādījumi revīzijā Pierādījumi revīzijā ir informācija, kas tiek savākta, pārskatot uzņēmuma finanšu darījumus, atlikumus un iekšējās kontroles, lai apliecinātu no ārējām ieinteresētajām pusēm. Negatīvs apstiprinājums ir parādniekam adresēta vēstule, kurā tiek lūgta atbilde, ja parādnieks nepiekrīt norādītajam konta atlikumam.

Apstiprinājums notiek pēc trešās puses neatbildēšanas vai trešās puses iesniegta labojuma. Procesu izmanto, lai pārbaudītu vadības apgalvojumus par kontu atlikumiem.

Kopsavilkums

- Negatīvs apstiprinājums ir izplatīta nozares prakse auditoriem, lai uzkrātu revīzijas pierādījumus no ārējām ieinteresētajām personām. Ieinteresētās personas Uzņēmējdarbībā ieinteresētā persona ir jebkura persona, grupa vai puse, kurai ir interese par organizāciju un tās darbību rezultātiem. Bieži piemēri.

- Trīs apstiprinājuma veidlapu veidi ir pozitīvs apstiprinājums, tukšas apstiprinājuma veidlapas un negatīvs apstiprinājums.

- Negatīvs apstiprinājums vislabāk tiek piemērots, ja būtisku nepareizu apgalvojumu risks ir zems, tas nozīmē, ka raksturīgais risks un kontroles risks ir salīdzinoši zems.

Revidentu pieņēmumi, kas ir apstiprinājuma pamatā

Revidenti izmanto profesionālu vērtējumu, nolemjot izmantot apstiprināšanas metodi, kas ir piemērota, ņemot vērā revīzijas risku attiecībā uz būtisku nepareizu apgalvojumu. Revidentam jāpieņem analītisks, sistemātisks un objektīvs vērtējums, lemjot par apstiprināšanas procedūru. Zemāk ir divi galvenie spriedumi, kas auditoram jāizdara, pieņemot lēmumu pieņemt ārēju apstiprinājumu no trešās puses:

- Ārējās partijas neatkarība

- Ārējās puses zināšanas par kontu un nodomu

Apstiprinājuma vērtība ir pilnībā atkarīga no ārējās puses neatkarības. Piemēram, ņemiet vērā, kad revidents nosūta krāpnieciskas debitora parādsaistības apstiprinājumu personai, kura izdarīja krāpšanos. Šādā scenārijā apstiprinājuma vērtība ir nulle, jo krāpnieks rīkotos viņu pašu interesēs un slēptu savu rīcību.

Konta atlikuma apstiprināšana pie trešās puses ir svarīga, jo tā izskaidro vadības apgalvojumus, kas ir aiz norādītā atlikuma. Ir svarīgi novērtēt vadības grāmatvedības apgalvojumus salīdzinājumā ar vispārpieņemtajiem grāmatvedības principiem (GAAP) GAAP GAAP jeb vispārpieņemtie grāmatvedības principi ir vispāratzīts noteikumu un procedūru kopums, kas paredzēts uzņēmumu grāmatvedības un finanšu pārskatu pārvaldībai. GAAP ir visaptverošs grāmatvedības prakses kopums, ko kopīgi izstrādājusi Finanšu grāmatvedības standartu padome (FASB) un Finanšu grāmatvedības standarti, kā arī lai piemērotu testēšanas procedūras, kas atbilst vispārpieņemtiem revīzijas standartiem (GAAS).

Ja auditoru neapmierina trešās puses apstiprinājuma kvalitāte, viņam ir jāpielieto turpmāka profesionāla skepse un jāīsteno turpmākas revīzijas procedūras.

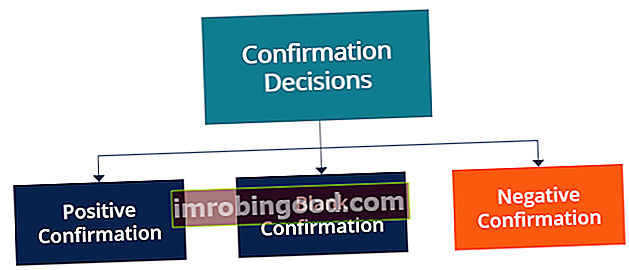

Apstiprināšanas lēmumu veidi

1. Pozitīvs apstiprinājums

Parādniekam nosūtīta vēstule ar lūgumu tieši apstiprināt konta atlikuma pareizību. Ja parādnieks ir neprecīzs, parādniekam jāsniedz neatbilstības iemesls un jāatjaunina konta atlikums. Ja parādnieks ir precīzs, ar atbildi vienkārši jāapstiprina konta atlikums.

2. Tukša apstiprinājuma veidlapa

Tukšas apstiprinājuma veidlapas ir pozitīva apstiprinājuma veids, kas prasa parādniekam atgriezt vēstuli, kurā sīki aprakstīta konta bilance. Pēc tam numuru izmanto, lai savstarpēji atsauktos uz uzskaitīto debitoru parādu atlikumu, lai nodrošinātu precizitāti.

3. Negatīvs apstiprinājums

Parādniekam nosūtīta vēstule, kas apzīmē noteiktu kontu un vērtību, kas saistīta ar tā atlikumu. Trešā puse var izvēlēties noraidīt atlikumu un norādīt savu numuru ieteiktajam kontam, vai arī neatbildēt uz vēstuli. Ierosinājums par atšķirīgu līdzsvaru vai bezatbildi tiek uzskatīts par apstiprinājumu.

Kad lietot negatīvo apstiprinājumu

Negatīvs apstiprinājums vislabāk tiek piemērots gadījumos, kad būtisku nepareizu apgalvojumu risks ir zems. Būtiskas nepatiesas informācijas riska galvenie virzītājspēki ir raksturīgais risks un kontroles risks. Ja pieņemams revīzijas risks tiek uzskatīts par vienādu, samazināts būtiskas nepatiesības risks palielina atklāšanas risku, ja revidents nespēj identificēt būtiskus nepareizus apgalvojumus.

Loģiski, ka revidents ir gatavs pieņemt lielāku risku nenosakot būtiskas neatbilstības, jo mazāk uztverts biznesa darbības vides un iekšējo procesu risks.

Parasti negatīvie apstiprinājumi ir visefektīvākie, ja ir taisnība:

- Būtiskas nepatiesības risks ir mazs

- Vienumi pēc būtības ir līdzīgi un ir salīdzinoši nelieli atlikumi

- Zema varbūtība, ka ārējās puses numurs netiks saskaņots ar iekšējiem skaitļiem

- Cerības, ka trešā puse izlasīs un apsvērs apstiprinājumu

Kāpēc izmantot negatīvus apstiprinājumus?

Negatīvi apstiprinājumi ir izdevīgi attiecībā uz uzņēmumu ekonomisko dzīvotspēju. Negatīvi apstiprinājumu izplatīšana pozitīvu apstiprinājumu vietā ir izmērāmi lētāka, un tāpēc par tām pašām kopējām izmaksām var sadalīt vairāk.

Atkarībā no auditora atklāšanas riska auditoram var būt nepieciešams simtu klientu apstiprinājums, un, lai šādi apkopotu revīzijas pierādījumus, var būt efektīvāk izmantot negatīvus apstiprinājumus.

Negatīvo apstiprinājumu praktiska izmantošana

Ja revidents būtiski pārbauda iekšējās kontroles, negatīvie apstiprinājumi tiek izmantoti, lai sniegtu revīzijas pierādījumus par konta atlikumu. Parasti negatīvos apstiprinājumus visbiežāk izmanto revīzijās, kur primārais patērētājs ir plaša sabiedrība.

Piemēram, pašvaldības, mazumtirdzniecības veikali un bankas. Galvenās bankas ASV. Saskaņā ar ASV Federālās noguldījumu apdrošināšanas korporācijas datiem 2014. gada februārī ASV bija 6 799 FDIC apdrošinātas komercbankas. Valsts centrālā banka ir Federālo rezervju banka, kas radās pēc Federālo rezervju likuma pieņemšanas 1913. gadā, visi ir tipiski revīzijas klienti, kur negatīvie apstiprinājumi tiek izmantoti pierādījumu vākšanas procesā.

Galvenie faktori, kas ietekmē apstiprināšanas lēmumu, ir:

- Debitoru parādu būtiskums

- Individuālo kontu skaits un lielums

- Kontroles risks

- Raksturīgs risks

- Apstiprināšanas tehnikas efektivitāte

- Apstiprinošu revīzijas pierādījumu pieejamība

Vairāk resursu

Finanses piedāvā sertificētu banku un kredītu analītiķu (CBCA) ™ CBCA ™ sertifikātu sertificēto banku un kredītu analītiķu (CBCA) ™ akreditācija ir globāls kredītiķu analītiķu standarts, kas aptver finanses, grāmatvedību, kredītu analīzi, naudas plūsmas analīzi, paktu modelēšanu, aizdevumu atmaksas un vairāk. sertifikācijas programma tiem, kas vēlas karjeru pārcelt uz nākamo līmeni. Lai turpinātu mācīties un attīstītu savu zināšanu bāzi, lūdzu, izpētiet tālāk norādītos atbilstošos papildu resursus:

- Revidenta ziņojums Revidenta ziņojums Neatkarīga revidenta ziņojums ir ārēja vai iekšēja auditora oficiāls atzinums par finanšu pārskatu kvalitāti un pareizību

- Krāpšana revīzijas grāmatvedībā Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu.

- Revidentu juridiskā atbildība Revidentu juridiskā atbildība Bažas par auditoru juridisko atbildību katru dienu turpina pieaugt. Revidenti ir ļoti svarīgi cilvēki, jo galu galā viņi ir atbildīgi par finanšu pārskatu ticamības uzlabošanu visu veidu ārējiem lietotājiem. Tāpat kā citiem profesionāļiem, viņiem draud civiltiesiskā un kriminālatbildība

- Būtiskuma slieksnis revīzijās Būtiskuma slieksnis revīzijās Būtiskuma slieksnis revīzijās attiecas uz etalonu, ko izmanto, lai iegūtu pamatotu pārliecību, ka revīzijā netiek atklāts būtisks nepareizs apgalvojums