Programmā Excel ir izveidots LBO modelis, lai novērtētu piesaistīto izpirkšanu (LBO) Piesaistītā izpirkšana (LBO) Piespieduma izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) uzņēmums aizņemas cik vien iespējams no dažādiem aizdevējiem (līdz 70-80% no pirkuma cenas), lai panāktu iekšējās procentu likmes atdeves IRR> 20% darījumu, kas ir uzņēmuma iegāde, kuru finansē, izmantojot ievērojamu parāda summu. Iegūstamās sabiedrības un iegūstošās sabiedrības aktīvi tiek izmantoti kā nodrošinājums finansēšanai. Pircējs parasti vēlas ieguldīt pēc iespējas mazāku pašu kapitālu un atlikušo pirkuma daļu finansēt ar parāda vai citiem avotiem, kas nav pašu kapitāls. LBO modeļa mērķis ir ļaut investoriem pienācīgi novērtēt darījumu un nopelnīt pēc iespējas augstāku ar risku koriģēto iekšējo atdeves likmi (IRR). Iekšējā atdeves likme (IRR). Iekšējā atdeves likme (IRR) ir diskonta likme, kas projekta nulles pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu. . Uzziniet vairāk finanšu LBO modelēšanas kursā!

LBO ieguldītāja uzņēmuma vai pircēja mērķis ir gūt lielu atdevi no kapitāla ieguldījumiem, izmantojot parādu, lai palielinātu potenciālo peļņu. Iegūstošā firma nosaka, vai ieguldījumu ir vērts turpināt, aprēķinot paredzamo iekšējo atdeves likmi (IRR), kur minimums parasti tiek uzskatīts par 30% un vairāk. IRR likme dažkārt var būt pat 20% lielākiem darījumiem vai tad, ja ekonomika ir nelabvēlīga. Pēc iegādes parāda / pašu kapitāla attiecība Parāda un pašu kapitāla attiecība Parāda un pašu kapitāla attiecība ir sviras koeficients, kas aprēķina kopējā parāda un finanšu saistību vērtību pret kopējo pašu kapitālu. parasti ir lielāks par 1-2x, jo parāds veido 50-90% no pirkuma cenas. Uzņēmuma naudas plūsma tiek izmantota nenomaksātā parāda apmaksai

LBO modeļa struktūra

Izpirkuma gadījumā ieguldītāji (privātā kapitāla privātā kapitāla fondi Privātā kapitāla fondi ir kapitāla kopas, kas jāiegulda uzņēmumos, kas dod iespēju sasniegt augstu peļņas līmeni. Viņiem ir fiksēta vai LBO firma) veido jaunu vienību, kas viņi izmanto mērķa uzņēmuma iegādei. Pēc izpirkšanas mērķis kļūst par jaunā uzņēmuma meitasuzņēmumu, vai arī abi uzņēmumi apvienojas, izveidojot vienu uzņēmumu.

Kapitāla struktūra LBO modelī

Kapitāla struktūra Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla daudzumu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. Uzņēmuma kapitāla struktūra piesaistītajā izpirkumā (LBO) attiecas uz finansēšanas komponentiem, kas tiek izmantoti mērķa uzņēmuma iegādei. Lai gan katra LBO ir strukturēta atšķirīgi, lielākajā daļā jauniegādāto uzņēmumu kapitāla struktūra parasti ir līdzīga, lielāko LBO finansējuma procentuālo daļu veido parāds. Tipiska kapitāla struktūra ir finansēšana ar vislētāko un mazāk riskanto, kam seko citas pieejamās iespējas.

LBO kapitāla struktūra var ietvert:

Bankas parāds

Bankas parāds Senior Debt Senior Debt ir nauda, ko parādā uzņēmums, kuram vispirms ir prasījumi par uzņēmuma naudas plūsmām. Tas ir drošāks nekā jebkurš cits parāds, piemēram, subordinētais parāds tiek saukts arī par vecāko parādu, un tas ir lētākais finansēšanas instruments, ko izmanto, lai iegādātos mērķa uzņēmumu ar izpirkuma tiesībām, kas veido 50–80% no LBO kapitāla struktūras . Tā procentu likme ir zemāka nekā citiem finanšu instrumentiem, tāpēc ieguldītāji to visvairāk izvēlas. Tomēr banku parādiem ir derības un ierobežojumi, kas ierobežo uzņēmumu maksāt dividendes akcionāriem, palielināt papildu bankas parādus un iegādāties citus uzņēmumus, kamēr parāds ir aktīvs. Banku parādu atmaksas laiks ir no 5 līdz 10 gadiem. Ja uzņēmums likvidējas, pirms parāds ir pilnībā nomaksāts, vispirms tiek atmaksāti bankas parādi.

Augsta ienesīguma / subordinētais parāds

Augsta ienesīguma parāda nevēlamās obligācijas Nevēlamās obligācijas, kas pazīstamas arī kā augsta ienesīguma obligācijas, ir obligācijas, kuras trīs lielākās reitingu aģentūras ir novērtējušas zem investīciju pakāpes (skat. Attēlu zemāk). Nevēlamām obligācijām ir lielāks saistību nepildīšanas risks nekā citām obligācijām, taču tās maksā lielāku atdevi, lai padarītu tās pievilcīgas investoriem. parasti ir nenodrošināts parāds un ar augstu procentu likmi, kas kompensē ieguldītājiem risku ar savu naudu. Viņiem ir mazāk ierobežojošu ierobežojumu vai derību nekā banku parādos. Likvidācijas gadījumā parādu ar lielu ienesīgumu maksā pirms pašu kapitāla turētājiem, bet pēc bankas parāda. Parādu var iegūt valsts parāda tirgū vai privātā institucionālā tirgū. Tā atmaksāšanās periods ir no 8 līdz 10 gadiem, izmantojot pilnīgas atmaksas un pirmstermiņa atmaksas iespējas.

Starpstāvu parāds

Starpstāvu parāds Starpstāvu fonds Starpstāvu fonds ir kapitāla fonds, kas iegulda starpstāvu finansējumā, lai iegūtu iegādes, izaugsmi, rekapitalizāciju vai pārvaldību / piesaistītu izpirkšanu. Uzņēmuma kapitāla struktūrā starpstāvu finanses ir hibrīds starp pašu kapitālu un parādu. Starpstāvu finansējums visbiežāk notiek kā priekšroka vai subordinēts un nenodrošināts parāds. ietver nelielus LBO kapitāla struktūras komponentus un ir līdzvērtīgs citām finansēšanas iespējām. To bieži finansē riska ieguldījumu fondi un privātā kapitāla ieguldītāji, un tam ir augstāka procentu likme nekā bankas parādam un augsta ienesīguma parādam. Starpstāvu parāds izpaužas kā augsta ienesīguma parāds ar iespēju nākotnē iegādāties akcijas par konkrētu cenu, lai palielinātu ieguldītāju atdevi proporcionāli saistītajam riskam. Tas ļauj veikt priekšlaicīgas atmaksas iespējas un aizzīmju maksājumus tāpat kā augsta ienesīguma parāds. Likvidācijas laikā mezanīna parāds tiek samaksāts pēc citu parādu nokārtošanas, bet pirms kapitāla daļu turētāju apmaksas.

Pašu kapitāls

Pašu kapitāls Finansēs un grāmatvedībā pašu kapitāls ir uzņēmējdarbībai attiecināmā vērtība. Kapitāla bilances vērtība ir starpība starp aktīviem un pasīviem, kas atkarībā no darījuma veido 20–30% no LBO finansējuma. Tas pārstāv privātā kapitāla fonda kapitālu un ar to saistītā riska dēļ piesaista augstas procentu likmes. Likvidācijas gadījumā pamatkapitāla akcionāriem tiek maksāts pēdējais, pēc tam, kad viss parāds ir nokārtots. Ja uzņēmums nepilda maksājumus, kapitāla daļu turētāji nevar saņemt peļņu no ieguldījumiem.

Kredīta metrika

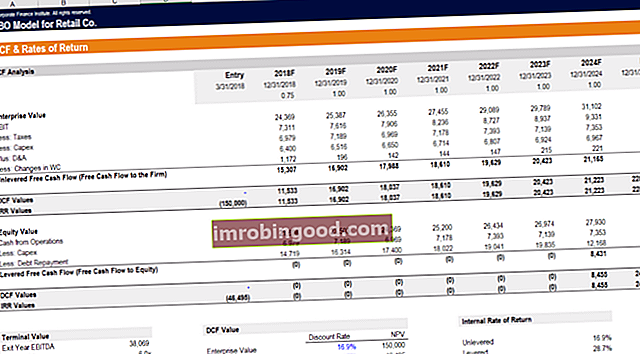

Viena no LBO modeļa izveides atslēgām ir pārliecināties, ka kredītmetrika un parāda līgumi darbojas darījumā. Tālāk redzamajā ekrānuzņēmumā jūs redzēsiet, kā analītiķis modelētu kredītmetriku šai izpirktajam pirkumam.

LBO modeļa galvenie kredītdati ietver:

- Parāds / EBITDA Parāds / EBITDA attiecība Tīrā parāda attiecība pret peļņu pirms procentiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) koeficients mēra finanšu sviru un uzņēmuma spēju nomaksāt savu parādu. Būtībā tīrā parāda attiecība pret EBITDA (parāds / EBITDA) norāda, cik ilgi uzņēmumam būtu jādarbojas pašreizējā līmenī, lai nomaksātu visu parādu.

- Procentu seguma koeficients Procentu seguma koeficients Procentu seguma koeficients (ICR) ir finanšu koeficients, ko izmanto, lai noteiktu uzņēmuma spēju samaksāt procentus par nenomaksāto parādu. (EBIT / procenti)

- Parādu apkalpošanas seguma koeficients Seguma koeficients Seguma koeficientu izmanto, lai novērtētu uzņēmuma spēju samaksāt savas finansiālās saistības. Augstāka attiecība norāda uz lielāku spēju izpildīt saistības (EBITDA - Capex) / (Procenti + princips)

- Fiksētās maksas seguma koeficients Fiksētās maksas seguma koeficients (FCCR) Fiksētās maksas seguma koeficients (FCCR) ir pasākums, kas parāda uzņēmuma spēju izpildīt fiksētas maksas saistības, piemēram, procentus un nomas izdevumus. (EBITDA - Capex - Nodokļi) / (Procenti + princips)

Attēlu avots: Finanses LBO modeļu kurss.

Privātā kapitāla uzņēmums (pazīstams arī kā finanšu sponsors) darījumā izveidos LBO modeli, lai noteiktu, cik lielu parādu viņi var piesaistīt biznesam, neizpūšot parāda paktus un kredītmetriku, ko viņi zina, ka aizdevēji uzliks.

Sponsors IRR

Modeļa galīgais mērķis ir noteikt, kāda ir sponsora (privātā kapitāla uzņēmuma, kas pērk biznesu) iekšējā atdeves likme. Sakarā ar darījumā izmantoto lielo aizņemto līdzekļu īpatsvaru IRR kapitāla ieguldītājiem būs daudz augstāka nekā atdeve parādu ieguldītājiem.

Modelis aprēķinās gan sviras, gan nesaistītās atdeves likmes, lai novērtētu, cik liela ir privātā kapitāla firmas sviras priekšrocība.

Sponsora IRR parasti tiek pārbaudīta attiecībā uz vērtību diapazonu procesā, ko sauc par jutīguma analīzi. Kas ir jutīguma analīze? Jutīguma analīze ir rīks, ko izmanto finanšu modelēšanā, lai analizētu, kā neatkarīgo mainīgo kopas dažādās vērtības ietekmē atkarīgo mainīgo, kas aprēķina dažādus rezultātus, mainoties pieņēmumiem un ieguldījumiem. Visizplatītākie pieņēmumi par izmaiņām ir EV / EBITDA EV / EBITDA EV / EBITDA tiek izmantota vērtēšanā, lai salīdzinātu līdzīgu uzņēmumu vērtību, novērtējot to uzņēmuma vērtību (EV) ar EBITDA, kas reizināts ar vidējo. Šajā ceļvedī mēs sadalīsim EV / EBTIDA vairākos dažādos komponentos un iepazīstināsim jūs ar to, kā to pakāpeniski aprēķināt, iegūstot vairākkārt, EV / EBITDA izejošo vairāku un izmantoto parādu summu.

Zemāk ir jutīguma analīzes piemērs, kas parāda dažādas IRR un naudas atgriešanos no naudas, pamatojoties uz pieņēmumu izmaiņām.

Iepriekš redzamais ekrānuzņēmums ir no Finance's LBO Model Training Course!

Uzziniet vairāk par finanšu modelēšanu

Paldies, ka izlasījāt šo LBO modeļu veidošanas ceļvedi. Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas nodrošinātāja. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma, kā arī vairākos citos kursos finanšu profesionāļiem. Lai palīdzētu jums virzīties uz priekšu, skatiet tālāk norādītos papildu finanšu resursus:

- Piesaistītā izpirkšana Piesaistītā izpirkšana (LBO) Kapitāla izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) firma aizņemas cik vien iespējams no dažādiem aizdevējiem (līdz 70-80% no pirkuma cenas), lai panāktu iekšējās likmes atdevi IRR> 20%

- Vecāka termiņa parāds Vecāka termiņa parāds Vecāka termiņa parāds ir aizdevums ar vecāku statusu, kuram ir noteikts atmaksas grafiks un aizņēmuma atmaksa termiņa beigās. Termiņš var būt vairāki mēneši vai gadi, un parādam var būt fiksēta vai mainīga procentu likme. Lai samazinātu atmaksas risku, pamatlīdzekļus bieži izmanto kā nodrošinājumu

- Uzņēmumu apvienošanās un apvienošanās process Uzņēmumu apvienošanās un apvienošanās process Uzņēmumu apvienošanās un apvienošanās process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas

- Finanšu modelēšanas veidnes Excel un finanšu modeļu veidnes Lejupielādējiet bezmaksas finanšu modeļu veidnes - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parādu grafiks, nolietojuma grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas, grafiki, grafiki , vērtēšana, salīdzināma uzņēmuma analīze, vairāk Excel veidņu