Black-Scholes-Merton (BSM) modelis ir cenu noteikšanas modelis finanšu instrumentiem. To izmanto akciju opciju novērtēšanai. BSM modeli izmanto, lai noteiktu akciju opciju patiesās cenas, pamatojoties uz sešiem mainīgajiem lielumiem: Volatilitāte Volatilitāte Volatilitāte ir vērtspapīra cenas svārstību ātruma mērs laika gaitā. Tas norāda riska līmeni, kas saistīts ar vērtspapīra cenu izmaiņām. Ieguldītāji un tirgotāji aprēķina vērtspapīra svārstīgumu, lai novērtētu iepriekšējās cenu, veida, bāzes akcijas cenas, sākotnējās cenas svārstības Sākotnējā cena Sākotnējā cena ir cena, par kuru opcijas turētājs var izmantot iespēju pirkt vai pārdot pamatā esošo drošību, atkarībā no tā, vai viņiem ir pirkšanas vai pārdošanas opcija. Opcija ir līgums ar tiesībām izpildīt līgumu par noteiktu cenu, kas ir pazīstama kā sākuma cena. , laiks un bezriska likme. Tas ir balstīts uz riska ierobežošanas principu un koncentrējas uz risku novēršanu, kas saistīti ar pamatā esošo aktīvu un akciju iespēju svārstīgumu.

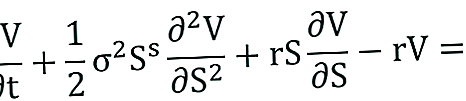

Black-Scholes-Merton vienādojums

Black-Scholes-Merton modeli var raksturot kā otrās kārtas daļējo diferenciālo vienādojumu.

Vienādojums apraksta akciju opciju cenu laika gaitā.

Zvana opcijas cenu noteikšana

Zvana iespējas C cenu nosaka pēc šādas formulas:

Kur:

Cenas pārdošanas iespējas

Put opcijas P cena tiek aprēķināta pēc šādas formulas:

Kur:

- N - Standarta normālā sadalījuma kumulatīvā sadalījuma funkcija. Tas attēlo standarta normālo sadalījumu ar vidējo = 0 un standartnovirzi = 1

- T-t - Laiks līdz dzēšanai (gados)

- St - bāzes aktīva spot cena

- K - Streika cena

- r - Bezriska likme

- Ó - bāzes aktīva ienesīguma svārstīgums

Black-Scholes-Merton modeļa pieņēmumi

- Lognormāls sadalījums: Black-Scholes-Merton modelis pieņem, ka akciju cenas notiek pēc lognormālas izplatības, pamatojoties uz principu, ka aktīvu cenas nevar iegūt negatīvu vērtību; tos ierobežo nulle.

- Bez dividendēm: BSM modelis pieņem, ka akcijas nemaksā dividendes vai ienesīgumu.

- Derīguma termiņš: Modelis pieņem, ka opcijas var izmantot tikai tās derīguma termiņa vai beigu datumā. Tādējādi tas precīzi nenosaka Amerikas iespējas. To plaši izmanto Eiropas opciju tirgū.

- Nejauša pastaiga: Akciju tirgus ir ļoti nepastāvīgs, un līdz ar to gadījuma pastaigas gadījums Random Walk teorija Random Walk teorija vai Random Walk hipotēze ir akciju tirgus matemātisks modelis. Teorijas atbalstītāji uzskata, ka tiek pieņemtas cenas, jo tirgus virzienu nekad īsti nevar paredzēt.

- Tirgus bez berzes: BSM modelī netiek pieņemtas nekādas darījumu izmaksas, ieskaitot komisijas maksu un starpniecību.

- Bezriska procentu likme: Tiek pieņemts, ka procentu likmes ir nemainīgas, tādējādi pamataktīvu padarot par bezriska risku.

- Normāls sadalījums: Akciju ienesīgums parasti tiek sadalīts. Tas nozīmē, ka tirgus svārstīgums laika gaitā ir nemainīgs.

- Nav arbitrāžas: Nav arbitrāžas. Tas ļauj izvairīties no iespējas gūt bezriska peļņu.

Black-Scholes-Merton modeļa ierobežojumi

- Tikai Eiropas tirgū: Kā jau minēts iepriekš, Black-Scholes-Merton modelis ir precīzs Eiropas opciju cenu noteicējs. Tas precīzi nenovērtē akciju opcijas ASV. Tas ir tāpēc, ka tiek pieņemts, ka opcijas var izmantot tikai tās derīguma termiņa beigās.

- Bezriska procentu likmes: BSM modelī tiek pieņemtas nemainīgas procentu likmes, taču diez vai tā ir realitāte.

- Pieņēmums par berzes tirgu: Tirdzniecība parasti ir saistīta ar darījumu izmaksām, piemēram, starpniecības maksu, komisijas komisija atsaucas uz kompensāciju, kas darbiniekam tiek izmaksāta pēc uzdevuma izpildes, kas bieži ir noteiktu produktu vai pakalpojumu pārdošana utt. Tomēr Black Scholes Merton modelis pieņem berzes tirgu, kas nozīmē, ka nav darījumu izmaksu. Tirdzniecības tirgū tā diez vai ir realitāte.

- Nav atgriešanās: BSM modelis pieņem, ka ar akciju opcijām nav saistīta peļņa. Nav dividenžu un procentu ienākumu. Tomēr tā nav faktiskajā tirdzniecības tirgū. Opciju pirkšana un pārdošana galvenokārt ir vērsta uz peļņu.

Vairāk resursu

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi resursi:

- Nepārtraukti saliktā atdeve Nepārtraukti saliktā atdeve Nepārtraukti saliktā atdeve notiek tad, kad tiek aprēķināti par ieguldījumu nopelnītie procenti un atkārtoti ieguldīti atpakaļ kontā bezgalīgi daudz periodu. Procenti tiek aprēķināti no pamatsummas un procentiem, kas uzkrāti attiecīgajos periodos

- Iespējas: Zvani un pirkumi Opcijas: Zvani un pirkumi Opcija ir atvasinātā līguma forma, kas īpašniekam dod tiesības, bet ne pienākumu, pirkt vai pārdot aktīvu līdz noteiktam datumam (derīguma termiņš) par noteiktu cenu (streiks cena). Ir divu veidu iespējas: zvani un zvani. ASV iespējas var izmantot jebkurā laikā

- Bezriska likme Bezriska likme Bezriska atdeves likme ir procentu likme, ko ieguldītājs var sagaidīt nopelnot par ieguldījumu, kas nerada risku. Praksē parasti tiek uzskatīts, ka bezriska likme ir vienāda ar procentiem, kas samaksāti par 3 mēnešu valsts kases parādzīmi, kas parasti ir drošākais ieguldītāja ieguldījums.

- Tiešā cena Tiešā cena Tiešā cena ir pašreizējā vērtspapīra, valūtas vai preces tirgus cena, kuru var nopirkt / pārdot tūlītējai norēķiniem. Citiem vārdiem sakot, tā ir cena, par kādu pārdevēji un pircēji šobrīd novērtē aktīvu.